有色金属行业周报:锑钨价格创历史新高中泰证券2024-05-21.pdf

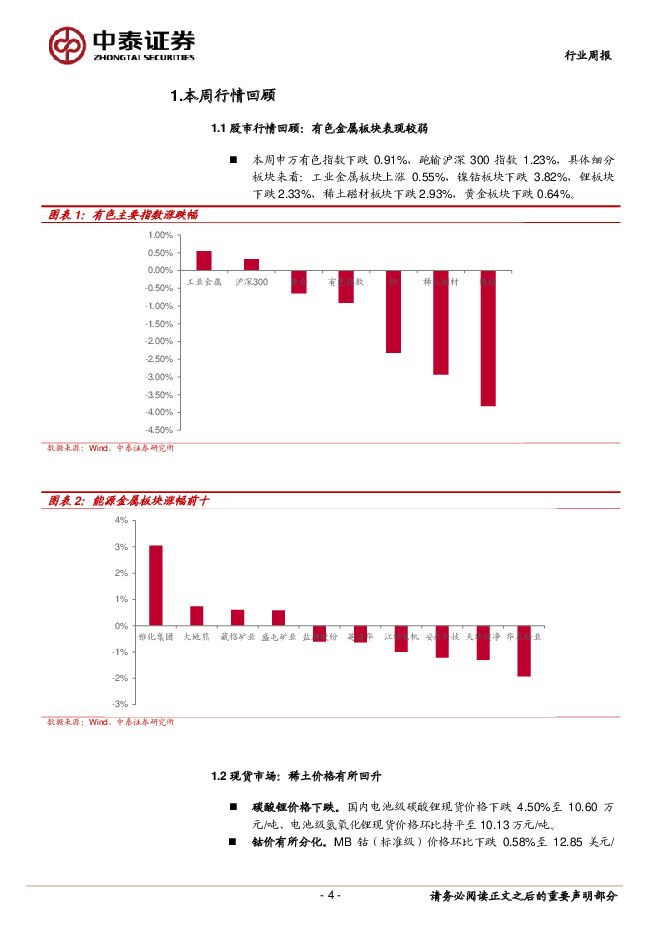

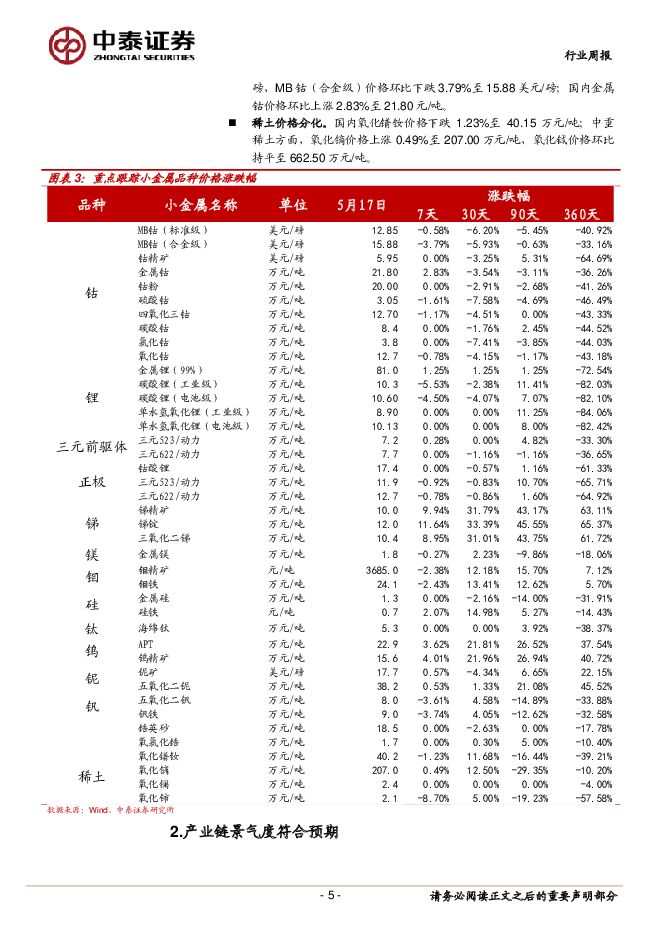

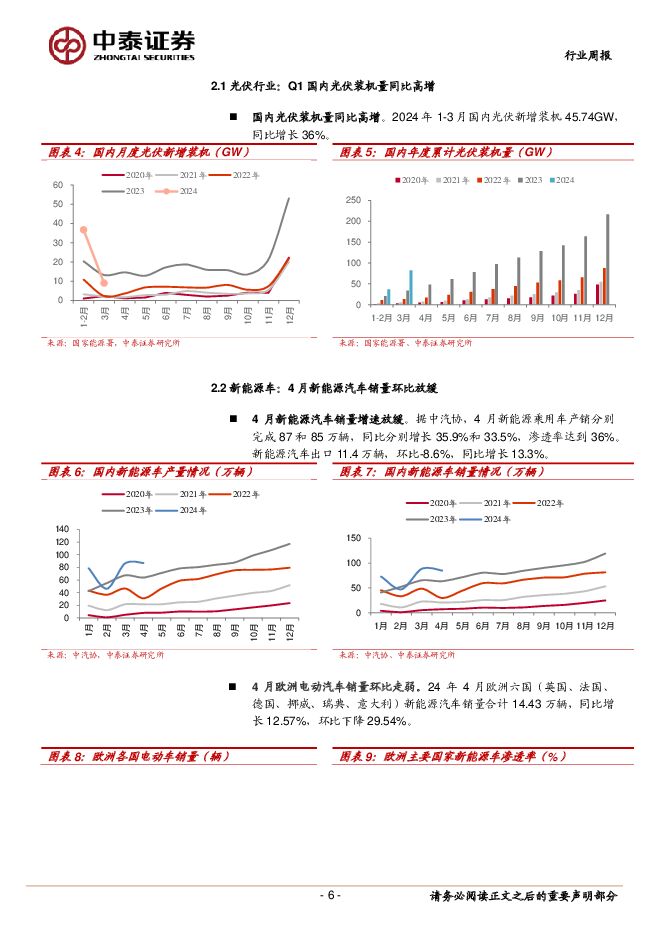

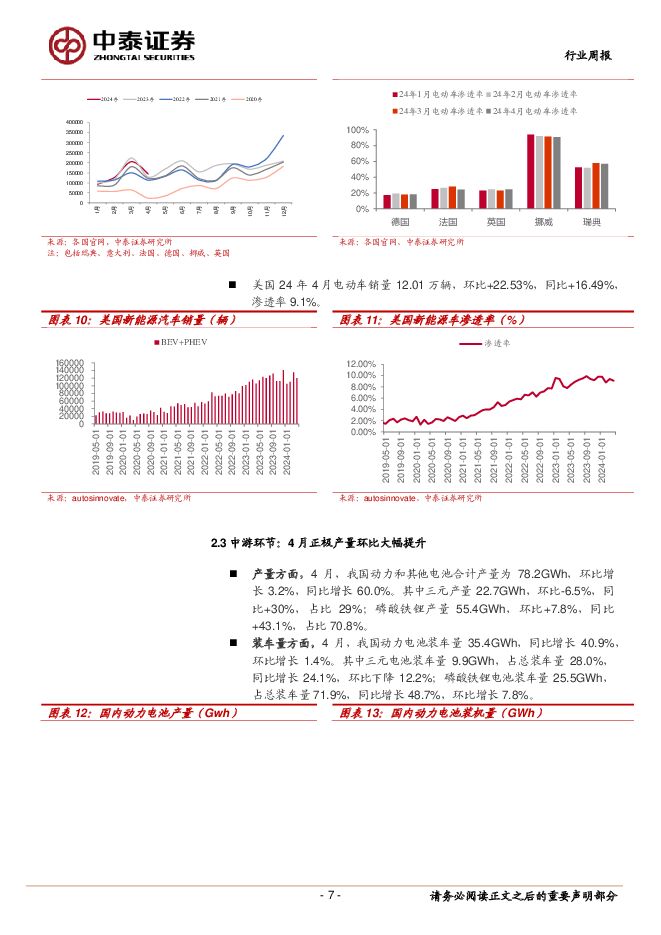

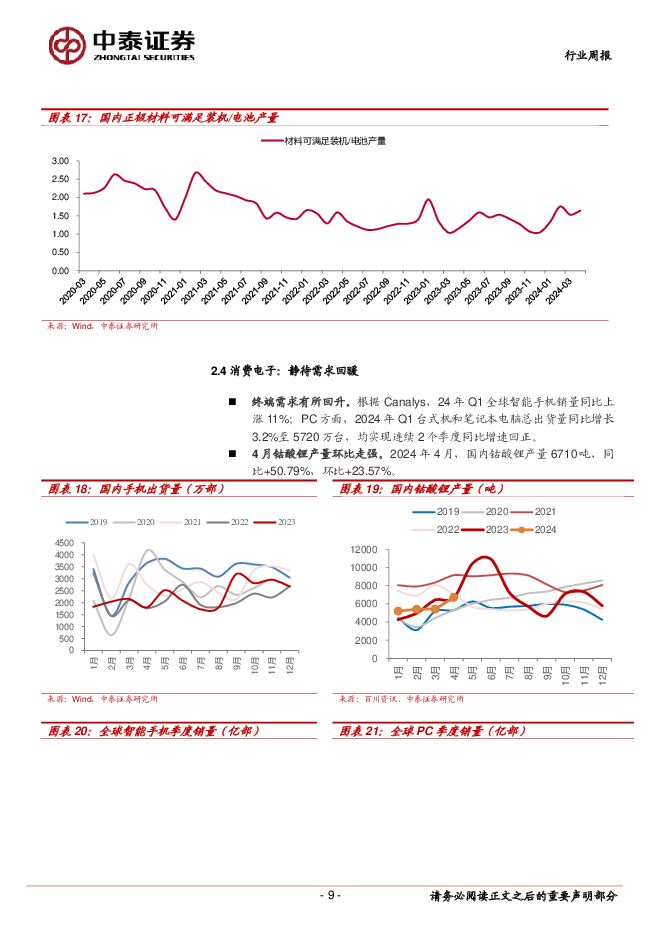

摘要:投资要点1.【关键词】4月印尼出口精炼锡3079.46吨,同比下降57.63%,环比-20.2%;新喀里多尼亚突发事件导致镍供应受阻,镍价大幅上涨2.投资策略:制造业补库叠加供给端不确定性加大,小金属价格普遍开启上涨趋势,更加推荐供给较为刚性的品种:稀土、锡、锑、钨等:1)稀土:短期需求逐步复苏,厂家挺价,稀土价格底部反弹,中长期机器人、新能源汽车、工业节能电机等多个消费场景有望爆发。国务院《推动大规模设备更新和消费品以旧换新行动方案》提出,到2027年重点行业主要用能设备能效基本达到节能水平,假设2025年新增高效节能电机占比达到70%以上,其中稀土永磁电机占比50%,预计新增钕铁硼需求约2-3万吨,板块中长期趋势明确;2)锑:作为缺乏供给的小金属品种,光伏领域消费维持高景气,供给紧张逻辑开始兑现,锑价继续上涨;3)锡:锡缺乏有效资本开支,供给较为刚性,半导体消费有望逐步复苏,叠加光伏领域高景气,锡价向上弹性可期;4)钨:矿山开工率持续较低,25年前新增供给有限,钨矿资源偏紧运行,推动钨价继续上涨。3.行情回顾:本周小金属价格走势分化,广期所主力合约LC2407合约下跌2.74%,电池级碳酸锂现货价格下跌4.50%、电池级氢氧化锂现货价格环比持平;稀土方面,氧化镨钕价格下跌1.23%,氧化镝价格上涨0.49%;SHFE锡价上涨4.48%,LME锡价上涨4.98%;国内锑精矿价格上涨9.94%,锑锭价格上涨11.64%;APT价格上涨3.62%,钨精矿价格上涨4.01%。4.4月需求增速环比放缓:1)光伏板块:2024年1-3月国内光伏新增装机45.74GW,同比增长36%;其中单3月光伏装机9.02GW,同比下降32.13%。2)新能源汽车板块:4月新能源乘用车产销分别完成87和85万辆,同比分别增长35.9%和33.5%,渗透率达到36%;24年4月欧洲六国新能源汽车销量合计14.43万辆,同比增长12.57%,环比下降29.54%;美国24年4月电动车销量12.01万辆,环比+22.53%,同比+16.49%,渗透率9.1%。3)电池方面:4月,我国动力和其他电池合计产量为78.2GWh,环比增长3.2%,同比增长60.0%。4)正极材料:2024年4月,正极材料产量30.42万吨,环比+10.77%;国内三元材料产量为6.64万吨,环比+8.12%,同比+16.14%;磷酸铁锂产量为23.78万吨,环比+11.54%,同比+44.17%。5.锂:产业链博弈加剧,锂价震荡走弱。本周广期所主力合约LC2407合约下跌2.74%,收于10.65万元/吨;现货端,国内电池级碳酸锂价格为11.60万元/吨,环比下跌4.50%;电池级氢氧化锂价格为10.13万元/吨,环比持平。供应端产量继续提升,本周碳酸锂周度产量14224吨,环比+3.9%,需求增速边际放缓,下游对高价接受意愿较低,库存继续增加(SMM碳酸锂周度样本库存总计87049吨,环比+2494吨)。当前锂价已经开始击穿行业边际成本,部分企业开始削减远期资本开支,从成本曲线来看,部分非洲矿山、加拿大NAL项目成本较高,随着锂精矿价格的下行,减产信号或将继续出现,股票有望领先基本面提前筑底。从估值来看,当前龙头公司业绩开始转亏,PB已经跌至历史低位,板块逐渐迎来左侧布局机会。6.稀土永磁:价格底部反弹。本周厂家报价坚挺,下游采购增加,氧化镨钕价格下跌1.23%至40.15万元/吨;中重稀土方面,氧化镝价格上涨0.49%至207.00万元/吨,氧化铽价格环比持平至662.50万元/吨。北方稀土发布5月挂牌价,氧化镨钕报价39.32万元/吨,环比增长7.52%。总结来看,价格已经接近历史底部区间,供应端增速有所放缓(23年指标同比增长20%+),静待需求回暖。7.镍:新喀里多尼亚突发事件导致镍供应受阻,镍价大幅上涨。SHFE镍价收于15.03万元/吨,环比+5.13%;LME镍环比上涨10.04%至20990美元/吨,镍价大幅上涨主要系新喀里多尼亚突发事件导致镍供应受阻,约占全球6%的镍矿产量,目前受影响的仅为Goro项目,产量约3万吨,占比约1%。8.锑:价格继续上行。国内锑精矿价格10.0万元/吨,环比上涨9.94%;锑锭价格为12.0万元/吨,环比上涨11.64%。环保督察导致部分矿山及冶炼厂停产,进口矿未有明显恢复,供给端紧张加剧,锑价继续上涨,锑价创历史新高。9.锡:需求复苏与供应收缩共振,锡价强势上行。SHFE锡价收于27.46万元/吨,环比上涨4.48%,LME锡收于34,250美元/吨,环比上涨4.98%,近期支撑锡价强势:1)宏观预期向好,全球制造业PMI边际改善,库存周期有望进入补库阶段,消费电子连续两个季度同比转正,复苏预期较强。2)供给端,截至24年4月,佤邦库存已经降至低位,Q2进口量或将大幅下降;24年一季度印尼RKAB审批较慢,4月印尼出口精炼锡3079.46吨,同比下降57.63%,环比-20.2%。10.钨:供给紧张,价格坚挺。本周受环保督察影响,部分小矿山停产,钨矿资源偏紧运行,推动矿价继续冲高,APT价格上涨3.62%至22.9万元/吨,钨精矿价格上涨4.01%至15.6万元/吨。11.风险提示:宏观经济波动、技术替代风险、产业政策变动风险、疫情加剧风险、新能源汽车销量不及预期风险,供需测算的前提假设不及预期风险、研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:联储降息波动带来商品价格震荡,紧咬供给周期不放松 民生证券 2024-06-17(29页) 附下载

附下载")

本周(6/11-6/14)上证综指上涨0.12%,沪深300指数上涨0.60%,SW有色指数上涨0....

3.45 MB共29页中文简体

1天前6120积分

-

有色金属行业周报:美核心CPI回落至三年低位,持续看好贵金属投资机会 德邦证券 2024-06-17(26页) 附下载

投资要点:本周核心关注美国核心CPI回落至三年低位。美国5月未季调核心CP|年率录得3.4%,低于预...

3.3 MB共26页中文简体

1天前78320积分

-

有色金属行业周报:降息预期利空出尽,工业金属成交改善,再关注有色布局机会 华福证券 2024-06-17(15页) 附下载

投资要点:贵金属:降息预期交易至底部,建议贵金属布局。美国5月CPI同比增长3.3%,低于预期和前值...

2.23 MB共15页中文简体

1天前5620积分

-

有色金属 大宗金属周报:美联储年内或降息一次,大宗商品回调 华源证券 2024-06-16(18页) 附下载

投资要点:本周三美联储6月议息会议仍未明确具体降息路径,利率决策仍依赖数据,年内或降息一次,大宗商品...

2.27 MB共18页中文简体

1天前97220积分

-

有色金属行业周报:FOMC偏鹰不改金价上行逻辑,大宗采购积极性恢复对价格形成支撑 中泰证券 2024-06-17(37页) 附下载

投资要点【本周关键词】:美国FOMC点阵图偏鹰,大宗现货贴水普遍修复、库存去化投资建议:趋势的延续,...

1.84 MB共37页中文简体

1天前18020积分

-

有色金属 能源金属&新材料周报:锂稀土持续走弱,关注软磁和铜合金材料的主题机会 华源证券 2024-06-16(15页) 附下载

投资要点:能源金属方面,价格整体呈震荡运行趋势,电解钴止跌拉涨。锂:本周碳酸锂价格下跌2.69%至9...

1.77 MB共15页中文简体

1天前12820积分

-

有色金属行业周报:5月印尼锡出口同比降53.58%,供应收缩逻辑未改 中泰证券 2024-06-17(23页) 附下载

投资要点1.【关键词】5月印尼出口精炼锡3299.75吨,同比下降53.58%,环比+7.15%;5...

1.67 MB共23页中文简体

1天前70820积分

-

有色金属行业周报:美国通胀数据缓和延续,下游需求步入淡季金属价格震荡 国投证券 2024-06-16(18页) 附下载

工业金属:5月新增社融转正,美国通胀缓和延续海外来看,美国5月CPI同比增长3.3%,低于预期和前值...

1.6 MB共18页中文简体

1天前16920积分

-

有色金属与新材料周报:铜基本面拐点显现,短期调整或将结束 平安证券 2024-06-17(12页) 附下载

核心观点:贵金属-黄金:美国5月CPI持续走弱,通胀有望回归下行通道。截至6.14,COMEX金主力...

1.5 MB共12页中文简体

1天前93020积分

-

有色金属周度报告:美国5月通胀放缓,中场休息后继续看好价格上行 信达证券 2024-06-16(12页) 附下载

美国5月通胀放缓,金属价格短期大幅波动,中场休息后继续看好价格上行。美国劳工统计局公布的数据显示,美...

1.4 MB共12页中文简体

1天前56920积分

-

有色金属行业周报:美国通胀不及预期,贵金属价格获支撑 华鑫证券 2024-06-17(18页) 附下载

投资要点黄金:美国通胀不及预期,贵金属价格获支撑数据方面,美国5月CPI不及预期。美国5月CPI同比...

1.42 MB共18页中文简体

1天前83120积分

-

有色金属行业周报:美联储降息预期下修压制金属价格,长期仍看好有色板块华龙证券2024-06-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.2 MB共页中文简体

1天前98220积分

-

有色金属行业跟踪周报:海外通胀数据回落但美联储对利率路径保持谨慎,黄金价格维持震荡 东吴证券 2024-06-16(18页) 附下载

投资要点回顾本周行情(6月11日-6月14日),有色板块本周下跌2.56%,在全部一级行业中涨幅靠后...

1.11 MB共18页中文简体

1天前72220积分

-

有色金属行业报告:衰退预期下黄金反弹,看好24H2金价走势 中邮证券 2024-06-17(14页) 附下载

投资要点贵金属:恐慌性下跌后逐渐反弹,黄金行情或开启。美国就业市场的乐观情绪在上周非农数据公布后开始...

1020.2 KB共14页中文简体

1天前94020积分

-

有色金属行业周报:美国通胀就业走弱将扭转美联储点阵图的鹰派预期,关注黄金板块投资机会 中国银河 2024-06-17(18页) 附下载

核心观点:市场行情回顾:截止到6月14日周五收市:本周上证指数-0.61%,报3032.63点;沪深...

886.75 KB共18页中文简体

1天前74020积分

-

稀土&小金属周报:看好钼去库加速,硬缺口下锑价中枢持续上行 国金证券 2024-06-17(14页) 附下载

本周(6.11-6.14)沪深300指数下降0.04%,其中有色指数下降0.23%。个股层面,本周云...

1.53 MB共14页中文简体

1天前66320积分

-

医药生物行业周报:科创板表现亮眼,积极关注Q2业绩 中泰证券 2024-06-17(10页) 附下载

投资要点科创板表现亮眼,积极关注Q2业绩。本周沪深300下跌0.91%,医药生物下跌0.75%,处于...

980.45 KB共10页中文简体

1天前62520积分

-

金属行业2024年中期策略系列报告之工业金属篇:任尔东西南北风,咬定青山不放松 民生证券 2024-06-14(73页) 附下载

2024年H1回顾与2024年H2展望:任尔东西南北风,咬定青山不放松。回顾2024年H1,宏观+基...

3.85 MB共73页中文简体

1天前48020积分

-

金属行业2024年中期策略系列报告之小金属篇:供给周期,精彩纷呈 民生证券 2024-06-16(68页) 附下载

供给周期开启,小金属拥有较高价格弹性。有色金属供给曲线正变得陡峭,供给周期开启。小金属由于在地壳中含...

3.28 MB共68页中文简体

1天前94320积分

-

通信行业周报:苹果开启端侧AI创新,推理有望提升光模块需求 中泰证券 2024-06-17(17页) 附下载

投资要点本周沪深300下跌0.91%,创业板上涨0.58%,其中通信板块上涨5.80%,板块价格表现...

736.65 KB共17页中文简体

1天前17220积分