心脏电生理龙头,血管介入业务加速成长东吴证券2021-01-06.pdf

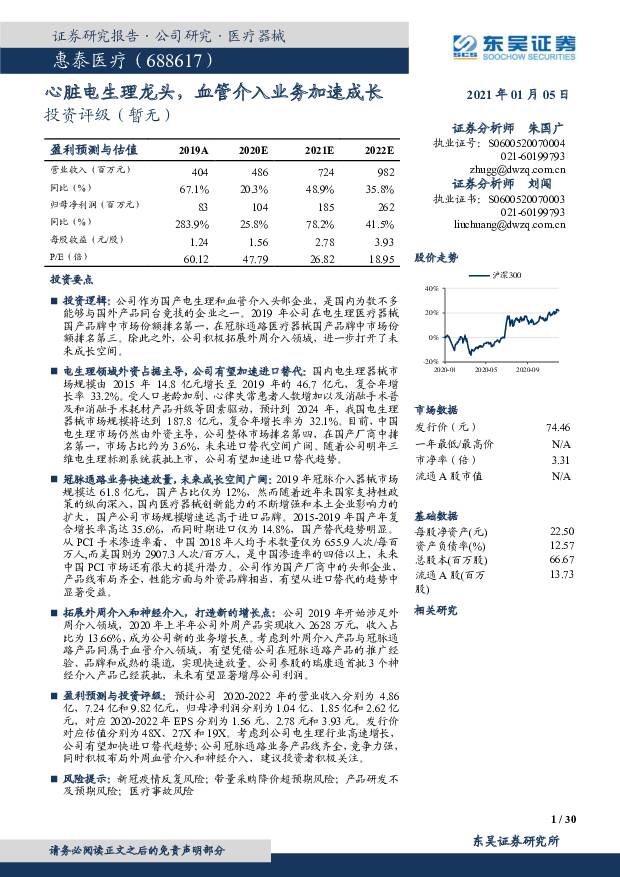

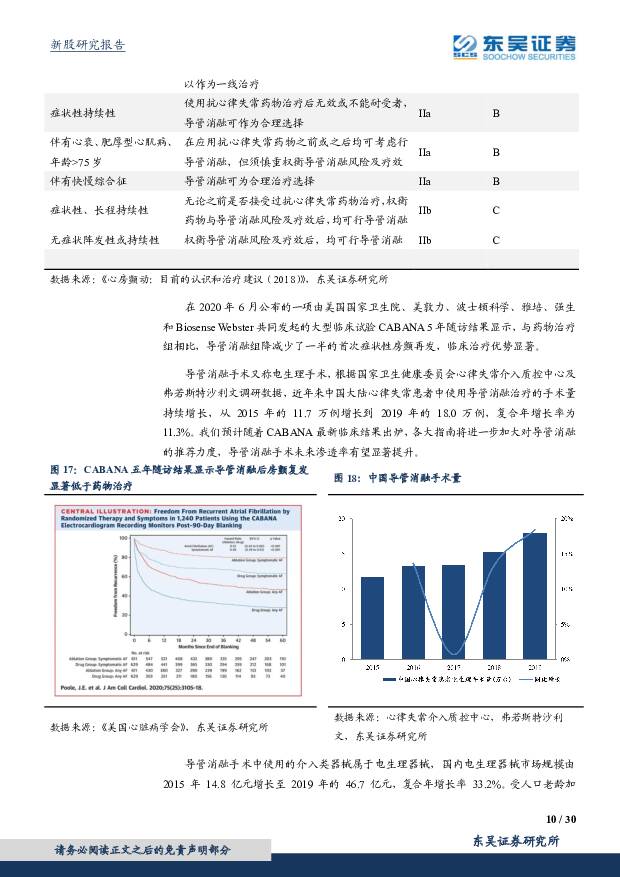

摘要:惠泰医疗(688617)投资逻辑:公司作为国产电生理和血管介入头部企业,是国内为数不多能够与国外产品同台竞技的企业之一。2019年公司在电生理医疗器械国产品牌中市场份额排名第一,在冠脉通路医疗器械国产品牌中市场份额排名第三。除此之外,公司积极拓展外周介入领域,进一步打开了未来成长空间。电生理领域外资占据主导,公司有望加速进口替代:国内电生理器械市场规模由2015年14.8亿元增长至2019年的46.7亿元,复合年增长率33.2%。受人口老龄加剧、心律失常患者人数增加以及消融手术普及和消融手术耗材产品升级等因素驱动,预计到2024年,我国电生理器械市场规模将达到187.8亿元,复合年增长率为32.1%。目前,中国电生理市场仍然由外资主导,公司整体市场排名第四,在国产厂商中排名第一,市场占比约为3.6%,未来进口替代空间广阔。随着公司明年三维电生理标测系统获批上市,公司有望加速进口替代趋势。冠脉通路业务快速放量,未来成长空间广阔:2019年冠脉介入器械市场规模达61.8亿元,国产占比仅为12%,然而随着近年来国家支持性政策的纵向深入,国内医疗器械创新能力的不断增强和本土企业影响力的扩大,国产公司市场规模增速远高于进口品牌。2015-2019年国产年复合增长率高达35.6%,而同时期进口仅为14.8%,国产替代趋势明显。从PCI手术渗透率看,中国2018年人均手术数量仅为655.9人次/每百万人,而美国则为2907.3人次/百万人,是中国渗透率的四倍以上,未来中国PCI市场还有很大的提升潜力。公司作为国产厂商中的头部企业,产品线布局齐全,性能方面与外资品牌相当,有望从进口替代的趋势中显著受益。拓展外周介入和神经介入,打造新的增长点:公司2019年开始涉足外周介入领域,2020年上半年公司外周产品实现收入2628万元,收入占比为13.66%,成为公司新的业务增长点。考虑到外周介入产品与冠脉通路产品同属于血管介入领域,有望凭借公司在冠脉通路产品的推广经验、品牌和成熟的渠道,实现快速放量。公司参股的瑞康通首批3个神经介入产品已经获批,未来有望显著增厚公司利润。盈利预测与投资评级:预计公司2020-2022年的营业收入分别为4.86亿,7.24亿和9.82亿元,归母净利润分别为1.04亿、1.85亿和2.62亿元,对应2020-2022年EPS分别为1.56元、2.78元和3.93元。发行价对应估值分别为48X、27X和19X。考虑到公司电生理行业高速增长,公司有望加快进口替代趋势;公司冠脉通路业务产品线齐全,竞争力强,同时积极布局外周血管介入和神经介入,建议投资者积极关注。风险提示:新冠疫情反复风险;带量采购降价超预期风险;产品研发不及预期风险;医疗事故风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

2天前020积分

-

公用事业2024年第14周周报:增量配网区域划分办法修订 促进源网荷储发展 华源证券 2024-04-25(11页) 附下载

附下载")

投资要点:继续看好低协方差标的“四水两核”:长江电力、华能水电、国投电力、川投能源、中国核电、中国广...

4.56 MB共11页中文简体

2天前020积分

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

2天前220积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

2天前020积分

-

预制食品行业全景图:供需两旺,行业正在走向高质量发展 平安证券 2024-04-25(32页) 附下载

附下载")

核心摘要上游:原材料依存度较高,成本下行阶段有望释放利润弹性。预制食品直接材料成本在总成本中占比极高...

2.36 MB共32页中文简体

2天前020积分

-

铜行业深度报告:行业拐点或将来临,铜价有望创新高 华源证券 2024-04-25(20页) 附下载

附下载")

投资要点:矿端供给拐点或提前至2024年中甚至更早。长期来看:品位下滑成本上升,资本开支抑制供给增加...

2.29 MB共20页中文简体

2天前020积分

-

医药行业专题:终端用量回升且供需格局优化,大输液行业步入高质量发展阶段 国投证券 2024-04-25(20页) 附下载

短期受益于医疗机构诊疗量恢复,大输液终端用量有望回升:大输液是医疗机构基础的治疗方式,其用量与医疗机...

1.54 MB共20页中文简体

2天前020积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

2天前020积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

2天前220积分

-

石油化工行业周报:地缘不稳定性延续,油价高位震荡 甬兴证券 2024-04-25(12页) 附下载

附下载")

市场行情回顾板块表现本周(20240415-20240419)中信石油石化板块上涨约2.98%,上证...

1.66 MB共12页中文简体

2天前020积分

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

2天前020积分

-

食品饮料行业周报:烟酒社零增速延续韧性,重视顺周期价值 甬兴证券 2024-04-25(17页) 附下载

核心观点烟酒社零增速延续韧性,重视板块顺周期价值据国家统计局,2024年3月烟酒类社零同比增长9.4...

1.54 MB共17页中文简体

2天前020积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

2天前220积分

-

医药生物行业周报:2023年医保基金运行平稳,创新药迎来全流程支持机制 甬兴证券 2024-04-25(9页) 附下载

行情回顾上周(2024年4月15日-4月19日),A股申万医药生物下跌1.7%,板块整体跑输沪深30...

943.39 KB共9页中文简体

2天前020积分

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

2天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

2天前020积分

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

附下载")

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

2天前020积分

-

通信行业周报:算力中长期确定性不改,低空经济拉动CNS相关信息基础设施建设加速 上海证券 2024-04-25(9页) 附下载

附下载")

行业走势行情回顾:过去一周(2024.4.15-4.19),上证指数、深证成指涨跌幅分别为1.52%...

755.85 KB共9页中文简体

2天前220积分

-

石油石化行业:油价持续上行,中美可运营产能利用率有所提升 东兴证券 2024-04-25(14页) 附下载

附下载")

原油价格环比上月继续上行。截至4月18日,Brent和WTI原油期货结算价分别为87.11美元/桶和...

905.3 KB共14页中文简体

2天前220积分