2021年纺织服装行业年度策略报告:寻找长期成长逻辑,关注三类投资机会信达证券2020-11-06.pdf

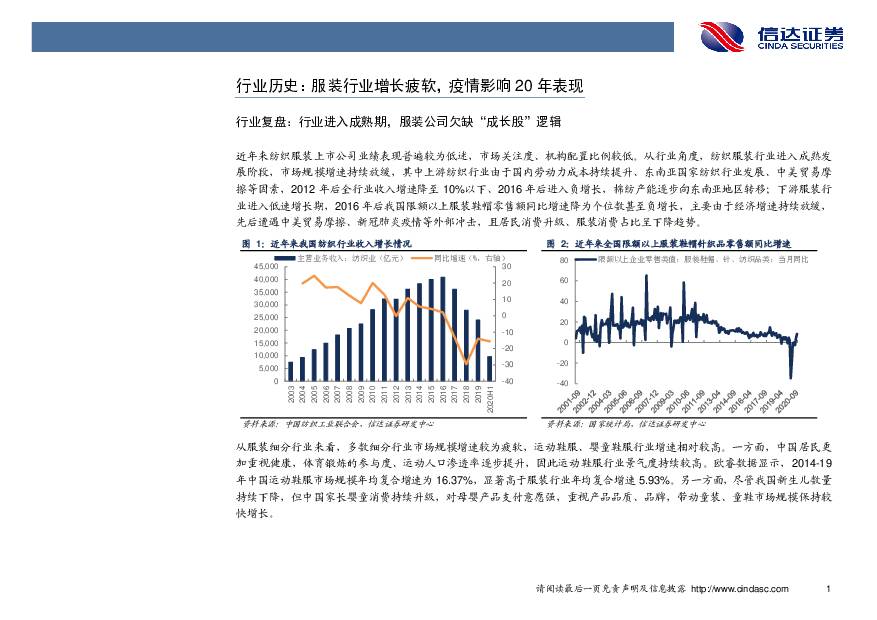

摘要:行业进入成熟期,服装公司欠缺“成长股”逻辑。近年来纺织服装行业逐步进入成熟期,上游纺织业由于劳动力成本上升、中美贸易摩擦、东南亚纺织产业发展等影响,行业收入增速持续放缓甚至下滑,下游服装业由于外部冲击、消费整体较为疲软,且居民消费升级,服装鞋帽零售额增速同样持续下降,因此上市公司业绩普遍较为低迷,缺乏持续增长的成长股逻辑。2020年受疫情影响,纺织服装公司业绩、股价均有下滑,但短期冲击之后部分优质公司业绩持续改善,其中安踏体育、李宁品牌优势明显,管理层能力较强,在业绩驱动下股价快速反弹,20Q2太平鸟、赢家时尚、地素时尚等服装公司业绩出现拐点,股价同样显著提升。差异化竞争打造服装行业成长股,全面触网推动解决库存难题。长期来看:1)服装行业增速持续放缓、进入门槛低,已成为竞争激烈的买方市场,居民服装消费支出占比预计持续下降,服装公司需打造差异化产品满足消费者需求。2)从需求特征来看,未来服装消费将出现分化,高端奢侈消费及大众消费是两个主要方向,其中大众消费更加注重服装性价比。3)服装公司商业模式需要以打造差异化、有竞争力产品为核心,在存量市场抢占更多消费者。4)打造优质产品基础上,服装行业库存为核心问题,未来优质公司将进一步加强设计、生产、销售、营销等环节数字化、线上化,加快反应控制库存风险。2021年看好低估值业绩反转、直播电商、运动鞋服投资机会。1)关注低估值服装龙头,新冠肺炎疫情影响进一步改善,20Q4+21Q1受益于冷冬叠加春节延后等催化,且20Q1受疫情影响利润基数低,业绩反转确定性较强;2)关注直播电商赛道长期成长性,直播电商迎合高性价比消费趋势,2021年GMV有望保持高速增长,相关标的进入业绩释放阶段;3)运动鞋服赛道成长确定性较强,三四线城市运动消费释放叠加95后、00后新生代消费者崛起,对本土品牌认可度更高,龙头公司打造差异化竞争壁垒,业绩有望持续超预期。行业评级与推荐标的:我们认为服装行业目前值得重点关注,优质公司持续优化供应链,不断提升市场份额,看好低估值服装龙头业绩反转机会,建议关注海澜之家、森马服饰;看好直播电商赛道相关公司保持快速增长,推荐星期六、起步股份;运动鞋服赛道成长确定性较强,建议关注安踏体育、李宁。风险因素:新冠肺炎疫情影响超预期、直播电商行业发展低于预期、天气异常风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

1天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

1天前020积分

-

企业竞争图谱:2024年半导体存储模组 头豹词条报告系列 头豹研究院 2024-04-25(24页) 附下载

附下载")

存储器是利用磁性材料或半导体等作为介质进行信息存储的器件。半导体存储器利用半导体介质存储电荷来实现信...

2.86 MB共24页中文简体

1天前020积分

-

铜行业深度报告:行业拐点或将来临,铜价有望创新高 华源证券 2024-04-25(20页) 附下载

附下载")

投资要点:矿端供给拐点或提前至2024年中甚至更早。长期来看:品位下滑成本上升,资本开支抑制供给增加...

2.29 MB共20页中文简体

1天前020积分

-

中国游乐设备制造行业市场规模测算逻辑模型 头豹词条报告系列 头豹研究院 2024-04-25(22页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.43 MB共22页中文简体

1天前020积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

1天前020积分

-

奶酪:源自中亚西亚的牛乳制品,国内乳业破局之希望 头豹词条报告系列 头豹研究院 2024-04-25(16页) 附下载

奶酪被誉为乳制品中的“黄金”,具有极高的营养价值,并且在中国市场尚未形成有效开拓,随着消费者的消费认...

2.08 MB共16页中文简体

1天前020积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

1天前220积分

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

1天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

1天前020积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

1天前220积分

-

纺织服饰行业周报:防晒品迎来销售旺季,制造端订单有望回暖 甬兴证券 2024-04-25(12页) 附下载

行情回顾本周,沪深300上涨1.89%,纺织服饰板块整体下跌4.14%,跑输沪深300指数6.03p...

1.12 MB共12页中文简体

1天前020积分

-

MR行业跟踪报告:Horizon OS对标安卓,Meta构建新蓝图 民生证券 2024-04-25(2页) 附下载

附下载")

事件:2024年4月22日,根据Meta官网的博客内容,其计划向第三方设备制造商开放Quest操作系...

579.25 KB共2页中文简体

1天前220积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

1天前020积分

-

涛涛车业 公司首次覆盖报告:聚焦休闲出行市场,高尔夫球车延伸至LSV有望打开增长空间 开源证券 2024-04-25(34页) 附下载

涛涛车业(301345)聚焦高尔夫球车/大排量拓宽成长边界,首次覆盖给予“买入”评级公司创立以来持续...

4.2 MB共34页中文简体

1天前018积分

-

三诺生物 公司首次覆盖报告:血糖监测龙头强势登陆CGM市场,POCT业务延伸打造平台型公司 开源证券 2024-04-25(36页) 附下载

三诺生物(300298)血糖监测龙头,多年深耕助力国产替代,首次覆盖,给予“买入”评级三诺生物深耕血...

3.58 MB共36页中文简体

1天前018积分

-

深南电路 公司首次覆盖报告:AI驱动产品结构升级,高端基板有望突破 国元证券 2024-04-25(17页) 附下载

深南电路(002916)报告要点深南电路构建成业内独特的“3-In-One”业务布局,即在加强PCB...

2.99 MB共17页中文简体

1天前218积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

1天前218积分

-

兴业科技 公司信息更新报告:第二曲线快速增长且盈利亮眼,延续高分红比例 开源证券 2024-04-25(10页) 附下载

兴业科技(002674)第二曲线快速增长且盈利亮眼,延续高分红比例,维持“买入”评级2023年收入/...

1.45 MB共10页中文简体

1天前218积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

1天前018积分