策略月度观点:政策利好有望推升A股走强国信证券2024-05-10.pdf

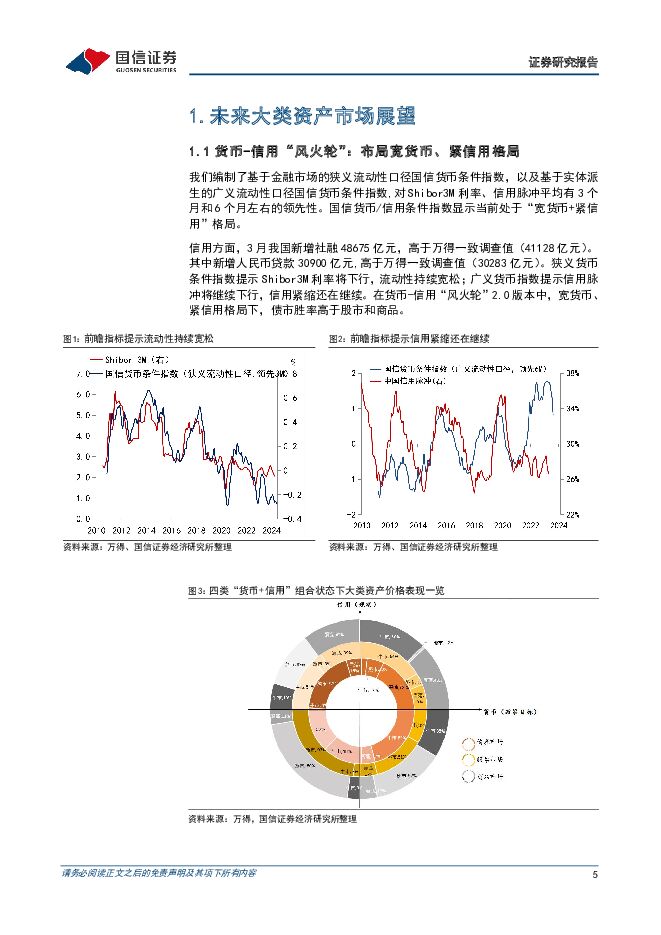

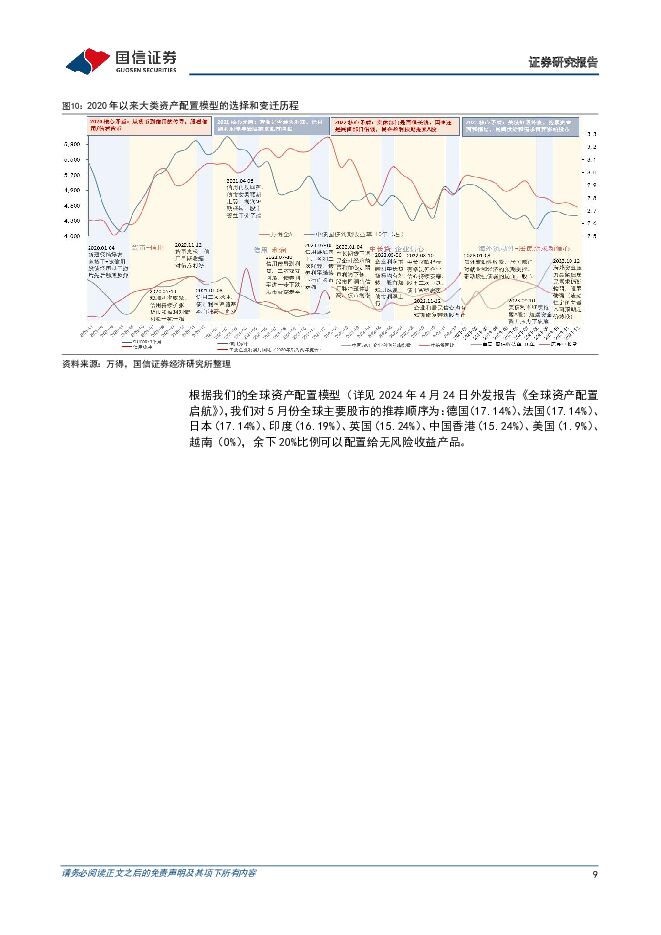

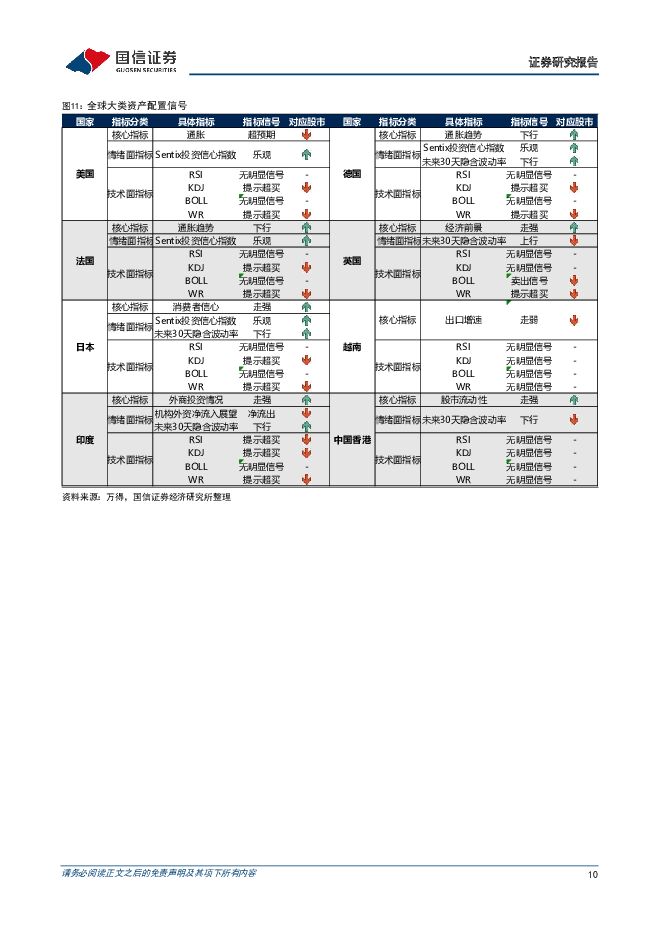

摘要:核心观点1.货币-信用“风火轮”:国常会信号+央行指引,对A股构成有利局面信用方面,3月我国新增社融48675亿元,高于万得一致调查值(41128亿元)。其中新增人民币贷款30900亿元,高于万得一致调查值(30283亿元)。国信前瞻指标之狭义货币条件指数提示Shibor3M利率将下行,流动性持续宽松;广义货币指数提示信用脉冲将继续下行,信用紧缩还将继续。在货币-信用“风火轮”2.0版本中,宽货币、紧信用格局下,中期来看债市存在胜率。而在央行提示利率风险、国常会释放对货币和财政政策的积极信号后,短期来看利率下行空间有限,财政脉冲有望发力,月度视角下对A股利好。全球资产配置分层,根据我们的全球资产配置模型我们对5月份全球主要股市的推荐顺序为:德国(17.14%)、法国(17.14%)、日本(17.14%)、印度(16.19%)、英国(15.24%)、中国香港(15.24%)、美国(1.9%)、越南(0%),余下20%比例配置现金类资产收益产品。2.2024年5月大类资产价格展望政策有望接续发力,看好股市未来表现。从基本面看,经济复苏节奏偏缓,生产、信用和通胀等指标期待进一步改善;从政策面看,四月政治局会议披露了三中全会的召开时间及主题,总体基调明显偏积极,对资本市场关心的地产、化债问题定调积极,市场情绪改善,利好后市表现。短端利率中长期来看仍具备空间,对分母端而言不构成压力。4月份,央行提出“长期国债收益率总体会运行在与长期经济增长预期相匹配的合理区间内”,债市利率下行趋势受阻,利率出现反弹。政治局会议提出,要灵活运用利率和存款准备金率等政策工具,降低全社会融资成本,对未来降低利率水平提出了空间。美联储降息预期弱化+放缓QT,人民币升值或将震荡兑现。美国CPI、GDP平减指数、ISM制造业价格指数发布后打乱了之前市场判断节奏,美联储降息前景不断弱化;随后美联储宣布放缓QT稳定市场情绪,叠加日本央行的潜在干预,日元汇率有所反弹;综合来看人民币存在阶段性升值机会。商品溢价下行,黄金、原油和铜价或将迎来价值重估。在弱美元、强复苏和地缘冲突的主题下,主要商品在4月份涨幅明显;展望后市,美联储政策进入徘徊期,不确定性加强,复苏逻辑走弱,地缘冲突影响或已兑现,商品价格或将迎来重估。3.4月份总量指数最新信号:股债市场情绪有所放缓最新一期政策脉冲指数下降,4月全球央行整体走势指数显著回落,政策分歧指数同时下行,全球央行存在一致性降息行为。4月A股情绪指数Ⅰ较3月下行,情绪指数Ⅱ开始发出谨慎信号。4月A股行业轮动指数下行。4月债市情绪震荡下行,债市预警指数上行,指示债市利率短期内仍存上行风险。4.2024年4月中观指数最新信号:房地产、汽车相关产业景气上行根据4月份国信中观行业景气指数,景气上行的行业有房地产、汽车、医药生物、社会服务、建筑装饰、计算机、通信、环保、传媒、食品饮料、农林牧渔、钢铁、商贸零售等。风险提示:基本面修复节奏偏缓;地缘政治事件爆发;美联储货币政策不确定性。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车智能化系列专题之决策篇(3):特斯拉FSD持续升级,智能驾驶加速落地 国信证券 2024-05-23(29页) 附下载

:特斯拉FSD持续升级,智能驾驶加速落地 国信证券 2024-05-23(29页) 附下载")

摘要智能驾驶发展是必然趋势,特斯拉领衔行业加速落地。智驾行业是各国国家级战略发展方向,同时智驾行业的...

1.51 MB共29页中文简体

3天前020积分

-

银行业专题:从资金运转理解社融和M2之差 国信证券 2024-05-23(12页) 附下载

附下载")

核心观点实体部门2024年1-4月资金运转核心结论:资金运转结果表明实体部门目前信心仍不足,政策仍需...

596.02 KB共12页中文简体

3天前020积分

-

磷化工行业点评:水溶肥及磷酸铁需求提升,工业一铵景气上行 国信证券 2024-05-23(11页) 附下载

附下载")

事项:截至5月22日,百川盈孚73%工业级磷酸一铵市场均价为6138元/吨,较年初上涨14%,较上月...

899.16 KB共11页中文简体

3天前020积分

-

纺织服装海外跟踪系列四十三:亚玛芬一季度业绩好于公司指引,始祖鸟品牌及大中华区引领增长 国信证券 2024-05-22(9页) 附下载

附下载")

公司公告:2024年5月21日,亚玛芬体育(Amer Sports)披露截至2024年3月31日的2...

790.13 KB共9页中文简体

4天前26120积分

-

策略周报:稳地产政策对于A股正向作用即将凸显 东方财富证券 2024-05-22(16页) 附下载

附下载")

本周(5月13日-17日)上证50、红利指数、上证180表现居前,涨幅分别为0.62%、0.6%、0...

955.87 KB共16页中文简体

4天前9010积分

-

公用环保202405第3期:国家发改委发布《电力市场运行基本规则》,1-4月规上工业发电量2.9万亿kWh(+6.1%) 国信证券 2024-05-21(27页) 附下载

国信证券 2024-05-21(27页) 附下载")

核心观点市场回顾:本周沪深300指数上涨0.32%,公用事业指数下跌0.94%,环保指数上涨0.04...

3.53 MB共27页中文简体

5天前93820积分

-

证券行业2024年5月投资策略:宽信用提升非银板块弹性 国信证券 2024-05-21(8页) 附下载

附下载")

核心观点无风险收益下降,宽信用预期提振,有利于提升非银板块弹性。“手工补息”整改有利于压降社会无风险...

905.51 KB共8页中文简体

5天前54320积分

-

轻工制造行业周报(24年第20周):地产迎诸多利好政策,关注家居龙头的估值修复 国信证券 2024-05-21(18页) 附下载

:地产迎诸多利好政策,关注家居龙头的估值修复 国信证券 2024-05-21(18页) 附下载")

核心观点本周研究跟踪与投资思考:近期提振地产政策相继发布,以去库存为基调,一揽子去库存方案形成政策组...

1.23 MB共18页中文简体

5天前74620积分

-

家电行业周报(24年第20周):地产政策有望提振家电估值,4月空调产销增长超20% 国信证券 2024-05-21(15页) 附下载

:地产政策有望提振家电估值,4月空调产销增长超20% 国信证券 2024-05-21(15页) 附下载")

核心观点本周研究跟踪与投资思考:近期地产政策密集出台,有望为地产产生积极的托底效果,同时有望提振家电...

1.12 MB共15页中文简体

5天前6120积分

-

国联证券 并购方案落地,业务整合开启 国信证券 2024-05-21(6页) 附下载

附下载")

国联证券(601456)事项:国联证券发布发行股份购买资产并募集配套资金暨关联交易预案。2024年5...

1000.26 KB共6页中文简体

5天前75918积分

-

拱东医疗 2023年年报暨2024年一季报点评:2023年业绩短期承压,国际化步伐加速 国信证券 2024-05-21(11页) 附下载

附下载")

拱东医疗(605369)核心观点2023年全年业绩短期承压,毛利率有所下滑。2023年全年公司实现营...

683.01 KB共11页中文简体

5天前86618积分

-

2024年4月财政数据快评:收入下行,支出回暖,财政政策力度指数有所回升 国信证券 2024-05-21(8页) 附下载

附下载")

事项:5月20日财政部公布2024年1-4月财政收支情况。全国一般公共预算收入80926亿元,同比下...

1.26 MB共8页中文简体

5天前38415积分

-

A股投资策略周报:“双周期”框架体系下,如何有效“捕捉”风格与行业轮动? 国金证券 2024-05-21(23页) 附下载

附下载")

前期观点回顾:如果美国经济“显著放缓”:全球资产配置或将“大洗牌”。如果美国经济“显著放缓”将导致A...

3.54 MB共23页中文简体

5天前50910积分

-

A股投资策略周报告:政策发力内生增长,稳定市场预期 华龙证券 2024-05-21(14页) 附下载

附下载")

摘要(核心观点):新一轮政策将改善房地产市场现状。5月17日,保交房工作视频会议召开,央行发布四项房...

687.57 KB共14页中文简体

5天前28010积分

-

煤炭行业周报(5月第3周):地产政策发力,煤炭需求预期转好 国信证券 2024-05-20(30页) 附下载

:地产政策发力,煤炭需求预期转好 国信证券 2024-05-20(30页) 附下载")

报告摘要1.煤炭板块收跌,跑输沪深300指数。中信煤炭行业收跌2.1%,沪深300指数上涨0.32%...

9.77 MB共30页中文简体

6天前10720积分

-

通信行业周报2024年第20周:运营商加大服务器采购,北美云厂再发新模型 国信证券 2024-05-20(28页) 附下载

附下载")

核心观点行业要闻追踪:本周中国移动陆续公示了2024年度PC服务器和AI服务器集采部分结果,集采总额...

3.22 MB共28页中文简体

6天前12620积分

-

生猪养殖行业投资框架2024更新版国信证券2024-05-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.46 MB共41页中文简体

6天前31020积分

-

啤酒行业深度报告:啤酒高端化方兴未艾,龙头错位竞争共享红利 国信证券 2024-05-17(26页) 附下载

附下载")

核心观点回顾与展望:产品结构升级成为主要增长工具,未来行业高端化趋势仍将延续。我国啤酒行业产销量于2...

2.97 MB共26页中文简体

6天前74020积分

-

银行业点评:普惠小微迈向量质齐增阶段 国信证券 2024-05-20(9页) 附下载

附下载")

事项:2018年监管部门针对普惠小微就正式提出“两增两控”目标,2020-2022年又对大行(本文大...

633.83 KB共9页中文简体

6天前73920积分

-

食品饮料周报(24年第19周):地产政策密集出台,白酒需求有望企稳回升 国信证券 2024-05-20(21页) 附下载

:地产政策密集出台,白酒需求有望企稳回升 国信证券 2024-05-20(21页) 附下载")

核心观点本周食品饮料板块下跌0.43%,跑输上证指数0.41pct:本周食品饮料板块涨幅前五分别为S...

1.32 MB共21页中文简体

6天前89020积分