轻工制造行业周报(24年第20周):地产迎诸多利好政策,关注家居龙头的估值修复国信证券2024-05-21.pdf

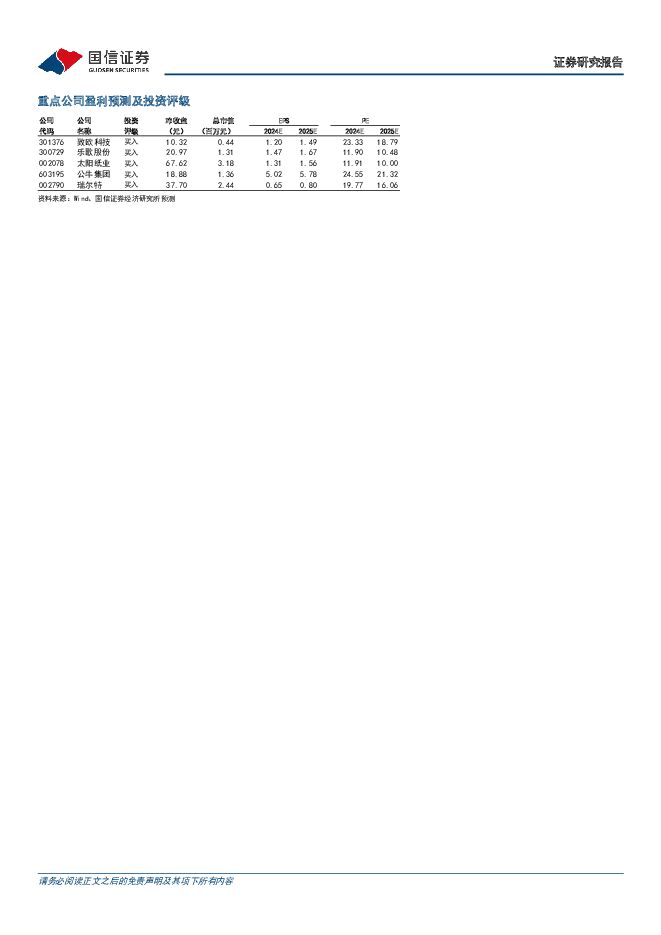

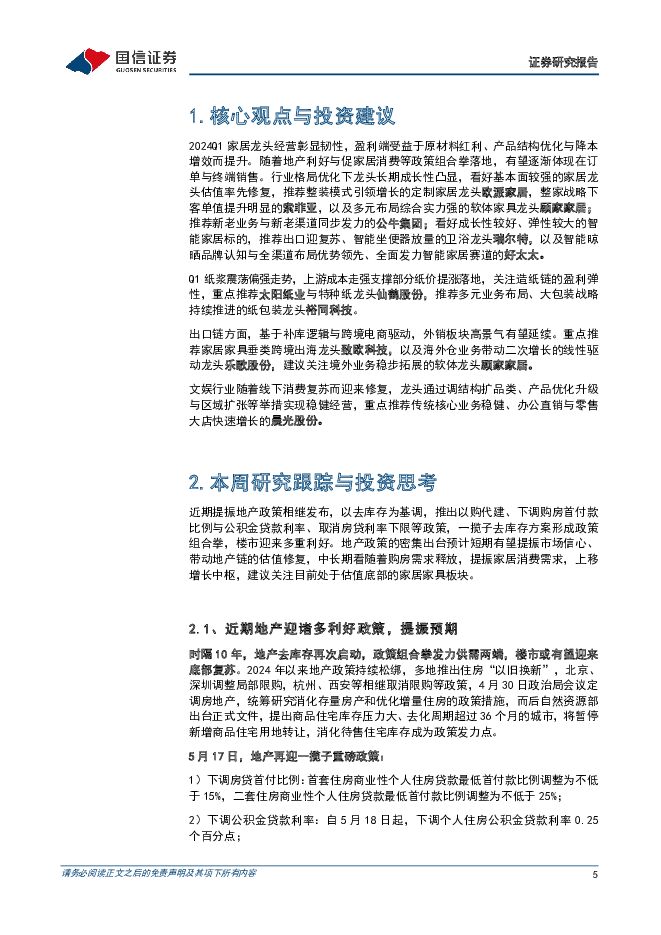

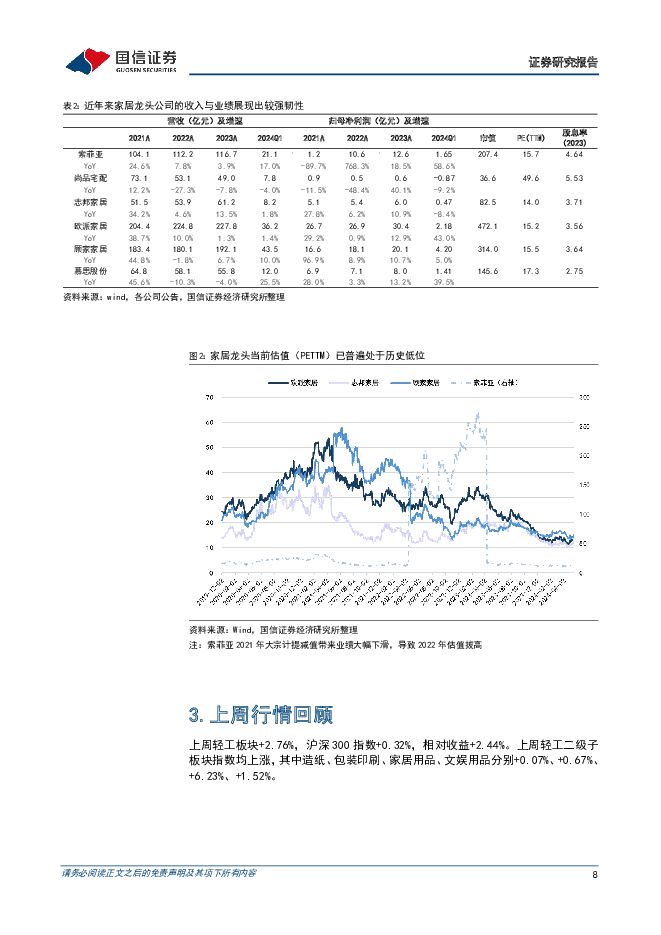

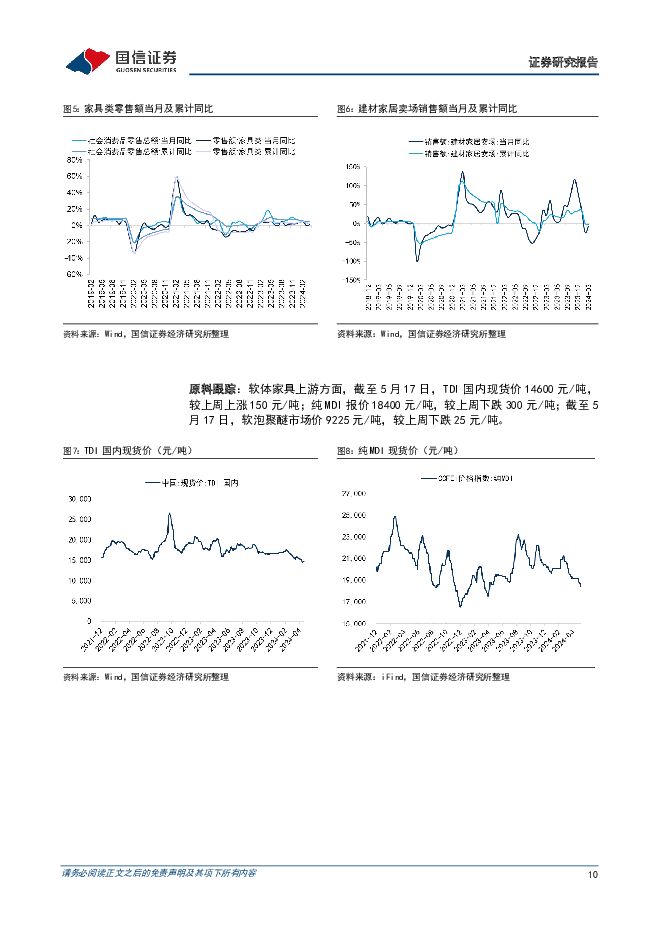

摘要:核心观点本周研究跟踪与投资思考:近期提振地产政策相继发布,以去库存为基调,一揽子去库存方案形成政策组合拳,楼市迎来多重利好,预计短期有望提振市场信心、带动地产链的估值修复,中长期看随着购房需求释放,提振家居需求,行业增长中枢或有上修预期,建议关注处于估值底部的家居板块。近期地产迎诸多利好政策,提振预期。5月17日,央行等部门发布下调购房首付款比例与公积金贷款利率、取消房贷利率下限、拟设立3000亿保障性住房再贷款等地产政策组合拳。时隔10年地产去库再次启动,下调后的首套与二套房的房贷首付比例与多地公积金贷款利率等均为历史新低,同时以国企收储消化库存,楼市或有望迎来底部复苏。参考上一轮(2014-2016年)一揽子地产政策带来的去库效果:在2015/3/30下调房贷首付比例后住宅销售累计增速即刻底部回升,2015/6棚改货币化政策发布后,住宅竣工与新开工累计增速均自9-10月扭转下行趋势、迎来反弹,政策效果可谓立竿见影。再回看当下,本轮同样是供需两端宽松政策频出,也都涉及下调房贷首付、放松公积金政策等,但从政策力度与去库发力点、所处地产周期以及宏观环境等方面来看已然有所不同,政策落地的效果或有差异,而从政策激活市场到楼市走出底部的历史路径依然有望复刻。关注低估值、稳健增长的家居龙头。地产下行三年以来,家居龙头通过变革转型、多渠道全品类拓展与降本增效等多措并举,抵抗了地产与原材料扰动的压力,实现稳健增长。近期地产政策的密集出台,预计短期有望提振市场情绪、带来地产链的估值修复;中长期看,虽然家居行业地产红利消退、进入存量房市场的基本面未改变,同时地产政策组合拳落地的效果有待观望,但政策拉动下行业增长中枢或依然有上修预期,且龙头凭借深化内功加速整合、格局优化。建议关注目前处于估值底部的家居龙头欧派家居(15.2x)、索菲亚(15.7x)、志邦家居(14.0x)以及顾家家居(15.5x)。重点数据跟踪:市场回顾:上周轻工板块+2.76%,周相对收益+2.44%。家居板块:4月家具类零售额同比+1.2%,3月建材家居卖场销额同比-7.4%;上周TDI国内现货价上涨150元/吨,纯MDI下跌300元/吨,软泡聚醚市场价下跌25元/吨。浆价纸价:上周外盘针、阔叶浆报价持平;内盘针/阔叶浆分别上涨200元/吨、持平;上周内盘溶解浆价格持平,废纸现货价下跌4元/吨;上周双胶纸、白卡纸市场价均持平,箱板纸、瓦楞纸价格均持平。地产数据:4月我国商品房住宅新开工/竣工/销售面积分别同比-13.7%/-13.4%/-17.1%,降幅有所收窄,4月30大中城市商品房成交面积同比-38.9%,二手房成交面积同比-1.1%。出口数据:4月我国家具及其零件、纸浆及纸制品累计出口额增速分别为+8.7%/-3.6%。投资建议:随着地产利好及促消费政策加码,看好家居龙头经营与估值修复,重点关注欧派家居/索菲亚/顾家家居/公牛集团/瑞尔特;关注造纸的盈利弹性,重点推荐太阳纸业,推荐大包装战略持续推进的纸包装龙头裕同科技;建议关注补库逻辑与跨境出海驱动的轻工出口链板块,重点推荐家具家居垂类跨境出海龙头致欧科技,海外仓业务带动二次增长的乐歌股份。风险提示:消费复苏不及预期;地产销售竣工不及预期;行业竞争格局恶化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物周报(24年第22周):罗氏诊断研发开放日缩影,幽门螺杆菌检测及防治梳理 国信证券 2024-06-13(27页) 附下载

:罗氏诊断研发开放日缩影,幽门螺杆菌检测及防治梳理 国信证券 2024-06-13(27页) 附下载")

核心观点本周医药板块表现弱于整体市场,化学制药板块领跌。本周全部A股下跌1.37%(总市值加权平均)...

1.47 MB共27页中文简体

2天前220积分

-

苹果WWDC大会点评:看未来端侧AI Agent与软件厂商的应用边界 国信证券 2024-06-13(7页) 附下载

附下载")

事项:苹果与北京时间2024年6月11日召开年度开发者大会,展示了苹果在AI领域的进展,发布了众多A...

379.21 KB共7页中文简体

2天前420积分

-

山西汾酒 提质换档,增长动能充足 国信证券 2024-06-13(43页) 附下载

附下载")

山西汾酒(600809)核心观点横向对比:改革是公司突破发展瓶颈的关键,山西汾酒发展潜力充足。以史为...

5.38 MB共43页中文简体

2天前218积分

-

中兴通讯 坚持自主创新,积极布局“算力+连接” 国信证券 2024-06-13(48页) 附下载

附下载")

中兴通讯(000063)核心观点中兴通讯发展稳健,布局“算力+连接”,经营业绩持续创新高。公司是全球...

3.97 MB共48页中文简体

2天前218积分

-

中国通胀数据快评:5月CPI环比表现强于季节性,PPI环比如期转正 国信证券 2024-06-13(8页) 附下载

附下载")

事项:6月12日国家统计局公布,5月份中国CPI同比为0.3%,持平上月;PPI同比为-1.4%,降...

550.7 KB共8页中文简体

2天前215积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数仍略偏弱 国信证券 2024-06-13(8页) 附下载

附下载")

核心观点国信周频高技术制造业扩散指数仍略偏弱。截至2024年6月8日当周,国信周频高技术制造业扩散指...

436.28 KB共8页中文简体

2天前415积分

-

半导体6月投资策略:全球半导体销售额将连续两年保持两位数增长 国信证券 2024-06-12(20页) 附下载

附下载")

5月SW半导体指数下跌1.78%,估值处于2019年以来89.02%分位2024年4月SW半导体指数...

5.02 MB共20页中文简体

3天前51720积分

-

非金属建材周报(24年第23周):国常会再部署房地产,水泥涨价持续 国信证券 2024-06-12(19页) 附下载

:国常会再部署房地产,水泥涨价持续 国信证券 2024-06-12(19页) 附下载")

核心观点国常会再部署房地产,水泥新国标开始实施。6月7日,国务院召开常务会议对房地产行业再作最新部署...

2.57 MB共19页中文简体

3天前93520积分

-

轻工制造行业周报(24年第23周):地产政策持续加码,5月家具出口增长提速、纸企频发涨价函 国信证券 2024-06-12(19页) 附下载

:地产政策持续加码,5月家具出口增长提速、纸企频发涨价函 国信证券 2024-06-12(19页) 附下载")

核心观点本周研究跟踪与投资思考:6月7日,国常会再提去库存,地产政策托底下楼市有望边际向好,家居龙头...

1.31 MB共19页中文简体

3天前29720积分

-

半导体行业事项点评:半导体进入复苏周期,强科创属性有望重塑估值 信达证券 2024-06-12(11页) 附下载

附下载")

本期内容提要:大基金三期成立,关键设备和材料或为投资重点。国家集成电路产业投资基金三期股份有限公司(...

821.62 KB共11页中文简体

3天前59720积分

-

家用电器行业专题:地产政策频出托底基本面,大家电估值有望提振 国信证券 2024-06-12(20页) 附下载

附下载")

投资摘要近期地产政策频出,有望提振家电基本面自4月末中央政治局会议提出消化存量和优化增量的政策方向后...

918.12 KB共20页中文简体

3天前54520积分

-

斯菱股份 汽车后市场稳健增长,机器人贡献估值弹性 天风证券 2024-06-12(14页) 附下载

附下载")

斯菱股份(301550)公司主营汽车轴承,主要针对的是海外的汽车后市场(后市场收入占比90%左右,海...

1.59 MB共14页中文简体

3天前38918积分

-

货币政策与流动性观察:跨月后资金面宽松延续 国信证券 2024-06-12(14页) 附下载

附下载")

核心观点跨月后资金面宽松延续海外方面,上周(6月3日-6月9日)欧央行在6月议息会议降息25基点。联...

1.52 MB共14页中文简体

3天前71815积分

-

情绪与估值6月第1期:小盘活跃度下降,成长估值上行 甬兴证券 2024-06-12(10页) 附下载

核心观点:上周(5.30-6.5)A股市场两融余额小幅下行,交易活跃度下降。主要指数PE估值分位多数...

1.71 MB共10页中文简体

3天前21310积分

-

汽车行业2024年6月投资策略:5月乘用车零售销量同比下降3%,比亚迪第五代DM技术发布 国信证券 2024-06-11(35页) 附下载

附下载")

核心观点销量跟踪:根据乘联会初步统计,5月1-31日,乘用车零售168.5万辆,同比下降3%,环比增...

6.07 MB共35页中文简体

4天前47620积分

-

建筑行业2024年中期投资策略:基建景气承压,板块基本面分化,看好国际工程和洁净室工程 国信证券 2024-06-11(32页) 附下载

附下载")

核心观点上半年回顾:新开工低迷,基建放缓。2024年前5月项目开工总投资额同比-33.5%。受到“1...

4.13 MB共32页中文简体

4天前61320积分

-

汽车行业周报(24年第22周):智能网联汽车准入和上路通行试点有序开展,智能化进程加速 国信证券 2024-06-11(31页) 附下载

核心观点月度产销:乘联会预估5月狭义乘用车零售165万辆左右,同比降低5.3%,环比增长7.5%,新...

2.78 MB共31页中文简体

4天前36720积分

-

通信行业周报2024年第23周:COMPUTEX电脑展聚焦AI芯片,星舰完成第四次发射 国信证券 2024-06-11(29页) 附下载

附下载")

核心观点行业要闻追踪:COMPUTEX2024国际电脑展于6月初在中国台北举行,各大厂商发布新品,聚...

2.18 MB共29页中文简体

4天前10920积分

-

移动插座:拥抱物联新场景,智能插座引领未来家居新风潮 头豹词条报告系列 头豹研究院 2024-06-11(15页) 附下载

附下载")

移动式插座是连接到软缆上或与软缆构成整体的、且在电源连接时易于从一地移到另一地的插座。移动式插座又叫...

1.58 MB共15页中文简体

4天前20720积分

-

医药行业周报:回归业绩主线,关注低估值、经营边际改善的底部医药资产 民生证券 2024-06-11(27页) 附下载

附下载")

医药周观点:回归业绩主线,关注低估值、经营边际改善的底部医药资产。政策端,关注设备更新与创新药全链条...

1.38 MB共27页中文简体

4天前42320积分