拱东医疗2023年年报暨2024年一季报点评:2023年业绩短期承压,国际化步伐加速国信证券2024-05-21.pdf

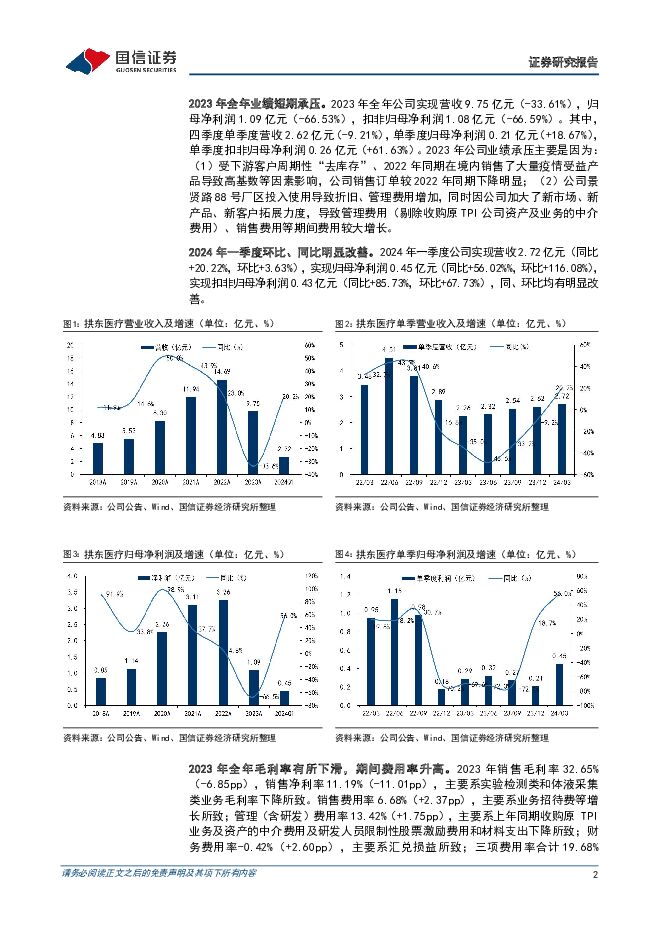

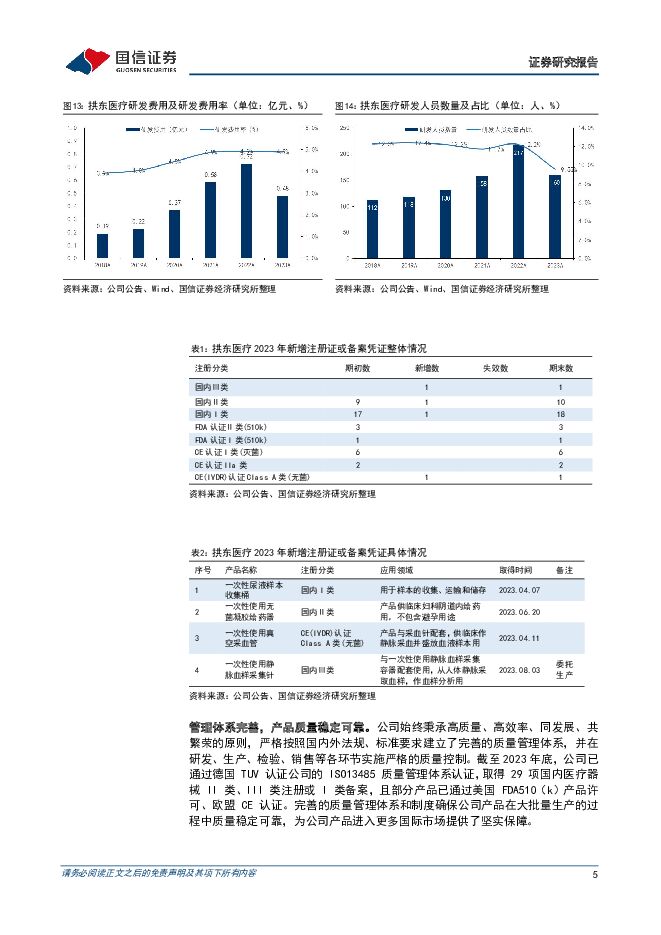

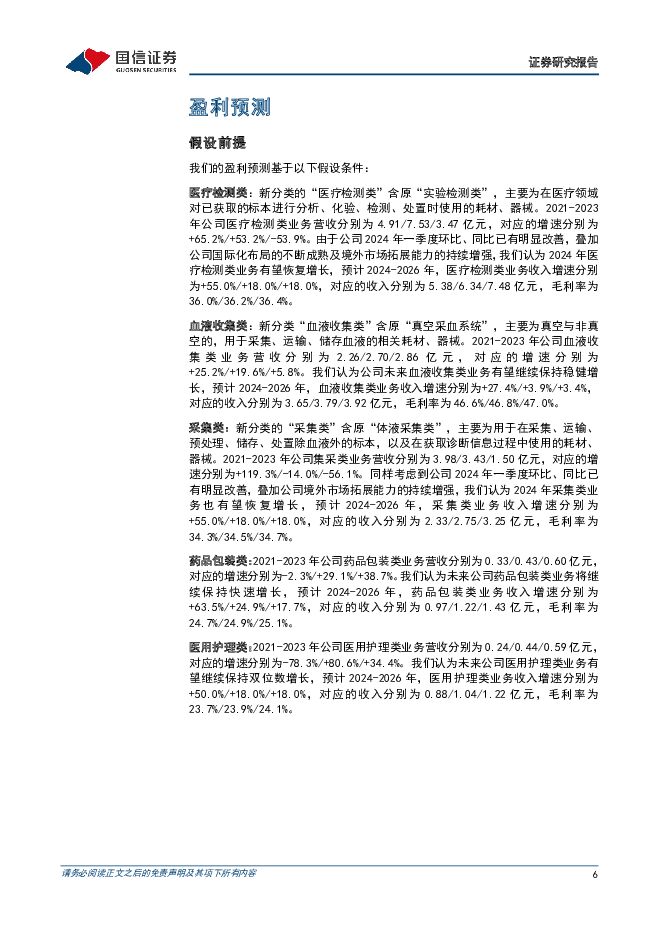

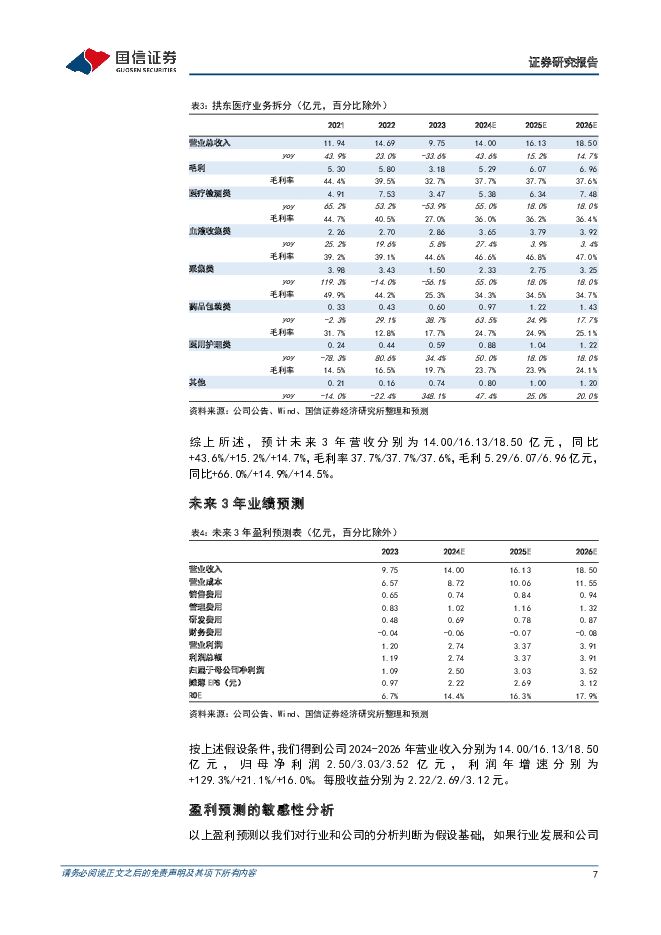

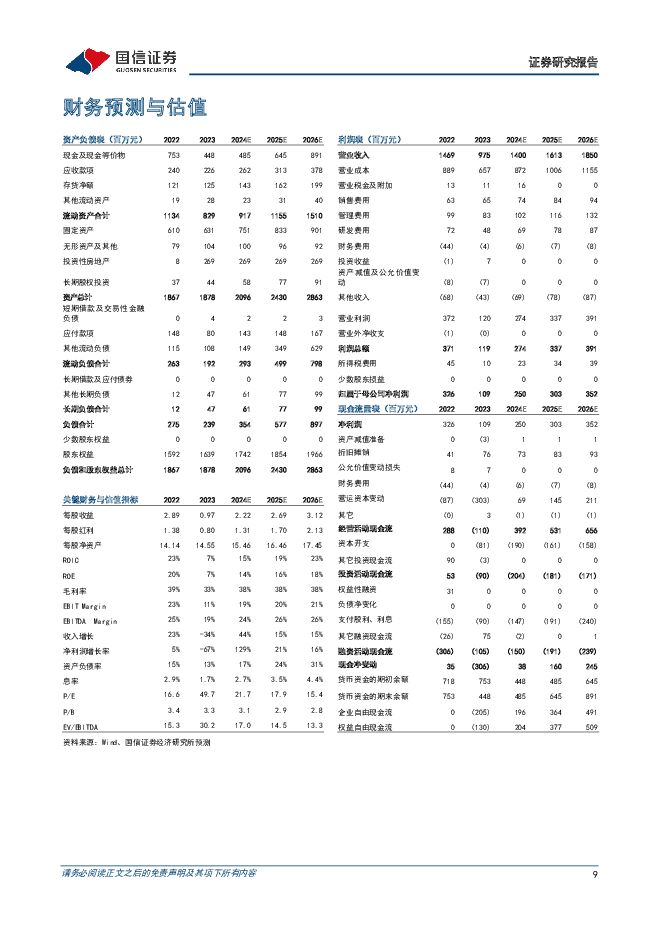

摘要:拱东医疗(605369)核心观点2023年全年业绩短期承压,毛利率有所下滑。2023年全年公司实现营收9.75亿元(-33.61%),归母净利润1.09亿元(-66.53%),扣非归母净利润1.08亿元(-66.59%)。其中,四季度单季度营收2.62亿元(-9.21%),单季度归母净利润0.21亿元(+18.67%),单季度扣非归母净利润0.26亿元(+61.63%)。全年销售毛利率32.65%(-6.85pp),销售净利率11.19%(-11.01pp)。受去库存、2022年同期疫情受益产品高基数及新建厂房折摊增加等因素影响,2023年表观业绩出现明显下滑。2024年一季度环比、同比明显改善。2024年一季度公司实现营收2.72亿元(同比+20.22%,环比+3.63%),实现归母净利润0.45亿元(同比+56.02%%,环比+116.08%),实现扣非归母净利润0.43亿元(同比+85.73%,环比+67.73%),同、环比均有明显改善。海外收入增速喜人,国际化步伐加速。2023年1月,公司以自有资金4,500万美元对美国全资子公司Gd Medical进行增资,通过业务合并的方式吸收合并原TPI业务及资产公司,并且充分利用收购原TPI业务及资产的契机,发挥协同效应,与并购标的进行渠道、客户共享,增强公司在境外的区域竞争优势。2023年全年公司国外业务收入5.31亿元,同比增长21.56%;国内业务收入4.25亿元,同比下降58.46%。管理体系完善,产品质量稳定可靠。公司始终秉承高质量、高效率、同发展、共繁荣的原则,严格按照国内外法规、标准要求建立了完善的质量管理体系,并在研发、生产、检验、销售等各环节实施严格的质量控制。截至2023年底,公司已通过德国TUV认证公司的ISO13485质量管理体系认证,取得29项国内医疗器械II类、III类注册或I类备案,且部分产品已通过美国FDA510(k)产品许可、欧盟CE认证。完善的质量管理体系和制度确保公司产品在大批量生产的过程中质量稳定可靠,为公司产品进入更多国际市场提供了坚实保障。风险提示:原料价格波动;海外拓展不及预期;竞争加剧;地缘政治风险。投资建议:海外收入增速喜人,国际化步伐加速,维持“增持”。预计2024-2026年归母净利润2.50/3.03/3.52亿元,同比增速129.3%/21.1%/16.0%,当前股价对应PE=21.7/17.9/15.4x。随着公司国际化布局的不断成熟,境外市场拓展能力持续增强,公司有望恢复稳健增长态势。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物周报(24年第22周):罗氏诊断研发开放日缩影,幽门螺杆菌检测及防治梳理 国信证券 2024-06-13(27页) 附下载

:罗氏诊断研发开放日缩影,幽门螺杆菌检测及防治梳理 国信证券 2024-06-13(27页) 附下载")

核心观点本周医药板块表现弱于整体市场,化学制药板块领跌。本周全部A股下跌1.37%(总市值加权平均)...

1.47 MB共27页中文简体

1天前220积分

-

苹果WWDC大会点评:看未来端侧AI Agent与软件厂商的应用边界 国信证券 2024-06-13(7页) 附下载

附下载")

事项:苹果与北京时间2024年6月11日召开年度开发者大会,展示了苹果在AI领域的进展,发布了众多A...

379.21 KB共7页中文简体

1天前420积分

-

山西汾酒 提质换档,增长动能充足 国信证券 2024-06-13(43页) 附下载

附下载")

山西汾酒(600809)核心观点横向对比:改革是公司突破发展瓶颈的关键,山西汾酒发展潜力充足。以史为...

5.38 MB共43页中文简体

1天前218积分

-

中兴通讯 坚持自主创新,积极布局“算力+连接” 国信证券 2024-06-13(48页) 附下载

附下载")

中兴通讯(000063)核心观点中兴通讯发展稳健,布局“算力+连接”,经营业绩持续创新高。公司是全球...

3.97 MB共48页中文简体

1天前218积分

-

中国通胀数据快评:5月CPI环比表现强于季节性,PPI环比如期转正 国信证券 2024-06-13(8页) 附下载

附下载")

事项:6月12日国家统计局公布,5月份中国CPI同比为0.3%,持平上月;PPI同比为-1.4%,降...

550.7 KB共8页中文简体

1天前215积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数仍略偏弱 国信证券 2024-06-13(8页) 附下载

附下载")

核心观点国信周频高技术制造业扩散指数仍略偏弱。截至2024年6月8日当周,国信周频高技术制造业扩散指...

436.28 KB共8页中文简体

1天前415积分

-

半导体6月投资策略:全球半导体销售额将连续两年保持两位数增长 国信证券 2024-06-12(20页) 附下载

附下载")

5月SW半导体指数下跌1.78%,估值处于2019年以来89.02%分位2024年4月SW半导体指数...

5.02 MB共20页中文简体

2天前51720积分

-

非金属建材周报(24年第23周):国常会再部署房地产,水泥涨价持续 国信证券 2024-06-12(19页) 附下载

:国常会再部署房地产,水泥涨价持续 国信证券 2024-06-12(19页) 附下载")

核心观点国常会再部署房地产,水泥新国标开始实施。6月7日,国务院召开常务会议对房地产行业再作最新部署...

2.57 MB共19页中文简体

2天前93520积分

-

轻工制造行业周报(24年第23周):地产政策持续加码,5月家具出口增长提速、纸企频发涨价函 国信证券 2024-06-12(19页) 附下载

:地产政策持续加码,5月家具出口增长提速、纸企频发涨价函 国信证券 2024-06-12(19页) 附下载")

核心观点本周研究跟踪与投资思考:6月7日,国常会再提去库存,地产政策托底下楼市有望边际向好,家居龙头...

1.31 MB共19页中文简体

2天前29720积分

-

家用电器行业专题:地产政策频出托底基本面,大家电估值有望提振 国信证券 2024-06-12(20页) 附下载

投资摘要近期地产政策频出,有望提振家电基本面自4月末中央政治局会议提出消化存量和优化增量的政策方向后...

918.12 KB共20页中文简体

2天前54520积分

-

货币政策与流动性观察:跨月后资金面宽松延续 国信证券 2024-06-12(14页) 附下载

附下载")

核心观点跨月后资金面宽松延续海外方面,上周(6月3日-6月9日)欧央行在6月议息会议降息25基点。联...

1.52 MB共14页中文简体

2天前71815积分

-

产业经济医疗周报:医疗器械出口数据追踪 华福证券 2024-06-12(7页) 附下载

附下载")

投资要点:近期观点1、医药指数本周关注的6个子行业,除中药外,均录得负收益,表现不佳。2、跟踪医疗器...

1.03 MB共7页中文简体

2天前94810积分

-

汽车行业2024年6月投资策略:5月乘用车零售销量同比下降3%,比亚迪第五代DM技术发布 国信证券 2024-06-11(35页) 附下载

附下载")

核心观点销量跟踪:根据乘联会初步统计,5月1-31日,乘用车零售168.5万辆,同比下降3%,环比增...

6.07 MB共35页中文简体

3天前47620积分

-

建筑行业2024年中期投资策略:基建景气承压,板块基本面分化,看好国际工程和洁净室工程 国信证券 2024-06-11(32页) 附下载

核心观点上半年回顾:新开工低迷,基建放缓。2024年前5月项目开工总投资额同比-33.5%。受到“1...

4.13 MB共32页中文简体

3天前61320积分

-

汽车行业周报(24年第22周):智能网联汽车准入和上路通行试点有序开展,智能化进程加速 国信证券 2024-06-11(31页) 附下载

核心观点月度产销:乘联会预估5月狭义乘用车零售165万辆左右,同比降低5.3%,环比增长7.5%,新...

2.78 MB共31页中文简体

3天前36720积分

-

通信行业周报2024年第23周:COMPUTEX电脑展聚焦AI芯片,星舰完成第四次发射 国信证券 2024-06-11(29页) 附下载

核心观点行业要闻追踪:COMPUTEX2024国际电脑展于6月初在中国台北举行,各大厂商发布新品,聚...

2.18 MB共29页中文简体

3天前10920积分

-

公用环保202406第2期:做好新能源消纳工作,保障新能源高质量发展;海风发展或将迎来爆发期 国信证券 2024-06-11(28页) 附下载

核心观点市场回顾:本周沪深300指数下跌0.16%,公用事业指数上涨2.82%,环保指数下跌5.18...

3.57 MB共28页中文简体

3天前37520积分

-

食品饮料周报(24年第24周):股东大会明确长期经营规划,建议淡化淡季批价波动 国信证券 2024-06-11(20页) 附下载

:股东大会明确长期经营规划,建议淡化淡季批价波动 国信证券 2024-06-11(20页) 附下载")

核心观点本周食品饮料板块下跌2.31%,跑输上证指数1.15pct。本周食品饮料板块涨幅前五分别为S...

1.41 MB共20页中文简体

3天前52920积分

-

光伏产业链周评(6月第1周):辅材端价格全面下行,协鑫首个海外颗粒硅项目或将落地阿联酋 国信证券 2024-06-11(19页) 附下载

【产业链价格】主链方面,N型硅片价格再次探底。P型方面,硅料价格下跌0.5元/kg(0.001元/W...

3.08 MB共19页中文简体

3天前41020积分

-

锂电产业链周评(6月第1周):5月欧洲电动车市场需求较弱,宁德时代回应美国国会议员相关表述 国信证券 2024-06-11(18页) 附下载

投资建议【行业动态】2024年国家及地方财政汽车以旧换新补贴年度资金总额为111.98亿元:6月4日...

1.62 MB共18页中文简体

3天前62520积分