南网科技2023年报点评:多板块助力业绩高速增长,紧抓电网智能化机遇东方财富证券2024-04-12.pdf

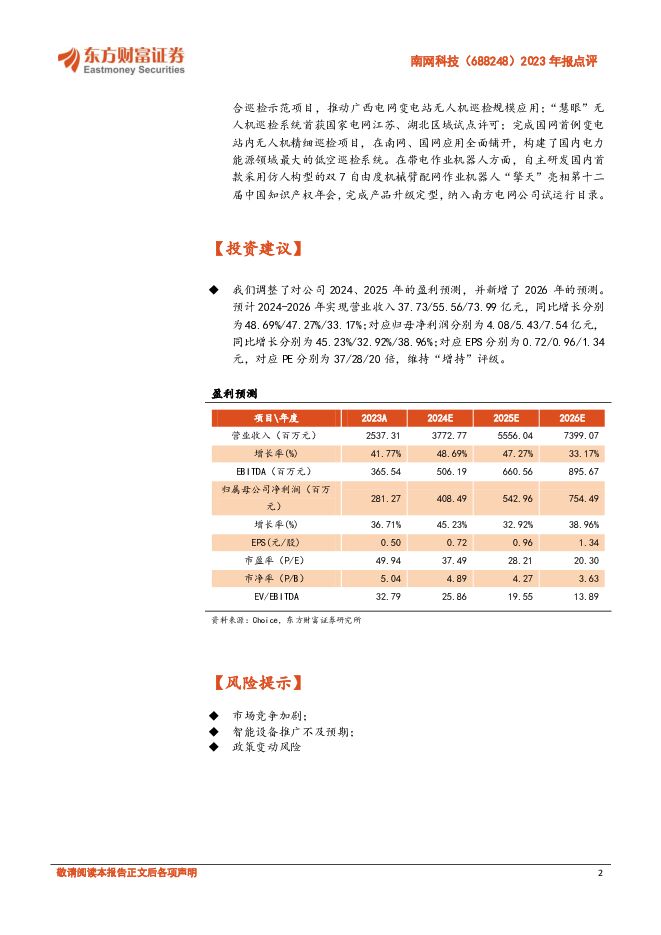

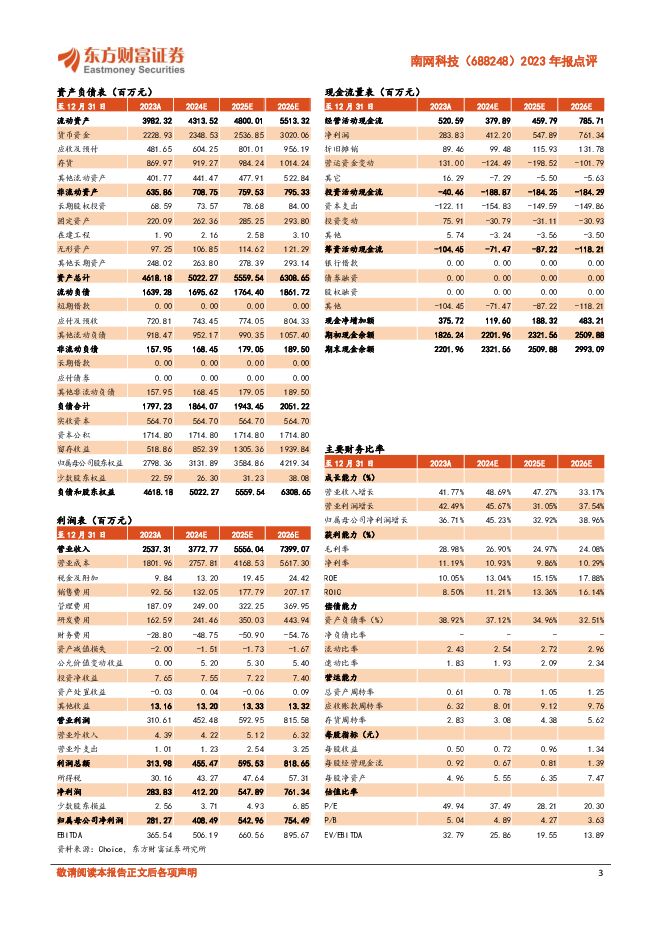

摘要:南网科技(688248)【投资要点】公司发布2023年年度报告。报告期内,实现营业收入25.37亿元,同比+41.77%;实现归母净利润2.81亿元,同比+36.72%;实现扣非后归母净利润2.64亿元,同比+36.55%。单Q4来看,实现营收9.03亿元,同比+32.04%,环比+139.02%;实现归母净利润1.21亿元,同比+74.04%;环比+175.48%;实现扣非后归母净利润1.17亿元,同比+96.01%,环比+176.44%。分产品来看:试验检测及调试业务收入增长明显,省外拓展顺利;储能业务领先地位稳固;智能配用电有望依托丝路系统的大规模拓展实现增长;机器人及无人机后续拓展空间仍然可观。试验检测及调试服务:收入5.82亿元,同比+64.73%,毛利率42.34%。增速较快主要原因为报告期内,公司本部电网侧试验检测业务规模持续扩大,同时公司收购的贵州、广西子公司主营业务为试验检测,贡献了业绩增量;此外省外子公司的收购也助力公司省外业务扩张,省外业务收入同比增长63.56%。储能系统技术服务:收入7.26亿元,同比+123.11%,毛利率14.69%(+3.08pcts)。报告期内,部分大型储能EPC项目完工验收,个别大型项目毛利率较高,助力营收、毛利率增长;公司储能业务持续巩固业内领先地位,佛山南海储能项目中标金额突破5亿元,再创新高。国内最大火储联调项目、南方区域首个锂电+超级电容混合储能项目、南方区域首个海上风电+独立储能项目相继并网。智能配用电设备:收入4.42亿元,同比+31.85%,毛利率34.32%(+8.27pcts)。报告期内,公司自主研发的InOS系统及核心模组收入大幅增长,毛利率大幅提升;核心板、蓝牙模块、宽带载波模块等智能终端产品订单大幅上涨,宽带载波模块南网市场占有率超30%,智能周转柜产品成功登陆国网电子销售平台。智能监测设备:收入2.58亿元,同比+5.04%,毛利率35.48%(+1.47pcts)。报告期内,视频监测装置、故障定位装置等业务收入增长;智能监测业务拳头产品首次中标广西电网框架项目。机器人及无人机:收入2.75亿元,同比-7.36%,毛利率30.42%(-2.85pcts);报告期内该板块略微下滑原因为,公司核心客户年度采购周期变化,整体采购规模略有下降;实际分拆季度来看,上半年下滑较为严重,受客户采购影响较大,下半年公司努力赶超;报告期内,“慧眼”无人化巡检技术实现行业领跑,全面支撑南网输变配联合巡检示范项目,推动广西电网变电站无人机巡检规模应用;“慧眼”无人机巡检系统首获国家电网江苏、湖北区域试点许可;完成国网首例变电站内无人机精细巡检项目,在南网、国网应用全面铺开,构建了国内电力能源领域最大的低空巡检系统。在带电作业机器人方面,自主研发国内首款采用仿人构型的双7自由度机械臂配网作业机器人“擎天”亮相第十二届中国知识产权年会,完成产品升级定型,纳入南方电网公司试运行目录。【投资建议】我们调整了对公司2024、2025年的盈利预测,并新增了2026年的预测。预计2024-2026年实现营业收入37.73/55.56/73.99亿元,同比增长分别为48.69%/47.27%/33.17%;对应归母净利润分别为4.08/5.43/7.54亿元,同比增长分别为45.23%/32.92%/38.96%;对应EPS分别为0.72/0.96/1.34元,对应PE分别为37/28/20倍,维持“增持”评级。【风险提示】市场竞争加剧;智能设备推广不及预期;政策变动风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造行业动态:特种纸行业回暖,掘金稳增长高分红企业 东方财富证券 2024-04-29(2页) 附下载

附下载")

【事项】国务院4月12日印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》。强化上市公司现...

382.11 KB共2页中文简体

4小时前70420积分

-

天士力 2024年一季报点评:在研产品丰富,业绩增长稳健 东方财富证券 2024-04-29(4页) 附下载

天士力(600535)【投资要点】公司归母净利润稳健增长。2024年一季度,公司实现营业收入20.4...

520.36 KB共4页中文简体

5小时前52518积分

-

华凯易佰 2023年报点评:业绩稳健增长,拓渠道拓区域打开成长空间 东方财富证券 2024-04-29(4页) 附下载

华凯易佰(300592)【投资要点】公司发布2023年报及2024年一季报。公司2023年实现营业收...

521.5 KB共4页中文简体

5小时前36218积分

-

策略周报:短期市场情绪得到基本面保障,节前有望交投相对企稳 东方财富证券 2024-04-29(16页) 附下载

【策略观点】本周(4月22日-26日)创业板综、创成长、创业板50表现居前,涨幅分别为4.75%、4...

1.2 MB共16页中文简体

5小时前95210积分

-

新型电力系统系列报告(二):火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载

:火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载")

投资要点新型电力系统需要灵活性资源支撑,从而适应新能源快速发展。系统调节能力由电源调节性能决定,不同...

2.03 MB共24页中文简体

1天前72220积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前6820积分

-

仙乐健康 2023年报点评:多品类同步成长,BF盈利持续提升 东方财富证券 2024-04-26(4页) 附下载

仙乐健康(300791)【投资要点】公司发布23年年报与2024年一季报。公司2023年实现营收35...

507.03 KB共4页中文简体

1天前51118积分

-

旗天科技 2023年报点评:2023年业绩承压,释放数字经济新动能 东方财富证券 2024-04-26(4页) 附下载

附下载")

旗天科技(300061)【投资要点】4月23日晚间,旗天科技发布2023年年报,公司2023年实现营...

526.94 KB共4页中文简体

1天前28018积分

-

欧圣电气 2023年报&一季报点评:一季度业绩亮眼,盈利能力快速恢复 东方财富证券 2024-04-26(4页) 附下载

附下载")

欧圣电气(301187)【投资要点】公司2023年度年报及一季报简要:2023年度公司实现营收12....

521.71 KB共4页中文简体

1天前13618积分

-

金智科技 2023年报&一季报点评:业绩稳健向好,静待智慧能源增量显现 东方财富证券 2024-04-26(4页) 附下载

金智科技(002090)【投资要点】近期,公司发布2023年年报及2024年一季报,利润端增长明显。...

522.31 KB共4页中文简体

1天前99718积分

-

国电南瑞 电网龙头稳健增长,海外业务快速发展 中国银河 2024-04-26(3页) 附下载

国电南瑞(600406)核心观点:事件:4月25日,公司发布年度报告和一季报,2023年实现收入51...

492.8 KB共3页中文简体

1天前31918积分

-

光线传媒 2023年报&一季报点评:业绩大幅提升,后续影片可期 东方财富证券 2024-04-26(4页) 附下载

光线传媒(300251)【投资要点】公司发布2023年报及2024年一季报。2023年,公司实现营业...

522.72 KB共4页中文简体

1天前16518积分

-

东方财富 东方财富2024年一季报点评:代销收入明显下降,证券业务相对亮眼 开源证券 2024-04-26(4页) 附下载

东方财富(300059)代销收入明显下降,证券业务相对亮眼2024Q1公司营业总收入/归母净利润为2...

860.36 KB共4页中文简体

1天前98318积分

-

德生科技 2023年报&一季报点评:一卡通卡位优势明显,数据业务放量 东方财富证券 2024-04-26(4页) 附下载

附下载")

德生科技(002908)【投资要点】公司发布2023年年报及2024年一季报。2023年,公司实现营...

524.63 KB共4页中文简体

1天前97518积分

-

爱美客 2024年一季报点评:24Q1归母净利润同比+27%,关注医美龙头的中长期成长空间 东方财富证券 2024-04-26(4页) 附下载

爱美客(300896)【投资要点】公司发布2024年一季报。2024Q1公司实现营收8.08亿元(+...

541.44 KB共4页中文简体

1天前75718积分

-

英维克 2023年报&一季报点评:24Q1业绩亮眼,“全链条”平台持续提升竞争力 东方财富证券 2024-04-25(4页) 附下载

附下载")

英维克(002837)【投资要点】近期,公司发布2023年年报及2024年一季报。2023年:营业收...

538.68 KB共4页中文简体

4天前97918积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

附下载")

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

4天前63818积分

-

特锐德 公司信息更新报告:充电网业务扭亏为盈,有望持续向好 开源证券 2024-04-25(4页) 附下载

附下载")

特锐德(300001)2023年公司充电网业务实现扭亏为盈公司发布2023年报:公司2023年实现营...

815.87 KB共4页中文简体

4天前47318积分

-

兴业科技 2023年报&一季报点评:汽车内饰用皮革快速增长,积极开拓海外市场 东方财富证券 2024-04-25(4页) 附下载

附下载")

兴业科技(002674)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

525.22 KB共4页中文简体

4天前34218积分

-

闻泰科技 2023年报&一季报点评:23年多双“靴子”落地,阶段性推进ODM业务领域扩展 东方财富证券 2024-04-25(4页) 附下载

附下载")

闻泰科技(600745)【投资要点】2024年4月23日,闻泰科技公告2023年报和2024年一季报...

546.29 KB共4页中文简体

4天前6518积分