国元证券2023年年报点评:合并口径权益类及衍生品投资大幅扭亏为盈中原证券2024-04-12.pdf

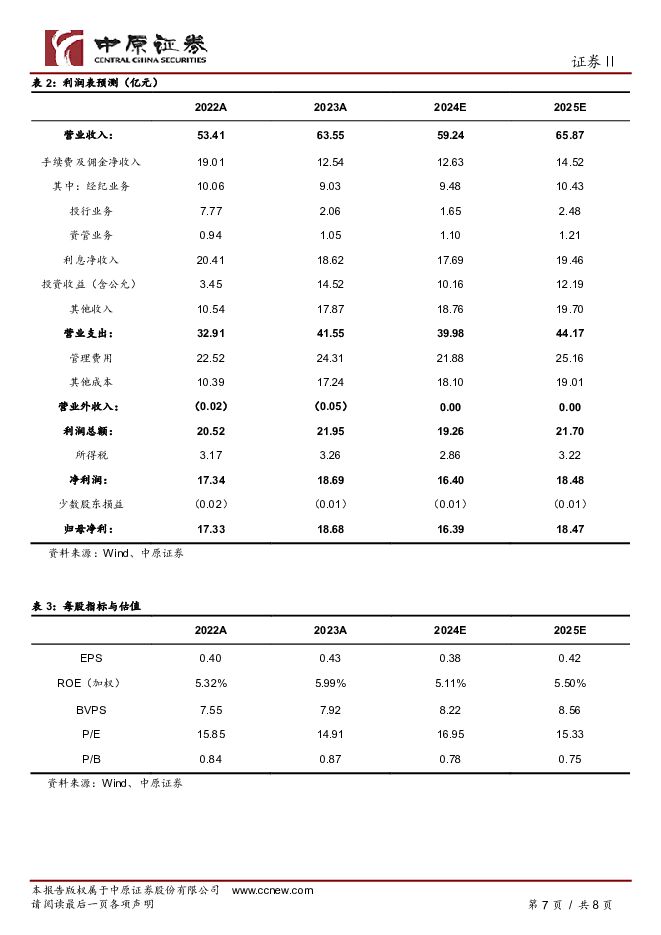

摘要:国元证券(000728)2023年年报概况:国元证券2023年实现营业收入63.55亿元,同比+18.99%;实现归母净利润18.68亿元,同比+7.75%;基本每股收益0.43元,同比+7.50%;加权平均净资产收益率5.55%,同比+0.23个百分点。2023年拟10派1.50元(含税)。点评:1.2023年公司投资收益(含公允价值变动)、其他收入占比出现提高,经纪、投行、资管、利息净收入占比出现下降。2.稳住代理买卖证券业务基本盘,股基交易额逆势实现增长,合并口径经纪业务手续费净收入同比-10.24%。3.股权融资规模下滑的幅度较大,各类债券主承销金额小幅增长,合并口径投行业务手续费净收入同比-73.49%。4.券商资管主动管理与私募产品规模快速提升,合并口径资管业务手续费净收入同比+11.70%。5.合并口径权益类及衍生品投资大幅扭亏为盈、固收类投资实现增长,投资收益(含公允价值变动)同比+320.87%。6.两融与股票质押规模同步回升,信用业务收入小幅下滑,合并口径利息净收入同比-8.77%。投资建议:报告期内公司除股权融资规模下滑幅度较大导致投行业务收入明显回落外,经纪、资管、信用等各项业务保持相对稳定,权益及衍生品投资大幅扭亏为盈以及固收投资稳健增长推动公司业绩重回升势。公司近年来综合实力持续提升、主要业务核心竞争力不断增强,整体经营业绩稳定性在中小券商中出类拔萃,在安徽省内区域和品牌优势明显。预计公司2024、2025年EPS分别为0.38元、0.42元,BVPS分别为8.22元、8.56元,按4月10日收盘价6.44元计算,对应P/B分别为0.78倍、0.75倍,维持“增持”的投资评级。风险提示:1.权益及固收市场环境转弱导致公司业绩出现下滑;2.市场波动风险;3.投资端改革的政策效果不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

附下载")

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1天前020积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前220积分

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

1天前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

1天前020积分

-

汽车行业月报:北京车展开幕,自主品牌齐发力 中原证券 2024-04-28(19页) 附下载

投资要点:市场表现:汽车产销一季度保持平稳,自主品牌乘用车市场份额近60%。根据中汽协数据,1-3月...

1.5 MB共19页中文简体

1天前220积分

-

社服行业周报:五一出游需求全面释放,关注假日经济投资机会 上海证券 2024-04-28(13页) 附下载

主要观点五一假期出境游需求显著增加,关注出行产业链投资机会。根据上海边检总站数据,预计2024年五一...

735.07 KB共13页中文简体

1天前020积分

-

机械行业专题研究:工业机器人产业链分析及河南省产业概况 中原证券 2024-04-26(40页) 附下载

投资要点:一、我国工业机器人产业概况我国高度重视机器人产业,推行了一系列政策推动机器人产业发展。十四...

2.76 MB共40页中文简体

1天前020积分

-

家用电器行业专题报告:家电白马变红马,背后的短期长期逻辑与后续投资策略 华福证券 2024-04-26(29页) 附下载

投资要点行情复盘:受益红利风格,家电板块年初以来涨幅喜人。截至2024.4.19收盘,申万家电指数年...

2.2 MB共29页中文简体

1天前020积分

-

科技行业:小米2024年投资者日:新十年目标致力于成为全球硬核科技引导者 浦银国际证券 2024-04-26(5页) 附下载

4月23日,小米在北京小米科技园举行了2024年投资者活动。小米的创始人及管理层,包括雷军、卢伟冰、...

829.16 KB共5页中文简体

1天前020积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前220积分

-

招商公路 24Q1归母净利润同比-4.2%,看好央企龙头投资运营能力 信达证券 2024-04-28(5页) 附下载

招商公路(001965)事件:公司发布2024年一季报,24Q1实现归母净利润12.93亿元,同比下...

948.06 KB共5页中文简体

1天前018积分

-

长电科技 2023年报及2024年一季报点评:持续优化业务结构及推进高性能封装技术,加强先进存储器封测布局 中原证券 2024-04-28(5页) 附下载

附下载")

长电科技(600584)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

308.89 KB共5页中文简体

1天前218积分

-

伊之密 2023年报&2024一季报点评:注塑机行业需求复苏,大型压铸机不断成长 中原证券 2024-04-26(7页) 附下载

伊之密(300415)投资要点:伊之密4月19日披露2023年年报。2023年公司实现营业总收入40...

436.55 KB共7页中文简体

1天前018积分

-

优利德 2023年及2024年一季报点评:产品结构持续优化,分红彰显健康现金流 国元证券 2024-04-26(3页) 附下载

优利德(688628)事件:公司发布2023年年报:2023年公司实现营收10.20亿元,同比增长1...

1.18 MB共3页中文简体

1天前018积分

-

伊之密 2023年报&2024一季报点评: 通用设备注塑机行业需求复苏,大型压铸机不断成长 中原证券 2024-04-26(7页) 附下载

伊之密(300415)投资要点:伊之密4月19日披露2023年年报。2023年公司实现营业总收入40...

436.55 KB共7页中文简体

1天前218积分

-

新乳业 新乳业2023年报及2024年一季报点评:鲜奶业务跑赢行业,盈利能力稳步提升 国元证券 2024-04-28(3页) 附下载

新乳业(002946)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入109....

1.08 MB共3页中文简体

1天前018积分

-

天味食品 天味食品2024一季报点评:Q1业绩增37%,盈利能力持续提升 国元证券 2024-04-26(3页) 附下载

天味食品(603317)事件公司公告2024一季报。24Q1,公司实现总营收8.53亿元,同比+11...

1.04 MB共3页中文简体

1天前018积分

-

山西汾酒 山西汾酒2023年报及2024一季报点评:23年圆满收官,持续高质量发展 国元证券 2024-04-28(3页) 附下载

山西汾酒(600809)事件公司公告2023年报及2024一季报。23年,公司实现总营收319.28...

1.06 MB共3页中文简体

1天前018积分

-

厦门钨业 首次覆盖报告:深耕三大核心业务,产业链海外布局加速 国元证券 2024-04-26(5页) 附下载

厦门钨业(600549)报告要点:公司专注于钨钼、稀土和能源新材料三大核心业务钨钼板块,公司钨产业链...

1.16 MB共5页中文简体

1天前018积分

-

汤臣倍健 汤臣倍健2024年一季报点评:高基数短期扰动,费用投入同比加大 国元证券 2024-04-28(3页) 附下载

汤臣倍健(300146)事件公司公告2024年一季报。2024Q1,公司实现总收入26.46亿元(-...

1.02 MB共3页中文简体

1天前018积分