海外经济周观察山西证券2024-04-09.pdf

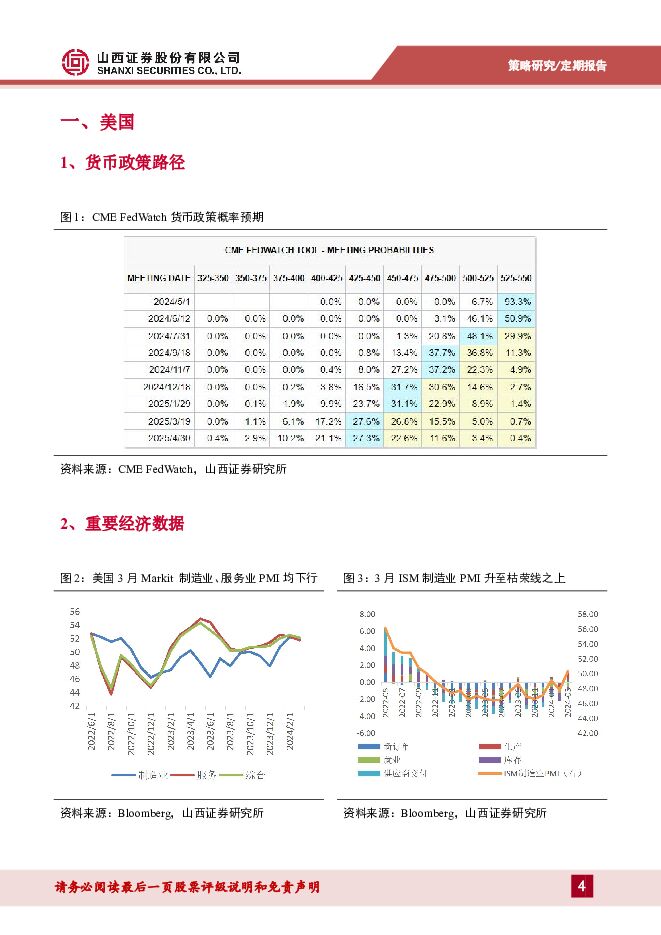

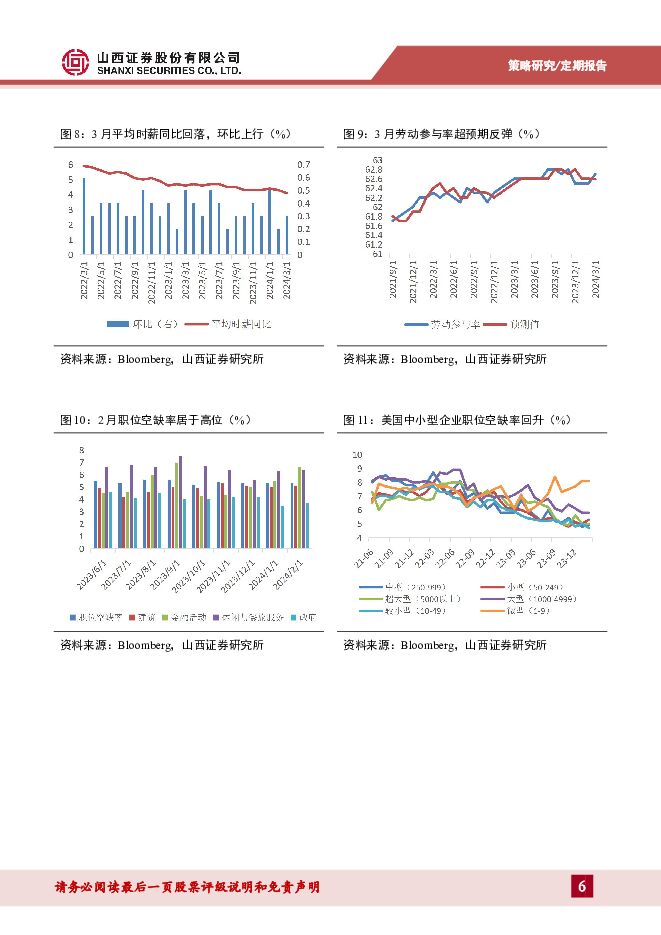

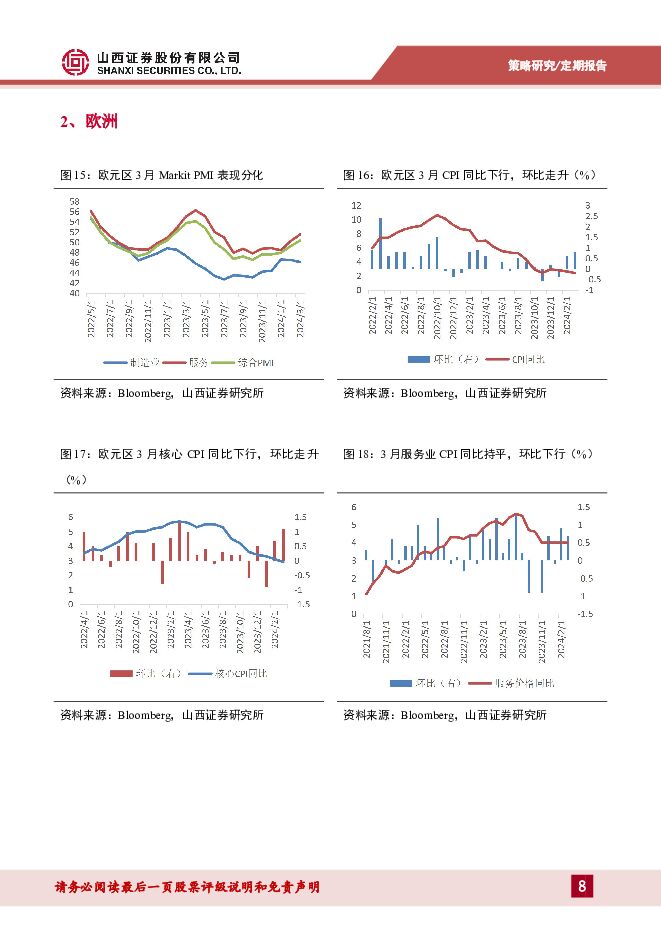

摘要:投资要点:美国:就业市场需求依旧强劲,市场降息预期推迟至7月(1)央行动态美国3月就业数据超预期,叠加美联储官员发言释放的“鸽”声较少,市场对于年内降息节奏的预期有所调整。截至2024年4月7日,CMEFedWatch工具显示,市场预期7月将开启首次降息(上周为6月),7月、9月、12月各降息一次,全年累计降息75bp(全年降息幅度预期不变)。(2)重点数据美国就业市场依旧表现强劲,景气指标出现分化。美国3月ADP新增就业与非农新增就业数据均超越市场预期水平,其中,ADP新增非农就业18.4万人(预期15.0万人),非农新增就业30.3万人(市场预期值21.4万人)。失业率小幅下降至3.8%,就业市场供给端持续改善,劳动参与率反弹至62.7%,平均时薪同比增速放缓至4.1%。而职位空缺率仍然保持在高位,反映需求端依旧旺盛。景气指标出现分化,其中,Markit制造业、服务业PMI均下行,但仍位于枯荣线之上,ISM服务业同样下行,但制造业反弹至枯荣线之上,结束了16个月的萎缩状态。非美国家:日本景气指标超预期上行,欧元区CPI同比增速延续回落日本3月Markit制造业、服务业PMI均走升,制造业PMI录得48.2,仍位于枯荣线之下,服务业PMI录得51.7。一季度大、中、小型制造业企业短观景气指数均高于预期水平。欧元区景气指数表现分化,3月Markit制造业PMI延续下行至46.1,服务业PMI升至51.5,CPI及核心CPI同比增速延续回落至2.4%,2.9%,而服务业CPI同比延续4%的较高增速水平。周观点:美国降息幅度或将调整,日元贬值或推动BOJ加息我们在之前的报告中反复强调7月或将开启首次降息,在3月强就业数据的支撑下,市场已将首次降息预期调整至7月,但我们认为全年累计降息幅度仍有调整空间,全年降息或少于75bp。就业市场强劲并不会阻碍降息,目前美国就业市场供给端改善,需求端依旧旺盛,微型企业职位空缺率始终保持在较高水平,在供需改善的环境中,薪资增速有所放缓实际在一定程度上缓解了通胀的压力。但服务价格粘性较强,经济仍有韧性,因此降息的紧迫性并不强。日本虽然基本面表现出的复苏弹性不强,但日元近期的大幅贬值或会驱使日本央行年中进一步加息。风险提示海外流动性超预期恶化,通胀超预期发展,地缘冲突超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

太阳能行业周报:1-3月国内光伏新增装机同比增长35.9%,产业链价格持续下行 山西证券 2024-04-28(4页) 附下载

附下载")

投资要点国家能源局:1-3月国内光伏新增装机同比增长35.9%:4月22日,国家能源局发布1-3月份...

417.3 KB共4页中文简体

1天前020积分

-

电力月报:3月用电高增,用电增速继续高于规上发电 山西证券 2024-04-26(26页) 附下载

电力月度数据:3月行情回顾:3月CS电力及公用事业板块上涨4.32%,沪深300指数上涨0.61%,...

2.65 MB共26页中文简体

1天前020积分

-

非银行金融行业周报:公募费改全面落地,高质量发展渐行渐稳 山西证券 2024-04-26(11页) 附下载

投资要点公募费率改革措施全面落地。4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规...

1001.99 KB共11页中文简体

1天前020积分

-

瑞丰新材 Q1业绩稳定增长,润滑油需求向好 山西证券 2024-04-27(5页) 附下载

瑞丰新材(300910)事件描述公司发布2024年一季报,实现营业收入7.14亿元,同比+14.41...

404 KB共5页中文简体

1天前018积分

-

普冉股份 23Q4环比扭亏为盈,“存储+”战略有效推进 山西证券 2024-04-26(6页) 附下载

普冉股份(688766)事件描述公司发布2023年年度报告。2023年全年实现营业收入11.27亿元...

442.26 KB共6页中文简体

1天前018积分

-

欧派家居 2023年派息率提升至55%,降本增效助力毛利率提升 山西证券 2024-04-26(5页) 附下载

欧派家居(603833)事件描述4月24日,公司披露2023年年报,2023年,公司实现营业收入22...

432.26 KB共5页中文简体

1天前018积分

-

联瑞新材 营收与净利润同比双增长,加大研发助力高端产能放量 山西证券 2024-04-27(5页) 附下载

联瑞新材(688300)事件描述公司发布2024年第一季度度报告,实现营收2.02亿元,同比增加39...

406.82 KB共5页中文简体

1天前018积分

-

立讯精密 消费电子为基,AI驱动多元化发展 山西证券 2024-04-26(5页) 附下载

立讯精密(002475)事件描述公司发布2023年年报以及24年一季报,同时发布上半年业绩展望。公司...

424.88 KB共5页中文简体

1天前018积分

-

科德数控 2023年新签订单同比增长65%,定增落地推动产能扩建 山西证券 2024-04-26(5页) 附下载

科德数控(688305)事件描述公司披露2023年年度报告:报告期内,公司实现营业收入4.52亿元,...

426.84 KB共5页中文简体

1天前018积分

-

华勤技术 24年一季度业绩稳健增长,高性能计算充分受益AI大浪潮 山西证券 2024-04-26(5页) 附下载

华勤技术(603296)事件描述公司公告2023年业绩:收入853.38亿元,同比-7.89%;归母...

414.44 KB共5页中文简体

1天前018积分

-

恒源煤电 经营预期稳健,高股息有望提振估值 山西证券 2024-04-28(5页) 附下载

恒源煤电(600971)事件描述公司发布2024年第一季度报告:报告期内公司实现营业收入20.51亿...

406.96 KB共5页中文简体

1天前018积分

-

广州酒家 餐饮业务持续增长,费用优化效果显著 山西证券 2024-04-28(5页) 附下载

广州酒家(603043)事件描述公司发布2024年一季度财报,期内实现营收10.12亿元/+10.0...

401.73 KB共5页中文简体

1天前018积分

-

北京君正 短期业绩承压,静待行业景气恢复 山西证券 2024-04-26(5页) 附下载

北京君正(300223)事件描述公司发布2024年一季度报告。2024年一季度公司实现营业收入10....

423.45 KB共5页中文简体

1天前018积分

-

爱美客 盈利水平稳定,费用改善明显 山西证券 2024-04-28(5页) 附下载

爱美客(300896)事件描述公司发布2024年一季度财报,期内实现营收8.08亿元/+28.24%...

413.12 KB共5页中文简体

1天前018积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

:如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载")

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

4天前020积分

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

附下载")

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

4天前020积分

-

中国中免 库存改善、盈利能力提升,出入境市场恢复或成主要助力 山西证券 2024-04-25(5页) 附下载

中国中免(601888)事件描述公司发布2024年一季度财报,期内实现营收188.08亿元/-9.4...

418.2 KB共5页中文简体

4天前218积分

-

龙佰集团 23年产销再创新高,24Q1净利润大幅提升 山西证券 2024-04-25(5页) 附下载

龙佰集团(002601)事件描述公司发布2023年年报和2024年一季报,23年实现营收267.65...

417.34 KB共5页中文简体

4天前018积分

-

金橙子 23年归母净利润增速同比改善,持续拓展高精密产品带来增量 山西证券 2024-04-25(5页) 附下载

附下载")

金橙子(688291)事件描述公司于近日发布2023年年度报告和2024年一季度报告,2023年公司...

416.5 KB共5页中文简体

4天前018积分

-

华恒生物 23年净利同比增长40%,24年重磅新品有望落地 山西证券 2024-04-25(5页) 附下载

附下载")

华恒生物(688639)事件描述2024年4月21日,华恒生物发布2023年年报及2024年一季报。...

404.44 KB共5页中文简体

4天前318积分