美国经济:新增就业大超预期,供给改善或支持6月降息招银国际2024-04-08.pdf

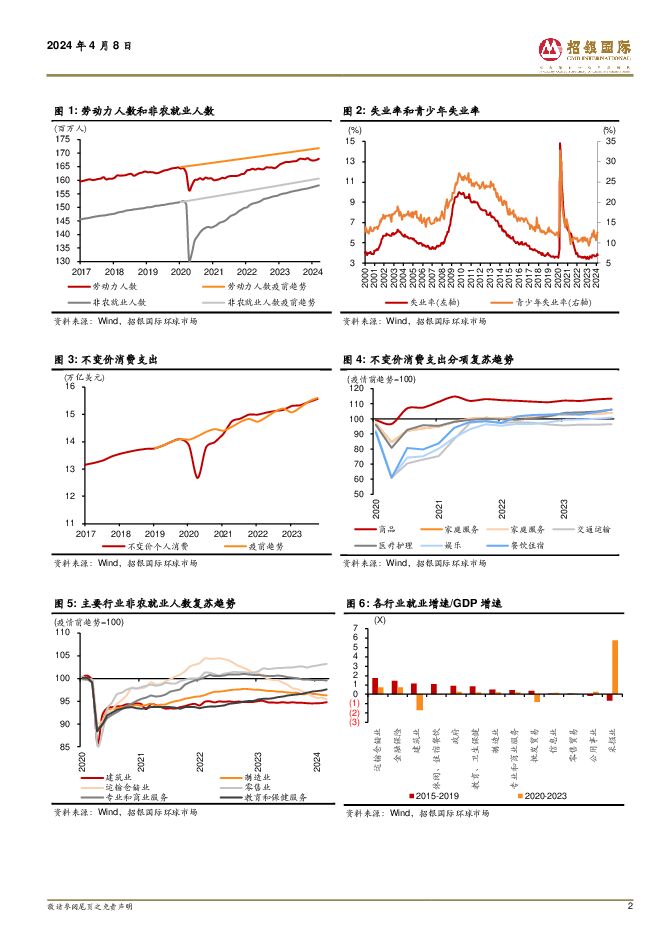

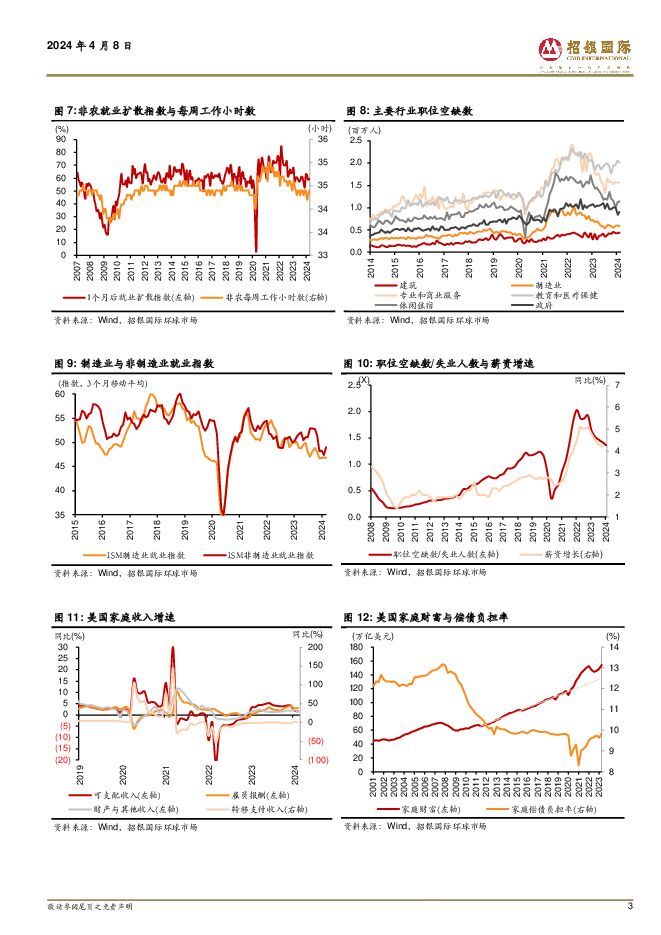

摘要:美国3月新增非农就业30.3万人继续大超预期,薪资增速延续放缓,劳动参与率提高,失业率小幅下降。超过一半新增就业来自医疗服务与政府部门等受财政扩张影响较大的行业。该数据发布后,市场对6月降息概率的预期从59.1%降至50.8%,10年国债收益率上升至4.4%以上。新增就业强劲主要由于大量移民流入增加劳工供应。劳工供应恢复、资本回流和人工智能等技术创新支撑经济增长超预期,而总供应扩张逐渐超过总需求因素作用,令通胀从高位回落。今年一季度通胀超预期,美联储正引导市场降低对今年降息路径过度乐观预期。未来三个季度,美国经济可能延续温和降温态势。为降低中小银行压力和避免政策在临近大选时急剧转向,美联储可能选择在6月首次降息。我们仍维持全年可能降息100个基点的预测,但由于经济和通胀韧性,高利率持续时间比预期更长。回顾政策利率调整历史可以发现,低利率持续过久意味着未来加息更急,而高利率持续过久也预示着未来降息可能更陡。新增非农就业大超预期,薪资增速持续回落。3月新增非农就业30.3万人,大幅高于市场预期的21.4万人,超出所有主流机构最高预测。1-2月新增就业人数小幅上修2.2万人。政府部门就业保持强劲增长,新增就业从2月的6.3万人升至3月的7.1万人。私营部门新增23.2万人就业,超过2月的20.7万人。分行业来看,商品生产部门新增就业4.2万人,服务业新增就业19万,与上月持平。商品生产中,建筑业大幅增加3.9万人,制造业没有新增。服务业中,医疗保健与社会救助以及休闲与酒店业分别新增就业8.1和4.9万人。每周工时上升0.1至34.4小时。非农私企薪资增速继续回落,从2月的4.3%降至3月的4.1%,进一步向2%通胀目标隐含的合宜薪资增速3.5%(假设劳动生产率增速1.5%)趋近。劳动参与率回升,失业率小幅下降。劳动参与率提高0.2个百分点至62.7%,其中16-24岁劳动参与率提高0.9个百分点至56.8%,疫情后迟迟未恢复的55岁以上劳动参与率增加0.1个百分点至38.6%。失业率从2月的3.9%小幅降至3月的3.8%,显示劳动市场依然稳健。在连续3个月大幅负增长并与非农就业数据背离之后,家庭调查口径的新增就业达到49.8万人。3月最后一周初次申请失业金人数增加0.9万人至22.1万人,过去四周移动平均值仍在历史低位。持续领取失业金人数下降至179.1万人,过去四周移动平均仍在近两年高位。美国企业裁员水平仍在历史低位,但招工节奏正在不断放缓。强劲就业来自供给改善,美联储仍有可能在6月首次降息。就业表现基本符合美联储对经济愿景,即移民大幅流入、疫后劳动生产率增速回升和供应链恢复支撑经济体系总供应改善,令经济持续增长与通胀高位回落同时发生。今年一季度通胀有所反弹,一方面美国经济超预期和房价反弹,服务通胀降幅收窄,另一方面中东冲突和中欧经济超预期推动能源等大宗商品价格回升。随着通胀反弹,美联储引导市场调整之前对降息路径过度乐观的预期。但我们认为总需求和总供应的动态变化将推动中期内通胀进一步回落。为降低中小银行压力和避免政策在临近大选时转向,美联储仍有可能在6月首次降息。我们仍维持全年可能降息100个基点的预测,但由于经济和通胀韧性,高利率持续时间比预期更长。回顾政策利率调整历史可以发现,低利率持续过久意味着未来加息更急,而高利率持续过久也预示着未来降息可能更陡。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

立讯精密FY23in-linewithbetter-than-feared1H24earningsguidanceSolidoutlookahead招银国际2024-04-26 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.36 MB共页中文简体

1天前018积分

-

浙江鼎力4Q23&1Q24earningsinlineStayingpositiveonoverseasgrowth招银国际2024-04-25 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.23 MB共7页中文简体

4天前218积分

-

恒立液压4Q23&1Q24earningsnotexcitingbutmorepositivedriverstocome招银国际2024-04-24 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.11 MB共7页中文简体

5天前018积分

-

恒立液压4Q23&1Q24earningsnotexcitingbutmorepositivedriverstocome招银国际2024-04-24 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.11 MB共7页中文简体

5天前218积分

-

中际旭创 1Q24 results set stage for accelerated growth in 2024 招银国际 2024-04-24(5页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

896.47 KB共5页中文简体

5天前418积分

-

中际旭创 1Q24 results set stage for accelerated growth in 2024 招银国际 2024-04-24(5页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

896.47 KB共5页中文简体

5天前218积分

-

美国经济:经济仍具韧性 招银国际 2024-04-17(5页) 附下载

附下载")

美国3月零售环比增长0.7%,过去两月增速大幅上修,显示商品消费仍具韧性。分品类来看,汽油、日用品、...

731.32 KB共5页中文简体

1周前215积分

-

联影医疗 做难的事,做对的事 招银国际 2024-04-16(59页) 附下载

附下载")

联影医疗(688271)联影医疗成立于 2011 年,是中国大型医疗设备的龙头企业, 产品线覆盖 C...

3.3 MB共59页中文简体

1周前118积分

-

迈瑞医疗 Firmly implement the globalization strategy 招银国际 2024-04-16(5页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1004.65 KB共5页中文简体

1周前218积分

-

美国经济:利率前瞻之二:长期利率中枢 招银国际 2024-04-08(5页) 附下载

附下载")

长期利率反映市场对未来经济增长和通胀的预期,与潜在名义GDP增速密切相关。财政政策、货币政策与国际资...

851.28 KB共5页中文简体

3周前215积分

-

美国经济:新增就业大超预期,供给改善或支持6月降息 招银国际 2024-04-08(6页) 附下载

美国3月新增非农就业30.3万人继续大超预期,薪资增速延续放缓,劳动参与率提高,失业率小幅下降。超过...

806.23 KB共6页中文简体

3周前215积分

-

美国经济:制造业重回扩张,服务业小幅放缓 招银国际 2024-04-07(5页) 附下载

附下载")

3月制造业PMI经历16个月收缩后重回扩张,超出市场预期,显示商品需求小幅反弹。服务业PMI仍在扩张...

680.8 KB共5页中文简体

3周前21815积分

-

泰格医药 Expect business rebound in 2024E 招银国际 2024-04-02(6页) 附下载

附下载")

泰格医药(300347)Tigermed reported 2023 revenue of RMB7...

1.12 MB共6页中文简体

3周前13118积分

-

潍柴动力 Key takeaways from post-results call 招银国际 2024-03-27(7页) 附下载

附下载")

潍柴动力(000338)During the post-results call yesterday...

1.36 MB共7页中文简体

1个月前85318积分

-

潍柴动力4Q23netprofit+58%YoYPayoutincreasedto50%Higherearningsforecastonmargin招银国际2024-03-26 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.37 MB共7页中文简体

1个月前79218积分

-

浙江鼎力 New AWP capacity expansion plan to further enhance global competitiveness 招银国际 2024-03-25(7页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.23 MB共7页中文简体

1个月前68018积分

-

药明康德 Best effort to ensure business continuity 招银国际 2024-03-21(6页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.12 MB共6页中文简体

1个月前47318积分

-

药明康德 Best effort to ensure business continuity 招银国际 2024-03-21(6页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.12 MB共6页中文简体

1个月前86718积分

-

深南电路 四季度收入强劲,提振全年业绩 招银国际 2024-03-19(5页) 附下载

附下载")

深南电路(002916)深南电路于上周五(3月15日)发布2023年财报,收入同比下降3.3%至13...

1.09 MB共5页中文简体

1个月前18018积分

-

深南电路 FY23 results beat helped by better 4Q 招银国际 2024-03-18(6页) 附下载

附下载")

深南电路(002916)Shennan Circuit released its FY23 earn...

1006.02 KB共6页中文简体

1个月前68318积分