中国神华公司简评报告:一体化经营业绩稳健,看好长期投资价值首创证券2024-04-07.pdf

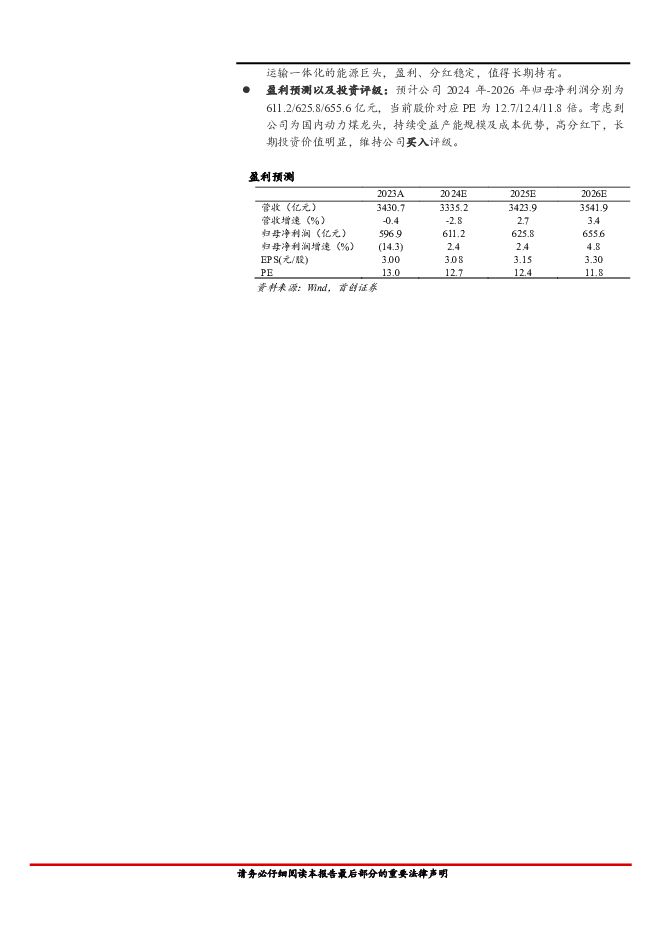

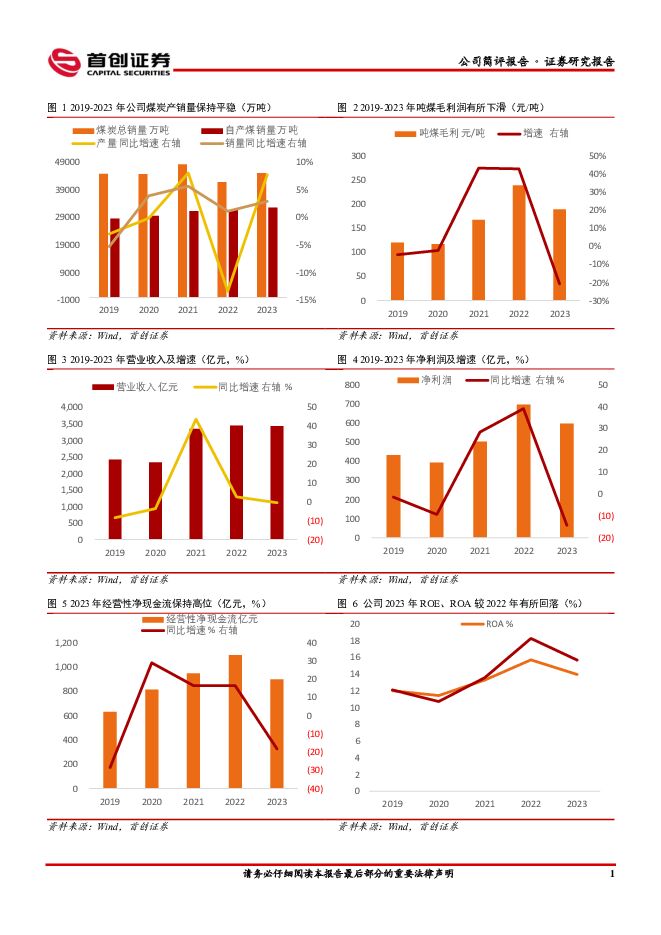

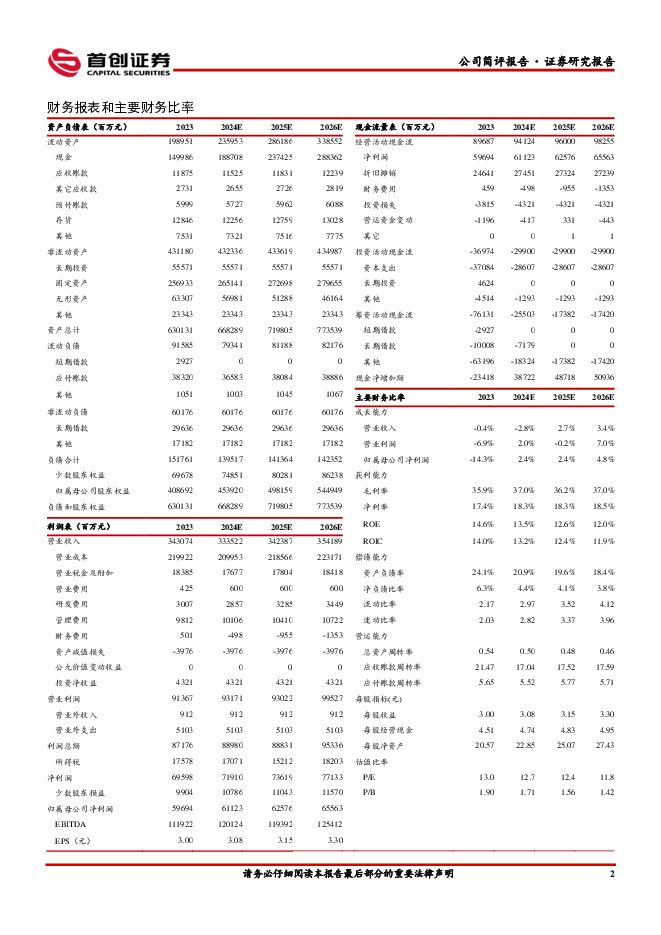

摘要:中国神华(601088)事件:公司发布 2023 年业绩报告,实现营业收入 3430.74 亿元,同比减少 0.4%(经调整,下同);实现归属于上市公司股东的净利润 596.94 亿元,同比减少 14.3%;归属于公司股东的扣除非经常性损益的净利润为628.68 亿元,同比减少 10.6%。实现基本每股收益为 3.00 元,同比减少14.3%,经营性净现金流为 896.87 亿元,同比减少 18.3%。售价同比下降业绩小幅回落,长协占比降低继续保持高毛利。公司煤炭分部 2023 年实现营业收入 2733.06 亿元,同比下降 1.5%,营业成本1857.52 亿元,同比增加 4.5%,利润总额 585.30 亿元,同比下降 16.8%。产销方面,2023 年实现商品煤产量 3.25 亿吨,同比增长 3.5%;煤炭销售 4.50 亿吨,同比增加 7.7%。价格方面,不含税销售均价为 584 元/吨,同比下降 9.3%。其中自产煤不含税售价为 548 元/吨,同比下降 8.2%。成本方面,公司自产煤单位成本为 179.0 元/吨,同比增加 1.5%。毛利率为 32%,同比下降 3.9 个百分点。销售结构方面,公司依然以中长期合同为主,其中年度长协和月度长协的占比分别为 57.5%(+4.5pct)和24.4%(-7.6pct),对应价格为 500 元/吨、808 元/吨,同比降低 2.9%、7.4%。新增产能方面,内蒙古新街台格庙矿区新街一井、二井已取得采矿许可证。保德煤矿产能由 500 万吨/年提高至 800 万吨/年核增申请获批,煤炭产能增长继续稳固国内煤炭龙头地位。发电业务售电量增加以及成本下降,板块利润实现大幅增加 34.1%。2022 年公司发电分部实现营业收入 924.1 亿元,同比增长 9.3%,营业成本 767.9 亿元,同比增长 6.0%,利润总额为 106.4 亿元,同比增加34.1%。实现发电量 2122.6 亿千瓦时,同比增长 11.0%,总售电量达到1997.5 亿千瓦时,同比增加 11.1%,其中市场化交易电量为 1945.6 亿千瓦时,占总售电量的 97.4%;平均售电单价为 414.0 元/兆瓦时,同比降低 1.0%,单位售电成本为 363.0 元/兆瓦时,同比下降 4.7%。实现毛利率 16.9%,同比上升 2.6 个百分点。2023 年公司湖南岳阳项目 1、2 号机组和广东清远一期项目 1、2 号机组陆续投运,叠加公司煤电项目发售电量增加驱动收入增长,此外 2023 年公司燃煤采购价格下降,带动公司电力板块利润实现大幅增长,彰显煤电一体化经营优势。铁路业务经营稳健,改造扩能持续推进。铁路分部实现营业收入 429.61亿元,同比增长 1.8%,毛利率 37.0%,下滑 4.4 个百分点。实现利润总额 110.4 亿元,同比下降 11.9%。铁路单位运输成本为 0.085 元/吨公里,同比上涨 10.4%。2024 年,推进神朔铁路 3 亿吨、朔黄铁路 4.5 亿吨扩能改造工程,提升主通道运输能力,有助提升板块盈利规模。维持高比例分红,值得长期稳定持有。据公告,公司拟派发现金股利人民币 449.03 亿元(含税,下同),占 2023 年归属于公司股东的净利润的60%,对应每股股利 2.26 元,以 2024 年 4 月 2 日收盘价 39.05 元测算,股息率为 5.79%。公司保持长期稳定的行业高分红比例水平,作为煤电 运输一体化的能源巨头,盈利、分红稳定,值得长期持有。盈利预测以及投资评级:预计公司 2024 年-2026 年归母净利润分别为611.2/625.8/655.6 亿元,当前股价对应 PE 为 12.7/12.4/11.8 倍。考虑到公司为国内动力煤龙头,持续受益产能规模及成本优势,高分红下,长期投资价值明显,维持公司买入评级。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

附下载")

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1天前020积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前220积分

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

1天前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

1天前020积分

-

社服行业周报:五一出游需求全面释放,关注假日经济投资机会 上海证券 2024-04-28(13页) 附下载

主要观点五一假期出境游需求显著增加,关注出行产业链投资机会。根据上海边检总站数据,预计2024年五一...

735.07 KB共13页中文简体

1天前020积分

-

家用电器行业专题报告:家电白马变红马,背后的短期长期逻辑与后续投资策略 华福证券 2024-04-26(29页) 附下载

投资要点行情复盘:受益红利风格,家电板块年初以来涨幅喜人。截至2024.4.19收盘,申万家电指数年...

2.2 MB共29页中文简体

1天前020积分

-

科技行业:小米2024年投资者日:新十年目标致力于成为全球硬核科技引导者 浦银国际证券 2024-04-26(5页) 附下载

4月23日,小米在北京小米科技园举行了2024年投资者活动。小米的创始人及管理层,包括雷军、卢伟冰、...

829.16 KB共5页中文简体

1天前020积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前020积分

-

招商公路 24Q1归母净利润同比-4.2%,看好央企龙头投资运营能力 信达证券 2024-04-28(5页) 附下载

招商公路(001965)事件:公司发布2024年一季报,24Q1实现归母净利润12.93亿元,同比下...

948.06 KB共5页中文简体

1天前018积分

-

云铝股份 公司简评报告:Q4利润同环比大幅改善,24年电解铝产量预计提升 首创证券 2024-04-26(3页) 附下载

云铝股份(000807)核心观点Q4利润同环比大幅改善。2023年公司实现营业收入426.69亿元,...

367.11 KB共3页中文简体

1天前018积分

-

陕西煤业 2023年年报及2024年一季报点评:扣非净利符合预期,具备长期投资价值 民生证券 2024-04-26(3页) 附下载

陕西煤业(601225)事件:2024年4月25日公司发布2023年年报及2024年一季报,2023...

668.33 KB共3页中文简体

1天前218积分

-

平煤股份 平煤股份:业绩同比下滑,高股息凸显投资价值 德邦证券 2024-04-28(4页) 附下载

平煤股份(601666)投资要点事件:公司发布2024年一季度业绩报告。公司2024年一季度实现营业...

767.65 KB共4页中文简体

1天前018积分

-

普莱柯 公司信息更新报告:业绩有望随猪周期反转修复,高分红彰显投资价值 开源证券 2024-04-26(4页) 附下载

普莱柯(603566)业绩有望随猪周期反转修复,高分红彰显投资价值,维持“买入”评级公司发布2023...

664.55 KB共4页中文简体

1天前018积分

-

科达制造 2024年一季报点评:全球化大建材发展蓬勃,注销股份提振投资价值 民生证券 2024-04-28(3页) 附下载

科达制造(600499)公司披露2024年一季报:24Q1实现营收25.62亿元,同比+2.83%,...

720.49 KB共3页中文简体

1天前018积分

-

江苏国信 2024年一季报点评:火力全开、主业向好,投资收益正常波动 民生证券 2024-04-27(3页) 附下载

江苏国信(002608)事件:4月26日,公司发布2024年一季度报告,报告期内实现营业总收入90....

672.32 KB共3页中文简体

1天前018积分

-

华发股份 销售稳健投资聚焦,融资畅通分红提升 平安证券 2024-04-28(4页) 附下载

华发股份(600325)事项:公司公布2023年年报,全年实现营业收入721.4亿元,较上年调整后增...

731.09 KB共4页中文简体

1天前018积分

-

国药股份 2024Q1业绩符合预期,投资净收益同比增长30% 信达证券 2024-04-28(5页) 附下载

国药股份(600511)事件:公司发布2024年一季报,2024年一季度实现营业收入121.22亿元...

482.76 KB共5页中文简体

1天前018积分

-

国金证券 2023年年报点评:多项业务表现优异,投资收益贡献弹性 中原证券 2024-04-28(8页) 附下载

国金证券(600109)2023年年报概况:国金证券2023年实现营业收入67.30亿元,同比+17...

499.89 KB共8页中文简体

1天前018积分

-

赤峰黄金 公司简评报告:量价齐升利润高增,多项目稳步推进成长值可期 首创证券 2024-04-26(3页) 附下载

赤峰黄金(600988)核心观点量价齐升,利润高增。2023年公司实现营业收入72.21亿元,同比+...

375.34 KB共3页中文简体

1天前018积分

-

价值投资新范式(一):四位一体挖掘“现金流创造”机遇 国信证券 2024-04-28(62页) 附下载

核心观点从宏、中、微观层面逻辑理解现金流:1)宏、中观层面上,经营性现金流用于观察企业的产能周期,投...

6.56 MB共62页中文简体

1天前010积分