西部矿业公司简评报告:玉龙铜矿改扩建项目投产,持续高分红回馈股东首创证券2024-03-28.pdf

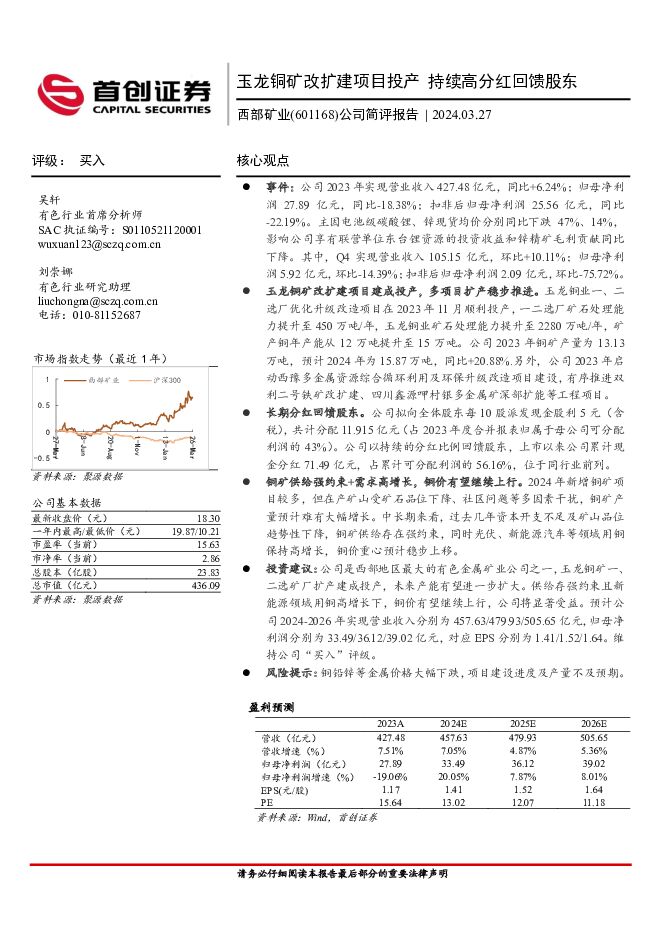

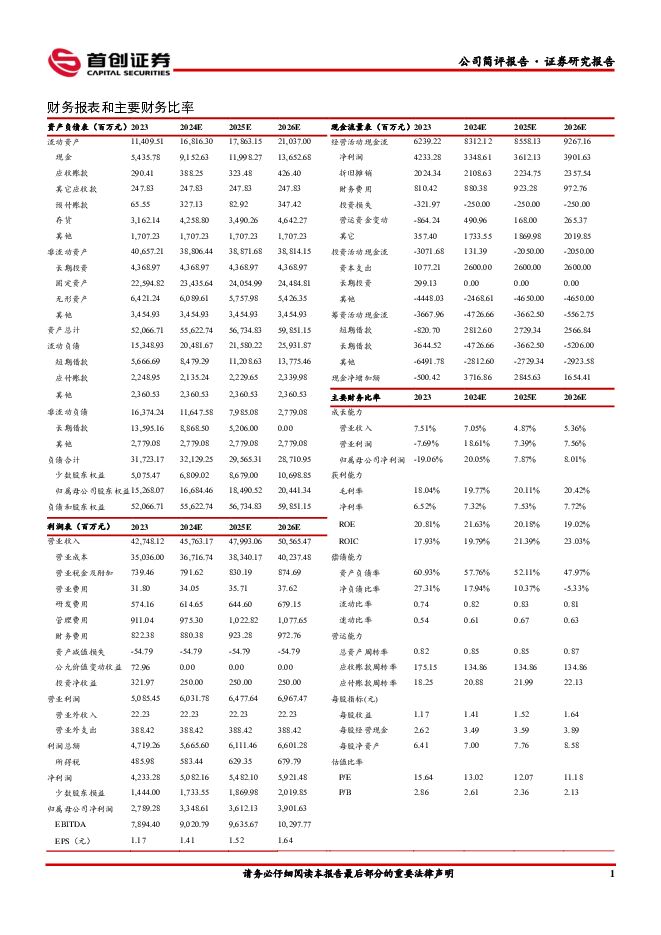

摘要:西部矿业(601168)核心观点事件:公司2023年实现营业收入427.48亿元,同比+6.24%;归母净利润27.89亿元,同比-18.38%;扣非后归母净利润25.56亿元,同比-22.19%。主因电池级碳酸锂、锌现货均价分别同比下跌47%、14%,影响公司享有联营单位东台锂资源的投资收益和锌精矿毛利贡献同比下降。其中,Q4实现营业收入105.15亿元,环比+10.11%;归母净利润5.92亿元,环比-14.39%;扣非后归母净利润2.09亿元,环比-75.72%。玉龙铜矿改扩建项目建成投产,多项目扩产稳步推进。玉龙铜业一、二选厂优化升级改造项目在2023年11月顺利投产,一二选厂矿石处理能力提升至450万吨/年,玉龙铜业矿石处理能力提升至2280万吨/年,矿产铜年产能从12万吨提升至15万吨。公司2023年铜矿产量为13.13万吨,预计2024年为15.87万吨,同比+20.88%.另外,公司2023年启动西豫多金属资源综合循环利用及环保升级改造项目建设,有序推进双利二号铁矿改扩建、四川鑫源呷村银多金属矿深部扩能等工程项目。长期分红回馈股东。公司拟向全体股东每10股派发现金股利5元(含税),共计分配11.915亿元(占2023年度合并报表归属于母公司可分配利润的43%)。公司以持续的分红比例回馈股东,上市以来公司累计现金分红71.49亿元,占累计可分配利润的56.16%,位于同行业前列。铜矿供给强约束+需求高增长,铜价有望继续上行。2024年新增铜矿项目较多,但在产矿山受矿石品位下降、社区问题等多因素干扰,铜矿产量预计难有大幅增长。中长期来看,过去几年资本开支不足及矿山品位趋势性下降,铜矿供给存在强约束,同时光伏、新能源汽车等领域用铜保持高增长,铜价重心预计稳步上移。投资建议:公司是西部地区最大的有色金属矿业公司之一,玉龙铜矿一、二选矿厂扩产建成投产,未来产能有望进一步扩大。供给存强约束且新能源领域用铜高增长下,铜价有望继续上行,公司将显著受益。预计公司2024-2026年实现营业收入分别为457.63/479.93/505.65亿元,归母净利润分别为33.49/36.12/39.02亿元,对应EPS分别为1.41/1.52/1.64。维持公司“买入”评级。风险提示:铜铅锌等金属价格大幅下跌,项目建设进度及产量不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

铜行业深度报告:行业拐点或将来临,铜价有望创新高 华源证券 2024-04-25(20页) 附下载

附下载")

投资要点:矿端供给拐点或提前至2024年中甚至更早。长期来看:品位下滑成本上升,资本开支抑制供给增加...

2.29 MB共20页中文简体

2天前020积分

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

附下载")

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

2天前020积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

附下载")

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

2天前018积分

-

博威合金 2023年年报点评:光伏组件业绩超预期,期待铜合金放量 民生证券 2024-04-25(14页) 附下载

附下载")

博威合金(601137)事件:公司发布2023年年报。2023年公司实现营收177.6亿元,同比+3...

1.51 MB共14页中文简体

2天前218积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

2天前210积分

-

机械设备行业点评报告:铜价上涨凸显复合铜箔降本潜力,关注其产业化进程 甬兴证券 2024-04-24(3页) 附下载

附下载")

事件近期, 铜价整体呈上涨趋势, 2024 年 4 月 19 日 SHFE 沪铜指数收盘价 7941...

403.73 KB共3页中文简体

3天前420积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

3天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

3天前218积分

-

罗博特科 2023年报点评:业绩快速增长,电镀铜&光模块设备开启第二曲线 东吴证券 2024-04-24(7页) 附下载

附下载")

罗博特科(300757)投资要点营收规模迅速提升,净利润大幅改善。2023年公司营收15.7亿元,同...

686.76 KB共7页中文简体

3天前018积分

-

罗博特科 2023年报点评:业绩快速增长,电镀铜&光模块设备开启第二曲线 东吴证券 2024-04-24(7页) 附下载

罗博特科(300757)投资要点营收规模迅速提升,净利润大幅改善。2023年公司营收15.7亿元,同...

686.76 KB共7页中文简体

3天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

附下载")

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

3天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

3天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

附下载")

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

3天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

3天前218积分

-

金田股份 业绩持续改善,铜加工产销创历史新高,扁线产品结构持续优化、扩产稳步推进 德邦证券 2024-04-24(4页) 附下载

附下载")

金田股份(601609)投资要点事件:公司发布2023年年度报告,利润同比改善。2023年公司营业收...

613.96 KB共4页中文简体

3天前418积分

-

金田股份 业绩持续改善,铜加工产销创历史新高,扁线产品结构持续优化、扩产稳步推进 德邦证券 2024-04-24(4页) 附下载

金田股份(601609)投资要点事件:公司发布2023年年度报告,利润同比改善。2023年公司营业收...

613.96 KB共4页中文简体

3天前418积分

-

市场策略报告:结构性行情延续 首创证券 2024-04-24(17页) 附下载

附下载")

核心观点本周(4月7日-4月13日)市场缩量下行,除红利指数外,主要宽基指数普遍收跌。其中,微盘股指...

1.01 MB共17页中文简体

3天前210积分

-

有色金属行业动态:铜供应扰动加剧,有望带动价格持续突破 国投证券 2024-04-23(10页) 附下载

附下载")

赞比亚削减电力供应,中非铜矿带产能运行料受影响干旱问题影响水电,赞比亚矿业公司或将面临电力供应削减。...

767.39 KB共10页中文简体

4天前220积分

-

紫金矿业 2024年一季报深度点评:成本管控初见成效,铜金将迎量价齐升 民生证券 2024-04-23(20页) 附下载

附下载")

紫金矿业(601899)事件:公司发布2024年一季报。公司2024Q1实现营收747.77亿元,同...

1.99 MB共20页中文简体

4天前518积分

-

紫金矿业 Q1业绩超预期,矿产铜金量价齐升 国联证券 2024-04-23(3页) 附下载

附下载")

紫金矿业(601899)事件:公司发布2024年第一季度报告,2024Q1实现营业收入747.77亿...

381.81 KB共3页中文简体

4天前218积分