纽威数控公司信息更新报告:全年业绩超预期,海外市场表现亮眼开源证券2024-03-28.pdf

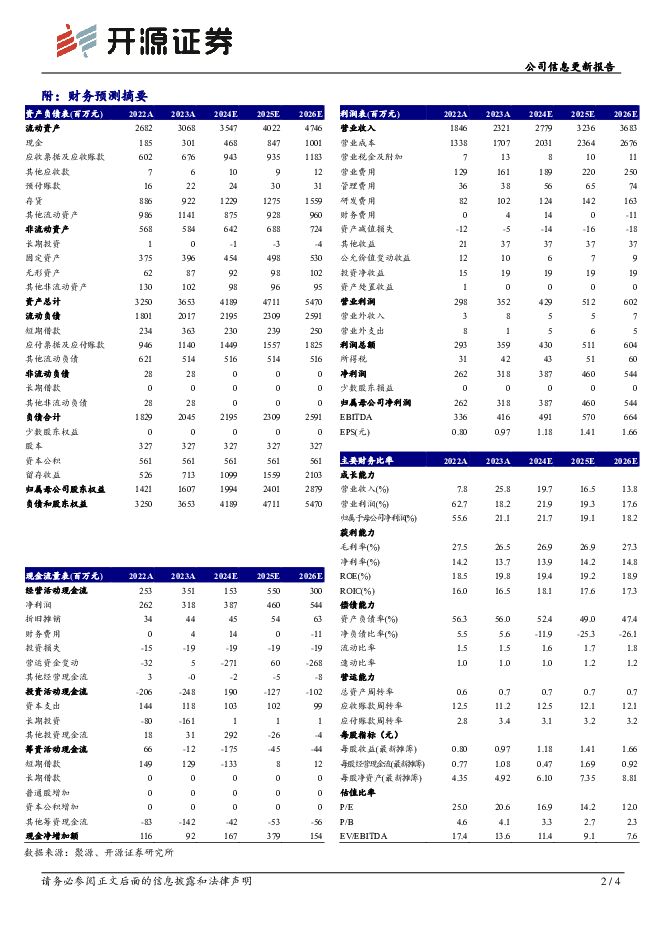

摘要:纽威数控(688697)业绩超预期,海外市场表现亮眼2023年全年公司营收23.21亿元,同比上升25.8%,归母净利润3.18亿元,同比上升21.1%,其中Q4营收5.82亿元,归母净利润0.82亿元,分别同比上升16.79%、12.58%。公司业绩略超预期,主要受益于海外市场的迅速扩张及营收占比提高。公司专注于中高端数控机床领域,产品矩阵丰富,人效领先。考虑到国内机床行业仍处于下行区间,我们略下调公司2024-2025年的盈利预测,新增2026的盈利预测,预计2024-2026年公司归母净利润为3.87/4.60/5.44亿元(2024-2025年前值3.92/4.92亿元),对应EPS1.18/1.41/1.66元,当前股价对应PE为16.9/14.2/12.0倍。维持“买入”评级。利润率小幅波动,持续增大研发投入2023年全年公司实现毛利率26.5%,同比下降1.03pct;净利率13.7%,同比下降0.52pct。公司期间费率转好,2023销售费率/管理费率/财务费率分别为6.93%/1.65%/0.17%,同比-0.05/-0.28/+0.15pct。持续增大研发投入,2023年研发投入1.02亿元,同比增长24.2%。积极扩张海外市场,募投项目提升产能,持续受益工业母机自主可控公司海外市场拓展迅速,销售网络完善,产品已销售至全球40多个国家和地区。2023年海外地区营收7.05亿元,同比增长113%;营收占比30.4%,同比+12.4pct。此外,海外地区毛利率31.35%,显著高于国内水平,海外占比提升有望带动公司整体毛利率增长。公司募投项目产能持续扩张,三期中高端数控机床产业化项目进展顺利,预计于2024年全面投产,产能有望大幅提升。此外,公司与苏州科技城管委会合作建设的四期高端智能数控装备及核心功能部件项目已于2024年1月12日正式开工。我们认为,公司募投、合作项目达产后,有望进一步提升产能及核心零部件生产能力,把握高端数控机床国产替代机会,持续受益工业母机自主可控。风险提示:下游需求不及预期;募投扩产不及预期;国际局势及地缘政治风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

涛涛车业 公司首次覆盖报告:聚焦休闲出行市场,高尔夫球车延伸至LSV有望打开增长空间 开源证券 2024-04-25(34页) 附下载

附下载")

涛涛车业(301345)聚焦高尔夫球车/大排量拓宽成长边界,首次覆盖给予“买入”评级公司创立以来持续...

4.2 MB共34页中文简体

3天前018积分

-

三诺生物 公司首次覆盖报告:血糖监测龙头强势登陆CGM市场,POCT业务延伸打造平台型公司 开源证券 2024-04-25(36页) 附下载

三诺生物(300298)血糖监测龙头,多年深耕助力国产替代,首次覆盖,给予“买入”评级三诺生物深耕血...

3.58 MB共36页中文简体

3天前018积分

-

兴业科技 公司信息更新报告:第二曲线快速增长且盈利亮眼,延续高分红比例 开源证券 2024-04-25(10页) 附下载

兴业科技(002674)第二曲线快速增长且盈利亮眼,延续高分红比例,维持“买入”评级2023年收入/...

1.45 MB共10页中文简体

3天前218积分

-

中炬高新 公司信息更新报告:内部管理成效显现,2024Q1利润表现超预期 开源证券 2024-04-25(4页) 附下载

中炬高新(600872)2024年一季度报告披露,2024Q1业绩表现超预期公司披露2024年一季报...

832.75 KB共4页中文简体

3天前218积分

-

兆讯传媒 公司信息更新报告:大屏持续投入,出行复苏或驱动业绩修复 开源证券 2024-04-25(4页) 附下载

附下载")

兆讯传媒(301102)媒体资源投入影响短期盈利,看好收入加速修复,维持“买入”评级2023年公司营...

831.41 KB共4页中文简体

3天前418积分

-

伊之密 公司信息更新报告:业绩增长稳健,利润率增幅明显 开源证券 2024-04-25(4页) 附下载

伊之密(300415)业绩增长稳健,压铸机业务增幅较大公司2023年营业总收入为40.96亿元,同比...

819.28 KB共4页中文简体

3天前018积分

-

特锐德 公司信息更新报告:充电网业务扭亏为盈,有望持续向好 开源证券 2024-04-25(4页) 附下载

附下载")

特锐德(300001)2023年公司充电网业务实现扭亏为盈公司发布2023年报:公司2023年实现营...

815.87 KB共4页中文简体

3天前218积分

-

水羊股份 公司信息更新报告:扣非归母净利高增,把握EDB小众至广为人知机遇 开源证券 2024-04-25(4页) 附下载

水羊股份(300740)2024Q1扣非归母净利yoy+44.7%,远期外汇合约影响归母净利表观数值...

853.8 KB共4页中文简体

3天前018积分

-

润本股份 公司信息更新报告:盈利能力持续提升,推新品拓渠道放量可期 开源证券 2024-04-25(4页) 附下载

润本股份(603193)2023归母净利润同比增长41.2%,符合预期公司发布年报及一季报:2023...

822.9 KB共4页中文简体

3天前218积分

-

平高电气 公司信息更新报告:2024Q1业绩迎来开门红,全年有望延续高质量增长 开源证券 2024-04-25(4页) 附下载

平高电气(600312)公司发布2024Q1报告,业绩迎来高质量开门红平高电气发布2024Q1报告,...

818.18 KB共4页中文简体

3天前218积分

-

佩蒂股份 公司信息更新报告:出口订单回暖驱动业绩提升,自主品牌拓展顺利 开源证券 2024-04-25(4页) 附下载

佩蒂股份(300673)出口订单恢复驱动业绩回暖,2024Q1营收及利润大增,维持“买入”评级202...

845.91 KB共4页中文简体

3天前018积分

-

盘江股份 2023年报及2024年一季报点评报告:煤价回调致业绩承压,关注煤矿成长与电力布局 开源证券 2024-04-25(4页) 附下载

附下载")

盘江股份(600395)煤价回调致业绩承压,关注煤矿成长与电力布局。维持“买入”评级公司发布年度报告...

844.2 KB共4页中文简体

3天前218积分

-

快可电子 公司信息更新报告:传统接线盒销售稳步增长,智能接线盒将于2024年进入量产阶段 开源证券 2024-04-25(4页) 附下载

快可电子(301278)Q1受原材料涨价影响,盈利能力有所下滑快可电子发布2023年年报及2024年...

821.92 KB共4页中文简体

3天前218积分

-

科达自控 北交所信息更新:布局取得成效维持收入高增,AI赋能智慧矿山+充换电业务驱动长期增量 开源证券 2024-04-25(4页) 附下载

科达自控(831832)2023年公司收入增长27.05%至4.4亿元,盈利及毛利率水平持续提升20...

831.42 KB共4页中文简体

3天前218积分

-

九号公司 公司信息更新报告:2024Q1业绩超预期,两轮车&全地形车&割草机器人持续高增长 开源证券 2024-04-25(4页) 附下载

附下载")

九号公司(689009)2024Q1业绩超预期,两轮车/全地形车/割草机器人高增,维持“买入”评级2...

842.09 KB共4页中文简体

3天前118积分

-

江丰电子 公司信息更新报告:2024Q1业绩环比提升显著,靶材与零部件双轮驱动 开源证券 2024-04-25(4页) 附下载

江丰电子(300666)2024Q1业绩大幅增长,盈利能力环比修复明显,维持“买入”评级公司发布20...

830.65 KB共4页中文简体

3天前218积分

-

华凯易佰 公司信息更新报告:一季度销售良好,毛利率同比下降影响利润增速 开源证券 2024-04-25(4页) 附下载

华凯易佰(300592)事件:公司2024年一季度营收同比+23.0%,归母净利润同比+7.7%公司...

832.84 KB共4页中文简体

3天前118积分

-

华利集团 公司信息更新报告:Q1业绩超预期,毛利率大幅改善,新工厂顺利投产 开源证券 2024-04-25(4页) 附下载

华利集团(300979)2024Q1业绩超预期,毛利率大幅改善,维持“买入”评级2024Q1营收47...

668.22 KB共4页中文简体

3天前218积分

-

海大集团 公司信息更新报告:饲料价值龙头持续成长,猪周期反转共振受益 开源证券 2024-04-25(4页) 附下载

附下载")

海大集团(002311)饲料价值龙头持续成长,猪周期反转业绩共振受益,维持“买入”评级公司发布202...

827.93 KB共4页中文简体

3天前218积分

-

得利斯 公司信息更新报告:预制菜业务增长可期,BC端渠道拓展较快 开源证券 2024-04-25(4页) 附下载

附下载")

得利斯(002330)预制菜延续增长,BC端加速开拓,维持“增持”评级得利斯2023年营收30.9亿...

834.03 KB共4页中文简体

3天前218积分