潍柴动力天然气大马力大幅提升盈利,业绩超预期国联证券2024-03-28.pdf

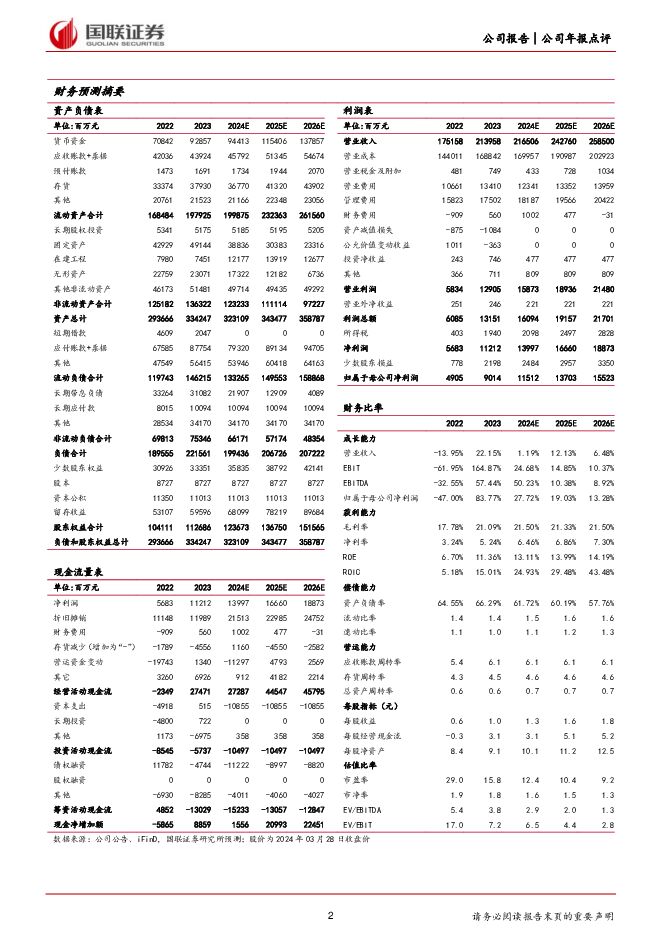

摘要:潍柴动力(000338)事件:公司发布2023年年报,全年实现营业收入2139.6亿元,同比增长22.15%,实现归母净利润90.1亿元,同比增长83.8%。其中四季度收入535.8亿元,同比增长20.0%,归母净利润25.1亿元,同比增长57.8%。四季度无惧季节性因素影响,盈利超市场预期2023Q4潍柴动力净利润25.1亿,扣非净利润24.4亿高于此前预告中值(21.6亿),环比增长4亿,超市场预期。季度环比来看,不利影响包括:2023Q4收入环比下滑1.2%,费用率环比+1.2pct,公允价值变动环比-6亿,减值环比-1.4亿,投资收益环比-4.8亿;正面因素包括:毛利率+1.9pct,其他收益环比+7.2亿,节约所得税3.8亿。全年来看,发动机贡献最大增量,共实现90亿利润。分板块来看,发动机(母公司-投资收益)净利润65.8亿,同比增加38.4亿,陕重汽/法士特/KION/雷沃分别贡献净利润1.7/4.1/9.7/4.7亿元,其中KION同比增加7.5亿元。重卡发动机保持高市占率和高盈利能力,大缸径发动机继续贡献利润2023Q4公司重卡发动机零售市占率30.5%,同比+3.8pct,环比-3.6pct。结构方面,2023上下半年500马力以上发动机销量分别为1.9万和2.9万。天然气分别为2.9和6.0万,大马力和天然气销量快速提升,带来母公司盈利能力大幅改善。此外,2023全年大缸径发动机销售约8100台,同比+38%,主要应用于大数据工程中心、矿卡等领域。凯傲收入高增长,利润率持续修复,叉车业务持续向上2023Q4凯傲实现收入30.96亿欧元,同比+7.0%,归母净利润0.86亿欧元,同比+113.6%,Adj.margin7.1%,同比+4.3pct。其中叉车部门的收入和利润端较为稳定,且有持续向上的趋势,智能物流部门盈利能力持续修复中。盈利预测、估值与评级我们预计公司2024-2026年营业收入分别为2165.1/2427.6/2585.0亿元,同比增速分别为1.2%/12.1%/6.5%,归母净利润分别为115.1/137.0/155.2亿元,同比增速分别为27.7%/19.0%/13.3%,EPS分别为1.32/1.57/1.78元/股,3年CAGR为19.9%。鉴于公司行业龙头地位,产品竞争力强,参照可比公司估值,我们给予公司2024年16倍PE,目标价21.12元,维持“买入”评级。风险提示:1、宏观经济下行导致重卡销量不及预期;2、行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

附下载")

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

2天前020积分

-

2024Q1家电板块基金持仓点评:整体仓位回归中位,白电增配比例突出 国联证券 2024-04-25(9页) 附下载

附下载")

家电重仓比例4.02%,环比提升0.97pct2024Q1家电公募基金重仓比例为4.02%,环比+0...

388.47 KB共9页中文简体

2天前020积分

-

浙江鼎力 公司盈利能力持续提升 国联证券 2024-04-25(3页) 附下载

浙江鼎力(603338)事件:公司发布2023年年报及2024年一季报,公司2023年实现营收63....

353.44 KB共3页中文简体

2天前018积分

-

新易盛 2023A&2024Q1业绩点评:2024Q1业绩高增,高速光模块研发进展显著 国联证券 2024-04-25(3页) 附下载

新易盛(300502)事件:2024年4月22日,公司发布2023年年度报告和2024年一季度报告。...

383.6 KB共3页中文简体

2天前118积分

-

三联虹普 业绩持续稳健增长,多套示范项目相继落地 国联证券 2024-04-25(3页) 附下载

三联虹普(300384)事件:公司发布2023年年报及2024年一季报,2023年公司实现营业收入1...

396.98 KB共3页中文简体

2天前118积分

-

润本股份 大品牌+小品类战略延续,利润率持续向好 国联证券 2024-04-25(3页) 附下载

润本股份(603193)事件:公司发布2023年年报与2024年1季报:2023年营收10.33亿元...

405.48 KB共3页中文简体

2天前118积分

-

平高电气 24Q1业绩持续增长,提质增效效果显著 国联证券 2024-04-25(3页) 附下载

平高电气(600312)事件:公司发布2024年一季度报告,24Q1实现营业收入20.44亿元,同比...

348.54 KB共3页中文简体

2天前018积分

-

老板电器 2023A&2024Q1业绩点评:经营表现稳健,长期激励保驾护航 国联证券 2024-04-25(5页) 附下载

老板电器(002508)事件:老板电器发布23年报及24一季报:23年实现营收112.02亿,同比+...

424.45 KB共5页中文简体

2天前018积分

-

晶科能源 盈利显著提升,N型先发优势助力夯实龙头地位 国联证券 2024-04-25(3页) 附下载

晶科能源(688223)事件:2024年4月22日,公司发布2023年报,报告期内公司实现营业收入1...

385.29 KB共3页中文简体

2天前218积分

-

海信家电 2024年一季报点评:经营成果喜人,业绩迎来开门红 国联证券 2024-04-25(4页) 附下载

海信家电(000921)事件:海信家电披露2024年一季报:24Q1公司实现营收234.86亿,同比...

372.66 KB共4页中文简体

2天前018积分

-

德方纳米 出货量稳步增长,补锂剂有望贡献新业绩增长点 国联证券 2024-04-25(3页) 附下载

附下载")

德方纳米(300769)事件:公司发布2023年年度报告,2023年实现营收169.73亿元,同比-...

392.51 KB共3页中文简体

2天前018积分

-

登海种业 主营业务稳定增长,受益转基因商业化 国联证券 2024-04-25(3页) 附下载

登海种业(002041)事件:公司发布2023年年度报告。2023年实现营业收入15.52亿元,同比...

347.44 KB共3页中文简体

2天前118积分

-

社会服务:24Q1商社板块持仓上升,建议关注结构性机会 国联证券 2024-04-24(9页) 附下载

附下载")

社会服务、商贸零售、美容护理基金重仓比例均环比上升2024Q1社会服务、商贸零售、美容护理基金重仓持...

865.09 KB共9页中文简体

3天前020积分

-

复合调味品:行业景气,竞争稳定 国联证券 2024-04-24(19页) 附下载

复合调味品增速有望持续领先于调味品行业随着餐饮连锁化率提升及门店降本增效诉求增强,家庭结构变化以及“...

1.26 MB共19页中文简体

3天前220积分

-

中国平安 NBV延续高增,利润表现平稳 国联证券 2024-04-24(4页) 附下载

附下载")

中国平安(601318)事件:公司发布2024年一季报,公司实现NBV128.9亿,相同假设下同比+...

409.13 KB共4页中文简体

3天前218积分

-

中国中免 经营效率提升,盈利能力改善 国联证券 2024-04-24(3页) 附下载

附下载")

中国中免(601888)事件:公司发布2024年第一季度报告。24Q1公司实现营收188.1亿元/同...

387.4 KB共3页中文简体

3天前218积分

-

中国电信 聚焦云改数转战略,经营业绩稳健增长 国联证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:2024年4月23日,公司发布2024年一季度报告:实现营业收入134...

382.11 KB共3页中文简体

3天前218积分

-

中国平安 NBV延续高增,利润表现平稳 国联证券 2024-04-24(4页) 附下载

中国平安(601318)事件:公司发布2024年一季报,公司实现NBV128.9亿,相同假设下同比+...

409.13 KB共4页中文简体

3天前218积分

-

中国中免 经营效率提升,盈利能力改善 国联证券 2024-04-24(3页) 附下载

中国中免(601888)事件:公司发布2024年第一季度报告。24Q1公司实现营收188.1亿元/同...

387.4 KB共3页中文简体

3天前218积分

-

昱能科技 存货减值影响较大,光储一体布局正在形成 国联证券 2024-04-24(3页) 附下载

附下载")

昱能科技(688348)事件:2024年4月22日,公司发布2023年报,报告期内公司实现营业收入1...

386.74 KB共3页中文简体

3天前218积分