三只松鼠2023年报点评:高端性价比成效初显,重回百亿目标可期东方财富证券2024-03-28.pdf

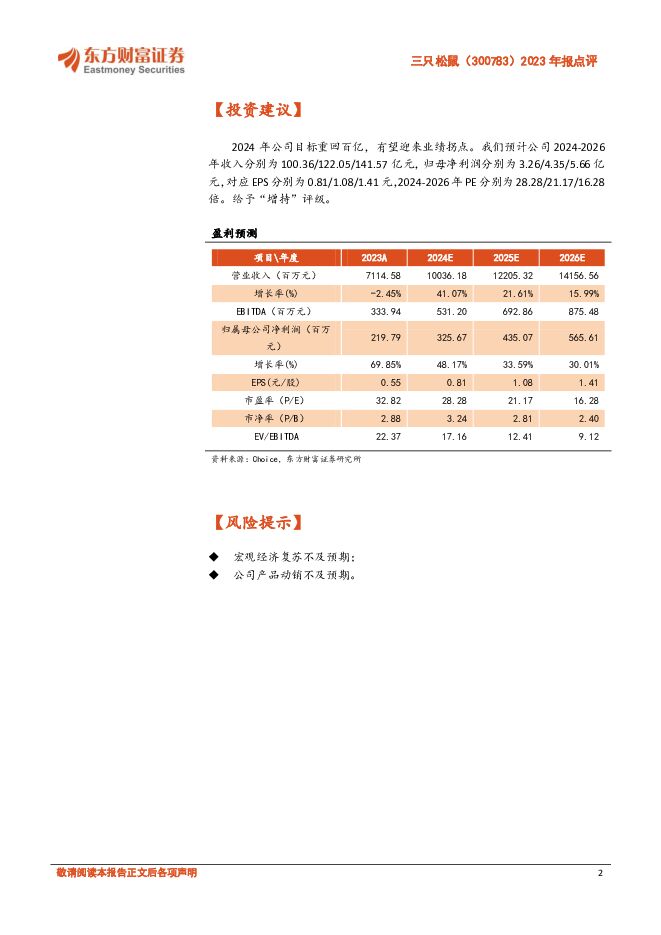

摘要:三只松鼠(300783)【投资要点】公司发布23年年报。公司2023年实现营收71.15亿元(同比-2.45%),归母净利润2.20亿元(同比+70.30%),扣非净利润1.02亿元(同比+150.82%)。其中,Q4营收25.32亿元(同比+29.18%),归母净利润0.50亿元(同比+41.07%),扣非净利润0.16亿元(同比+34.95%)。高端性价比战略初显成效,短视频电商贡献主要增量。2022年底,公司率先提出“高端性价比”战略,2023战略实施初显成效。Q2开始公司积极拥抱短视频新渠道,发挥自主制造优势,强化核心品类竞争力,实现季度营收同比基本持平。Q3开始营收快速增长,下半年合计营收增量约10亿元,同比增长32.78%,其中短视频电商贡献主要增量。2023年度,抖音渠道营收12.04亿,同比增长118.51%,其中下半年度营收7.68亿,同比增长超260%。全渠道协同运作,大单品稳步增长。线上渠道方面,公司全面拥抱抖音短视频电商,凭借商品与运营的匹配建立规模优势,并通过渠道的内容属性快速提升全国化品牌势能。2023年,公司打造了罐装每日坚果、随心装夏威夷果、鹌鹑蛋、沙琪玛、鳕鱼肠等多款大单品,均位列抖音对应类目TOP1。线下渠道方面,“高端性价比”战略改变了渠道损益模型,分销渠道的日销品持续贡献增量。2023年线下分销渠道实现营收16.41亿元,其中日销品贡献超30%。2024年,公司将重点聚焦分销业务,逐步推动日销品区域化深度分销的打造。【投资建议】2024年公司目标重回百亿,有望迎来业绩拐点。我们预计公司2024-2026年收入分别为100.36/122.05/141.57亿元,归母净利润分别为3.26/4.35/5.66亿元,对应EPS分别为0.81/1.08/1.41元,2024-2026年PE分别为28.28/21.17/16.28倍。给予“增持”评级。【风险提示】宏观经济复苏不及预期;公司产品动销不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

英维克 2023年报&一季报点评:24Q1业绩亮眼,“全链条”平台持续提升竞争力 东方财富证券 2024-04-25(4页) 附下载

附下载")

英维克(002837)【投资要点】近期,公司发布2023年年报及2024年一季报。2023年:营业收...

538.68 KB共4页中文简体

1天前018积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

1天前018积分

-

兴业科技 2023年报&一季报点评:汽车内饰用皮革快速增长,积极开拓海外市场 东方财富证券 2024-04-25(4页) 附下载

兴业科技(002674)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

525.22 KB共4页中文简体

1天前018积分

-

闻泰科技 2023年报&一季报点评:23年多双“靴子”落地,阶段性推进ODM业务领域扩展 东方财富证券 2024-04-25(4页) 附下载

闻泰科技(600745)【投资要点】2024年4月23日,闻泰科技公告2023年报和2024年一季报...

546.29 KB共4页中文简体

1天前018积分

-

水羊股份 2023年报&一季报点评:伊菲丹抖音高速增长,关注高奢品牌运营进展 东方财富证券 2024-04-25(4页) 附下载

水羊股份(300740)【投资要点】公司发布2023年及2024年一季报。2023年实现收入44.9...

538.86 KB共4页中文简体

1天前018积分

-

东方财富 证券业务回暖,回购彰显信心 国信证券 2024-04-25(6页) 附下载

东方财富(300059)核心观点东方财富发布2024年第一季度报告。一季度公司实现营业收入24.56...

884.34 KB共6页中文简体

1天前018积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

1天前218积分

-

东方财富 2024年一季报点评:自营表现亮眼,期待市场活跃度回升 东吴证券 2024-04-25(3页) 附下载

东方财富(300059)投资要点事件:东方财富发布2024年一季报,公司24Q1实现营业总收入24....

420.91 KB共3页中文简体

1天前018积分

-

东方财富 经纪两融市占率持续提升,自营有望开辟第二增长极 信达证券 2024-04-25(5页) 附下载

东方财富(300059)事件:东方财富发布2024年一季报,公司一季度实现营收24.56亿元,同比-...

414.47 KB共5页中文简体

1天前018积分

-

策略专题:季度区间内的行业配置方法探索 东方财富证券 2024-04-25(21页) 附下载

【核心观点】在季度区间的时长内,通过量价类信息,和分析师盈利预期的信息,构建两大类因子,分别寻找每个...

1.11 MB共21页中文简体

1天前010积分

-

微电生理 深度研究:电生理国产破局者,引领尖端壁垒重塑 东方财富证券 2024-04-24(38页) 附下载

微电生理(688351)【投资要点】电生理实力国产领先,冰火电三大能量协同布局打破外资尖端壁垒。成立...

3.23 MB共38页中文简体

2天前218积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

附下载")

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

2天前218积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

2天前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

附下载")

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

2天前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

2天前118积分

-

芒果超媒 2023年报&一季报点评:会员规模再创新高,“四平台”多元发展 东方财富证券 2024-04-24(4页) 附下载

附下载")

芒果超媒(300413)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

531.55 KB共4页中文简体

2天前218积分

-

芒果超媒 2023年报&一季报点评:会员规模再创新高,“四平台”多元发展 东方财富证券 2024-04-24(4页) 附下载

芒果超媒(300413)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

531.55 KB共4页中文简体

2天前418积分

-

创世纪 2023年报点评:23年业绩承压,3C复苏+新领域开拓值得期待 东方财富证券 2024-04-24(4页) 附下载

附下载")

创世纪(300083)【投资要点】2024年4月23日,创世纪公告2023年年报,2023年公司实现...

576.81 KB共4页中文简体

2天前418积分

-

创世纪 2023年报点评:23年业绩承压,3C复苏+新领域开拓值得期待 东方财富证券 2024-04-24(4页) 附下载

创世纪(300083)【投资要点】2024年4月23日,创世纪公告2023年年报,2023年公司实现...

576.81 KB共4页中文简体

2天前218积分

-

中际旭创 2024年一季报点评:行业高景气,高端光模块持续迭代 东方财富证券 2024-04-24(5页) 附下载

附下载")

中际旭创(300308)【投资要点】公司发布2024年一季报:公司1Q24年实现营收48.42亿元(...

596.55 KB共5页中文简体

2天前118积分