东方财富2024年一季报点评:自营表现亮眼,期待市场活跃度回升东吴证券2024-04-25.pdf

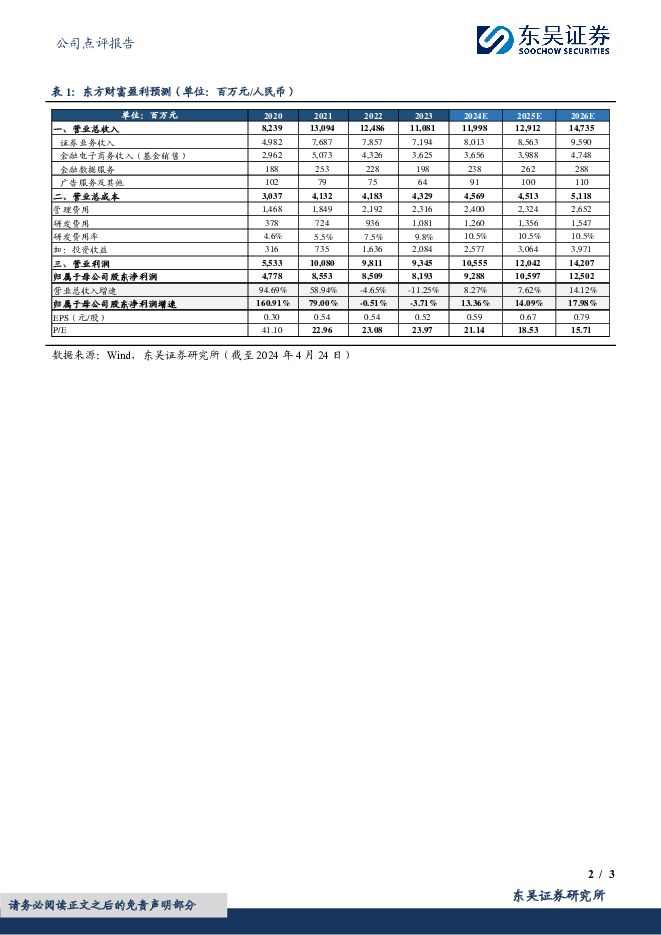

摘要:东方财富(300059)投资要点事件:东方财富发布2024年一季报,公司24Q1实现营业总收入24.56亿元,同比-12.60%,实现归母净利润19.54亿元,同比-3.70%。收入端符合预期,下滑预计系交投活跃度仍处于低位:1)基金代销业务持续承压,对于一季度业绩造成较大拖累。24Q1基金前端申购未延续23Q4修复趋势,全市场新发基金份额同/环比分别+3%/-22%至2,717亿份,同时预计后端公募费改影响已经开始显现。受此影响,24Q1公司营业收入(主要由基金业务收入构成)同比-30%至7.5亿元。2)自营业务收入高增,抵消部分其他业务下行压力。24Q1公司自营业务延续稳健表现,得益于债市持续走高,公司自营业务收入(投资收益+公允价值变动净收益-对联营企业和合营企业的投资收益)同比+65%至8.1亿元,部分缓解了公司业绩的下行压力。3)证券经纪业务收入小幅提升。24Q1全市场日均股基成交额同比+4%至10,292亿元,公司手续费及佣金净收入(主要由证券经纪业务净收入构成)同比+0.3%至11.8亿元,增幅不及市场成交额,预计受交易佣金费率下行影响。4)两融市占率持续提升。截至24Q1末,全市场两融余额较上年同期-4%至15,379亿元,公司融出资金逆势增长,同比+12%至448亿元,两融市占率较上年末+0.11pct至2.91%。公司利息净收入同比-5.4%至5.2亿元,预计主要系公司利息支出增长。成本端相对平稳,平台优势不断巩固:24Q1东方财富营业总成本10.4亿元,同/环比分别-6%-2%/。1)销售费用大幅下行。24Q1公司销售费用同/环比分别-40%/-28%至0.8亿元,预计系销售人员薪酬支出下降。2)研发费用持续加码。24Q1公司研发费用同比+16%至2.8亿元,预计系公司持续加码数据基础设施及能力建设、强化AI能力发展、夯实科技实力。盈利预测与投资评级:我们维持此前盈利预测,预计2024-2026年公司归母净利润分别为92.88/105.97/125.02亿元,对应增速分别为+13.36%/+14.09%/+17.98%,对应EPS分别为每股0.59/0.67/0.79元,当前市值对应PE分别为21.14/18.53/15.71倍。看好公司不断巩固零售券商龙头地位,并借助金融AI优势重构传统证券业务存量份额,维持“买入”评级。风险提示:1)公募费改尾佣限制幅度超预期;2)权益市场大幅波动;3)行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业5月策略报告:利空出尽,重点推荐中药、创新药及原料药等板块 东吴证券 2024-05-05(38页) 附下载

附下载")

核心观点4月底医药板块已业绩利空出尽、企稳走强,与4月策略判断基本相符。我们认为:5月份有望走强、获...

2.23 MB共38页中文简体

1天前020积分

-

建筑材料行业+公司首次覆盖:智能卫浴快速渗透期,国产品牌加速崛起 东吴证券 2024-05-03(30页) 附下载

附下载")

智能卫浴是卫浴空间内所有智能产品的全场景联动及用户定制化享受,其中包含的单品有浴室镜柜、智能电热毛巾...

3.61 MB共30页中文简体

1天前220积分

-

汽车周观点:4月第三周交强险同比-11.2%,看好汽车板块! 东吴证券 2024-05-04(29页) 附下载

附下载")

本周复盘总结:4月第三周交强险同比-11.2%,继续看好汽车板块!本周SW汽车指数上升2.4%,细分...

1.54 MB共29页中文简体

1天前220积分

-

商贸零售行业跟踪周报:商社板块分红派息梳理:关注大宗供应链、百货、景区、黄金等板块 东吴证券 2024-04-30(10页) 附下载

附下载")

投资要点整体上看:黄金、大宗供应链板块整体的分红率&股息率均较高;旅游景区&商贸零售领域部分标的具备...

750.43 KB共10页中文简体

1天前220积分

-

国防军工行业跟踪周报:业绩压制即将出清,风险偏好有望提升,看好军工行业多重影响因素向上共振 东吴证券 2024-04-30(7页) 附下载

附下载")

投资要点低空等新质生产力板块新一轮上涨:低空经济春节后在持续的自上而下的政策和各区域的响应重视下实现...

541.37 KB共7页中文简体

1天前220积分

-

电力设备行业点评报告:24Q1基金持仓深度:电新重仓Q1总体上升,电动车、光伏、工控、电网、风电、储能均上升——基于11565支基金2024年一季报的前十大持仓的定量分析 东吴证券 2024-05-05(18页) 附下载

附下载")

投资要点新能源汽车:总体持仓上升,中游持仓上升,整车&充电桩微升,上游锂矿&核心零部件&新技术略微下...

996.84 KB共18页中文简体

1天前220积分

-

伊利股份 2023年年报及2024年一季报点评:收入承压盈利向上,股东回报持续提升 东吴证券 2024-05-02(4页) 附下载

附下载")

伊利股份(600887)投资要点公司发布2023年报和2024年一季报:2023年公司营业总收入12...

561.83 KB共4页中文简体

1天前218积分

-

益丰药房 2023年报&2024一季报点评:批发业务占比提升,公司持续扩张保障业绩增长 东吴证券 2024-05-01(3页) 附下载

附下载")

益丰药房(603939)投资要点事件:公司公告,2023年实现营收225.88亿元(+13.59%,...

500.2 KB共3页中文简体

1天前218积分

-

一心堂 2023年报&2024一季报点评:次新店爬坡有望带动业绩逐季向好 东吴证券 2024-05-01(3页) 附下载

一心堂(002727)投资要点事件:公司公告,2023年实现营收173.80亿元(-0.29%,表示...

500 KB共3页中文简体

1天前218积分

-

永兴材料 2023年年报及2024年一季报点评:Q1业绩略超预期,成本优势显著 东吴证券 2024-05-01(3页) 附下载

附下载")

永兴材料(002756)投资要点公司年报符合预期,一季报略超市场预期。公司23年营收122亿元,同减...

501.02 KB共3页中文简体

1天前418积分

-

兖矿能源 稀缺持续产能增长龙头煤企,稳定高分红叠加高现货比例凸显配置价值 东吴证券 2024-05-05(33页) 附下载

兖矿能源(600188)投资要点外延并购+内生增长,预计公司产能持续扩张。截至23年底,公司在产产能...

1.44 MB共33页中文简体

1天前018积分

-

中联重科 2024年一季报点评:阿尔法属性彰显,盈利能力持续回升 东吴证券 2024-05-01(3页) 附下载

附下载")

中联重科(000157)事件:公司发布2024年一季报,业绩符合预期。投资要点24Q1业绩同比增长1...

513.29 KB共3页中文简体

1天前418积分

-

中国石油 2024年一季报点评:经营情况符合预期,天然气盈利大幅增加 东吴证券 2024-04-30(3页) 附下载

中国石油(601857)投资要点事件:公司发布2024年一季度报告:在中国准则下,中石油A股实现营业...

508.85 KB共3页中文简体

1天前218积分

-

中国铁建 2024年一季报点评:水电及绿色环保订单高增,净利率水平小幅提升 东吴证券 2024-05-04(3页) 附下载

附下载")

中国铁建(601186)投资要点事件:公司发布2024年一季报。2024Q1公司实现营业收入2749...

485.55 KB共3页中文简体

1天前418积分

-

中国核电 2023年报&2024一季报点评:基荷电源业绩稳健,在建项目成长确定 东吴证券 2024-05-05(3页) 附下载

附下载")

中国核电(601985)投资要点事件:公司公告2023年年报及2024年一季报。业绩稳步提升,202...

506.49 KB共3页中文简体

1天前418积分

-

英科再生 2023年报&2024一季报点评:24Q1业绩高增519%,产品多元化+降本扩产推进中 东吴证券 2024-05-05(3页) 附下载

英科再生(688087)投资要点事件:2023年公司实现营收24.55亿元(同比+19.41%,下同...

695.37 KB共3页中文简体

1天前218积分

-

至纯科技 2023年报&2024年一季报点评:业绩稳健增长,订单充沛未来可期 东吴证券 2024-05-05(6页) 附下载

附下载")

至纯科技(603690)投资要点营收稳健增长,非经常性损益影响利润表现。2023年公司实现营业收入3...

600.45 KB共6页中文简体

1天前418积分

-

重庆啤酒 2024一季报点评:业绩超预期,结构升级带动量价齐增 东吴证券 2024-04-30(4页) 附下载

附下载")

重庆啤酒(600132)投资要点事件:公司发布2024一季报,2024Q1实现营收42.9亿元(同比...

544.36 KB共4页中文简体

1天前418积分

-

重庆百货 2024年一季报点评:高基数下收入有所下滑;扣非净利率增长经营效率提升 东吴证券 2024-05-02(3页) 附下载

重庆百货(600729)业绩简评:2024Q1,公司实现收入48.5亿元,调整后同比-4.6%;实现...

500.74 KB共3页中文简体

1天前218积分

-

中国中铁 2024年一季报点评:营收增速小幅承压,境外订单表现良好 东吴证券 2024-05-05(3页) 附下载

中国中铁(601390)投资要点事件:公司发布2024年一季报。2024Q1公司实现营业收入2650...

483.57 KB共3页中文简体

1天前218积分