纽威数控公司事件点评报告:业绩符合预期,海外市场持续拓展华鑫证券2024-03-28.pdf

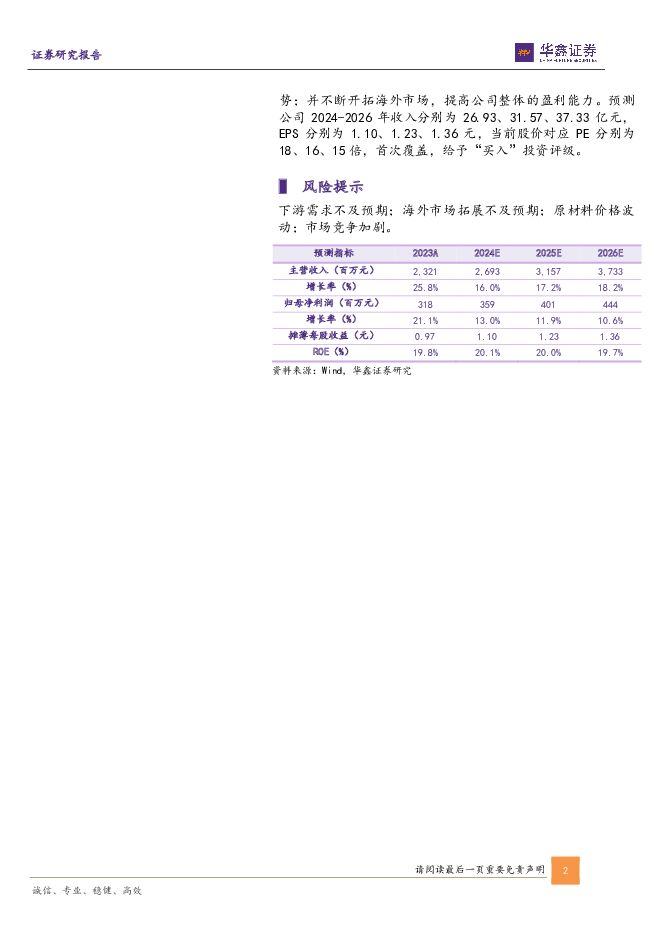

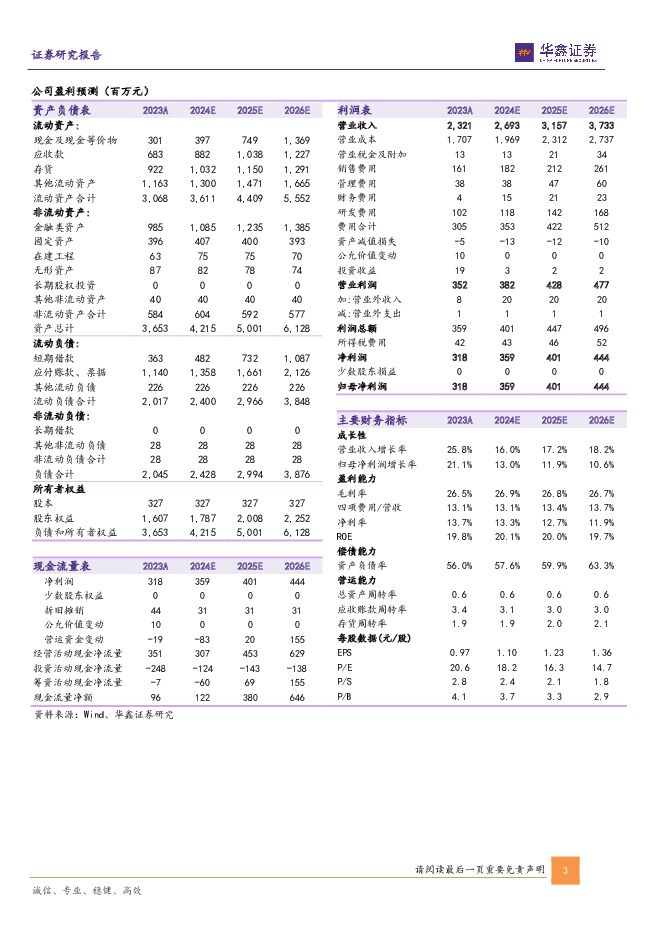

摘要:纽威数控(688697)事件纽威数控发布2023年报:公司2023年1-12月实现营业收入23.21亿元(同比+25.76%);归母净利润3.18亿元(同比+21.13%);扣非归母净利润2.76亿元(同比+24.57%),销售毛利率26.46%(同比-1.03pct)。投资要点受行业下滑影响盈利能力承压,加强费用管控由于国内市场竞争加剧,公司毛利率26.46%(同比-1.03pct),净利率13.69%(同比-0.52pct)。公司期间费用控制较好,并坚持投入研发。全年期间费用率13.14%(同比-0.24pct),研发费用率4.39%(同比-0.05pct),其中23Q4公司期间费用率12.54%(同比-0.11pct)。积极拓展海外市场,实现海外量利双升受益于公司三期产能的释放以及公司订单承接的增长,公司三大类产品的生产、销售同比都实现增长。其中,国内营收实现小幅增长,海外营收翻倍增长;从产品类别来看,卧式机床增长幅度较大,主要是受海外销售增长的影响。海外营收占比提高,2023年公司海外收入7.05亿元(同比+113.0%),海外营收占比从2022年17.9%提升至2023年30.4%,公司专门建立海外销售网络,产品销售至50多个国家或地区。机床工具行业需求承压,公司表现亮眼根据机床工具工业协会数据,2023年我国金属加工机床消费额1816亿,同比降低6.2%,其中金属切削机床消费额1108亿元,同比降低15%;受需求减少市场竞争加剧影响,部分产品价格下行,用工成本上升,机床工具行业利润总额同比下降35.8%,同比降低4.1pct。纽威数控营业收入实现同比增加25.8%,显著好于行业。盈利预测我国中高档机床市场进口替代空间大,纽威数控专注于数控金属切削机床领域,在国内数控金属切削机床细分行业排名前列,部分产品已与国外竞争对手相比具备一定的竞争优势;并不断开拓海外市场,提高公司整体的盈利能力。预测公司2024-2026年收入分别为26.93、31.57、37.33亿元,EPS分别为1.10、1.23、1.36元,当前股价对应PE分别为18、16、15倍,首次覆盖,给予“买入”投资评级。风险提示下游需求不及预期;海外市场拓展不及预期;原材料价格波动;市场竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

浙江荣泰 公司事件点评报告:业绩亮眼,长期成长可期 华鑫证券 2024-04-25(5页) 附下载

附下载")

浙江荣泰(603119)事件浙江荣泰发布公告:1)2023年报:实现营收8亿元/yoy+19.89%...

310.44 KB共5页中文简体

2天前018积分

-

扬农化工 公司事件点评报告:2024Q1盈利承压,新项目推进助力成长 华鑫证券 2024-04-25(5页) 附下载

扬农化工(600486)事件扬农化工发布一季度业绩公告:2024年第一季度营收约31.76亿元,同比...

329.59 KB共5页中文简体

2天前018积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

2天前018积分

-

熊猫乳品 公司事件点评报告:利润端增速亮眼,多极增长逻辑清晰 华鑫证券 2024-04-25(5页) 附下载

熊猫乳品(300898)事件2024年4月24日,熊猫乳品发布2023年年报和2024年一季度报。投...

355.06 KB共5页中文简体

2天前018积分

-

彤程新材 公司事件点评报告:业绩大幅增长,光刻胶打造第二增长极 华鑫证券 2024-04-25(5页) 附下载

彤程新材(603650)事件彤程新材发布2023年年报:公司2023年实现营收29.44亿元,同比增...

321.88 KB共5页中文简体

2天前018积分

-

江龙船艇 公司事件点评报告:业绩显著改善,迎向上拐点 华鑫证券 2024-04-25(5页) 附下载

江龙船艇(300589)事件江龙船艇发布2023年报及2024年一季报:2023年实现营业收入11....

326.38 KB共5页中文简体

2天前018积分

-

华策影视 公司事件点评报告:新质生产力下优质内容价值有望持续凸显 华鑫证券 2024-04-25(6页) 附下载

华策影视(300133)事件华策影视发布2023年年报及2024年一季报公告:2023年总营收22....

355.52 KB共6页中文简体

2天前018积分

-

桂发祥 公司事件点评报告:一季度利润承压,品牌渠道齐发力 华鑫证券 2024-04-25(5页) 附下载

桂发祥(002820)事件2024年04月24日,桂发祥发布2024年一季度报。投资要点营收实现稳增...

324.35 KB共5页中文简体

2天前018积分

-

晨光生物 公司事件点评报告:业绩落于预告中枢,植提业务表现稳健 华鑫证券 2024-04-25(5页) 附下载

晨光生物(300138)事件2024年4月24日,晨光生物发布2024年一季度业绩报告。投资要点Q1...

329.48 KB共5页中文简体

2天前018积分

-

百诚医药 公司事件点评报告:业绩符合预期,在手订单稳健增长 华鑫证券 2024-04-25(5页) 附下载

百诚医药(301096)事件百诚医药股份发布公告:2023年公司实现营业收入10.17亿元,较上年同...

307.2 KB共5页中文简体

2天前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

附下载")

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

3天前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

3天前218积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

附下载")

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

3天前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

3天前218积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

附下载")

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

3天前218积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

3天前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

附下载")

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

3天前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

3天前218积分

-

基础化工行业周报:尿素甘氨酸等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-23(29页) 附下载

附下载")

投资要点尿素甘氨酸等涨幅居前,顺丁橡胶原油等跌幅较大周环比涨幅较大的产品:硫磺(高桥石化出厂价格,6...

916.62 KB共29页中文简体

4天前220积分

-

华安鑫创 公司事件点评报告:全链条转型先发制人,静待产能爆发 华鑫证券 2024-04-23(5页) 附下载

附下载")

华安鑫创(300928)事件华安鑫创发布2023年年报:2023年公司实现营业收入9.61亿元(同比...

326.9 KB共5页中文简体

4天前218积分