甘源食品公司事件点评报告:业绩增速亮眼,产品渠道双向发力华鑫证券2024-04-24.pdf

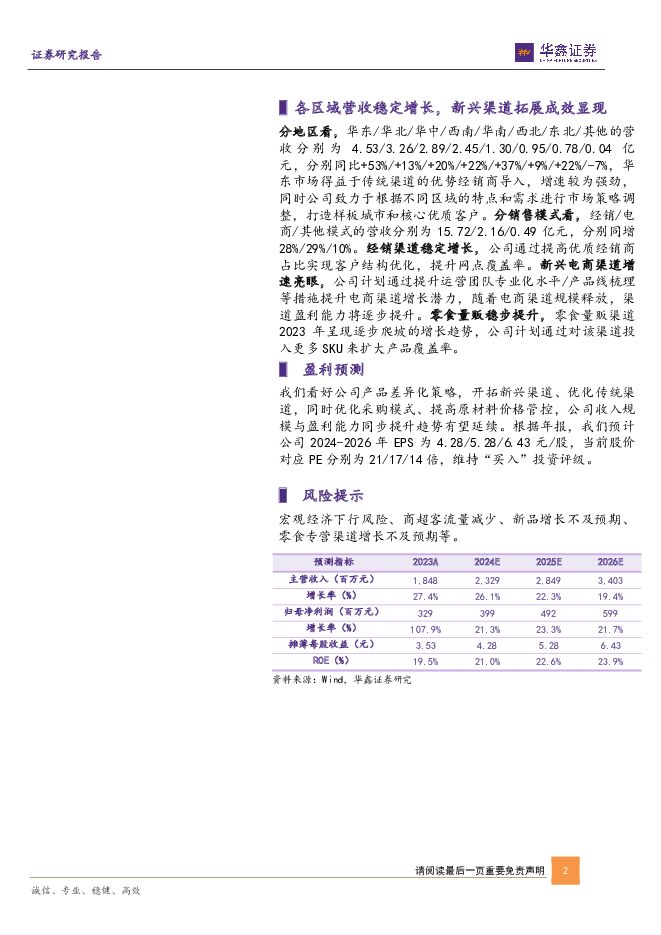

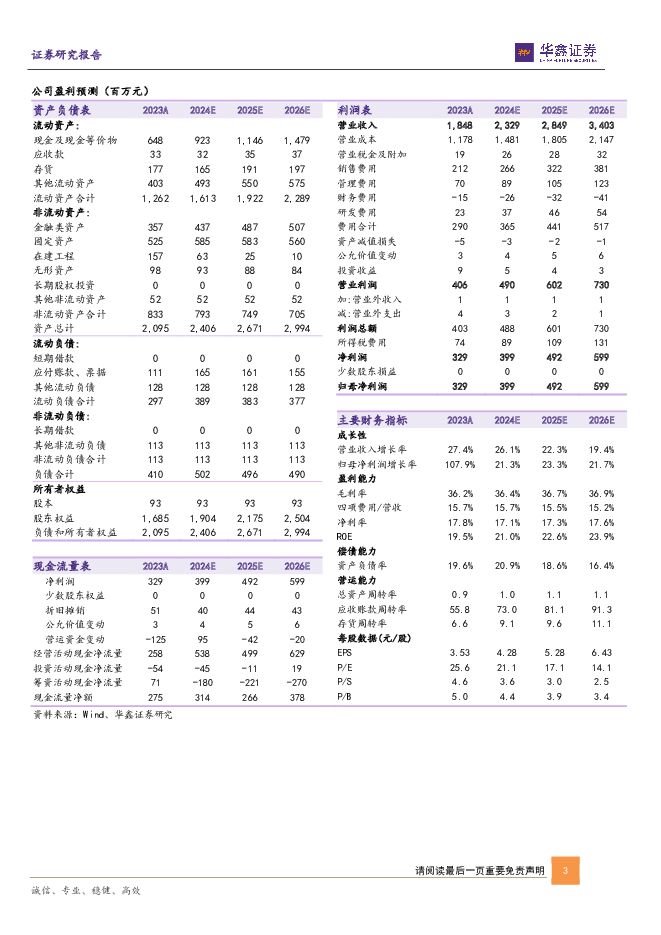

摘要:甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告。投资要点业绩快速增长,规模化效应优势明显公司2023年/2023Q4/2024Q1总营收分别为18.48/5.34/5.86亿元,分别同增27%/11%/50%。公司2023年/2023Q4/2024Q1归母净利润为3.29/1.15/0.91亿元,分别同增108%/67%/65%。2023年/2024Q1的毛利率分别为36.24%/35.39%,分别同比+2pcts/-1pct,2023年毛利率同增主要系采购成本下降所致,2024Q1毛利率同减主要系电商模式春节促销力度大所致。2023年销售人员费用增长,但得益于销售规模摊平,2023年/2024Q1销售费率为11.50%/13.10%,分别同减3pcts/1pct。2023年/2024Q1管理费率为3.78%/3.49%,分别同减1pct/1pct,叠加高新技术企业认定带来的所得税率下降,公司2023年/2024Q1的净利率分别为17.81%/15.58%,分别同增7pcts/1pct。老三样优势地位夯实,产品结构持续优化分产品看,2023年综合果仁及豆干/青豌豆/瓜子仁/蚕豆/其他系列的营收分别为5.04/4.65/2.73/2.32/3.62亿元,分别同增32%/26%/18%/11%/43%。拆分量价看,2023年综合果仁及豆干/青豌豆/瓜子仁/蚕豆/其他系列的销量分别为1.22/2.06/1.18/0.99/1.57万吨,分别同比+77%/+25%/+18%/+10%/+50%,吨价分别为4.14/2.26/2.31/2.33/2.31万元/吨,分别同比-25%/+1%/-0.01%/+1%/-5%。2023年综合果仁及豆干/青豌豆/瓜子仁/蚕豆/其他系列的毛利率分别为27.51%/49.00%/45.04%/44.08%/19.97%,分别同增1pct/5pcts/5pcts/1pct/2pcts。老三样产品(青豌豆/瓜子仁/蚕豆)营收保持稳定增长,且毛利率高位下持续提升。综合果仁干和其他系列在销量驱动下营收贡献显著,市场潜力强劲,公司计划在巩固老三样市场优势的同时,进行品类扩充及产品结构优化,并通过直采等方式优化成本端,提升产品盈利能力。各区域营收稳定增长,新兴渠道拓展成效显现分地区看,华东/华北/华中/西南/华南/西北/东北/其他的营收分别为4.53/3.26/2.89/2.45/1.30/0.95/0.78/0.04亿元,分别同比+53%/+13%/+20%/+22%/+37%/+9%/+22%/-7%,华东市场得益于传统渠道的优势经销商导入,增速较为强劲,同时公司致力于根据不同区域的特点和需求进行市场策略调整,打造样板城市和核心优质客户。分销售模式看,经销/电商/其他模式的营收分别为15.72/2.16/0.49亿元,分别同增28%/29%/10%。经销渠道稳定增长,公司通过提高优质经销商占比实现客户结构优化,提升网点覆盖率。新兴电商渠道增速亮眼,公司计划通过提升运营团队专业化水平/产品线梳理等措施提升电商渠道增长潜力,随着电商渠道规模释放,渠道盈利能力将逐步提升。零食量贩稳步提升,零食量贩渠道2023年呈现逐步爬坡的增长趋势,公司计划通过对该渠道投入更多SKU来扩大产品覆盖率。盈利预测我们看好公司产品差异化策略,开拓新兴渠道、优化传统渠道,同时优化采购模式、提高原材料价格管控,公司收入规模与盈利能力同步提升趋势有望延续。根据年报,我们预计公司2024-2026年EPS为4.28/5.28/6.43元/股,当前股价对应PE分别为21/17/14倍,维持“买入”投资评级。风险提示宏观经济下行风险、商超客流量减少、新品增长不及预期、零食专营渠道增长不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:创新聚焦大品种方向 华鑫证券 2024-04-29(32页) 附下载

附下载")

受美元加息、国内IPO放缓等宏观因素影响,2023年国内创新药一级市场融资热度继续下降,融资事件40...

1.66 MB共32页中文简体

4天前27620积分

-

有色金属行业周报:供需结构向好,铜锑价格持续上涨 华鑫证券 2024-04-29(19页) 附下载

附下载")

投资要点黄金:PCE物价指数超预期,降息开启时点仍摇摆本周数据方面,美国经济数据好坏参半。3月耐用品...

1.37 MB共19页中文简体

4天前97720积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

4天前26020积分

-

新能源汽车行业周报:年报季接近尾声,汽车以旧换新政策印发 华鑫证券 2024-04-29(37页) 附下载

附下载")

年报季接近尾声,重点关注高业绩兑现度标的:本周产业链企业密集发布年报及一季报,受制于行业竞争加剧,锂...

1.65 MB共37页中文简体

4天前40520积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

附下载")

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

4天前82920积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

4天前33720积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

4天前80120积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

附下载")

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

4天前87120积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

4天前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

4天前71320积分

-

汽车行业周报:特斯拉发布2024Q1财报,汽车以旧换新细则确定,华为乾崑智能汽车解决方案亮相 华鑫证券 2024-04-29(16页) 附下载

附下载")

投资要点特斯拉公布2024Q1财报,新车周期提前,位于两次增长浪潮之间特斯拉2024Q1营收承压,毛...

1.12 MB共16页中文简体

4天前76820积分

-

计算机行业周报:商汤日日新5.0大模型综合性能或超越 GPT-4 Turbo,端侧AI加速推进进行时 华鑫证券 2024-04-29(15页) 附下载

附下载")

投资要点算力:A100-80G租赁价格提升,Arm新一代NPU加速推进边缘AI发展进程本周跟踪算力租...

2.03 MB共15页中文简体

4天前86320积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

:年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载")

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

4天前37020积分

-

基础化工行业周报:纯碱尿素等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-29(30页) 附下载

附下载")

投资要点纯碱尿素等涨幅居前,甲醇氯化钾等跌幅较大周环比涨幅较大的产品:丙酮(华东地区高端,8.64%...

979.41 KB共30页中文简体

4天前36220积分

-

电子行业周报:海力士季报超预期,三星与AMD签署HBM3E供货协议 华鑫证券 2024-04-29(38页) 附下载

附下载")

投资要点上周回顾4月22日-4月26日当周,申万一级行业大部分处于恢复性上涨状态。其中电子行业上涨5...

1.7 MB共38页中文简体

4天前44120积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

附下载")

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

4天前71418积分

-

西麦食品 公司信息更新报告:燕麦主业提质增速,新产品、新渠道贡献增量 开源证券 2024-04-29(4页) 附下载

附下载")

西麦食品(002956)燕麦基本盘增速较快,新业务、新渠道持续开拓,维持“增持”评级西麦食品2023...

829.09 KB共4页中文简体

4天前80418积分

-

天味食品 天味食品:2024Q1收入符合预期,盈利水平持续改善 太平洋 2024-04-29(5页) 附下载

附下载")

天味食品(603317)事件:公司发布2024年一季报,2024年Q1实现营收8.53亿元,同比+1...

912.05 KB共5页中文简体

4天前59818积分

-

新经典 公司事件点评报告:版权货币化能力渐显 看内容营销如何赋能主业 华鑫证券 2024-04-29(5页) 附下载

附下载")

新经典(603096)事件新经典发布2023年年报:2023年公司总营收9亿元(yoy-3.9%),...

324.32 KB共5页中文简体

4天前53518积分

-

五粮液 公司事件点评报告:业绩略超预期,持续稳健增长 华鑫证券 2024-04-29(5页) 附下载

附下载")

五粮液(000858)事件2024年4月28日,五粮液发布2023年年报及2024年一季报。投资要点...

322.58 KB共5页中文简体

4天前89318积分