青岛啤酒短期销量承压,结构升级延续国联证券2024-03-28.pdf

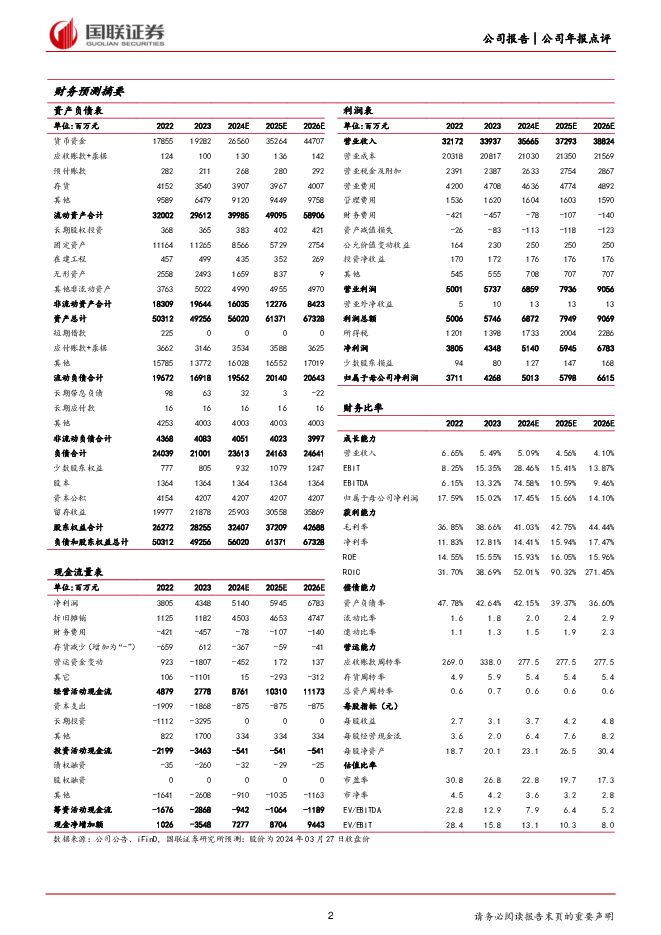

摘要:青岛啤酒(600600)事件:青岛啤酒发布2023年年报,2023年公司营收为339.37亿元,同比增长5.49%;归母净利润42.68亿元,同比增长15.02%。单四季度营收为29.58亿元,同比下滑3.37%,归母净利润亏损6.40亿元。短期销量承压,高端升级延续拆分量价来看,2023年公司啤酒总销量约800.7万千升,同比下滑0.82%;单四季度销量为71.3万千升,同比下滑10.09%。受益于高端升级,2023年公司产品每升酒营业收入同比增长6.4%。分品牌来看,2023年青岛主品牌实现销量456万千升,同比增长2.67%;以崂山为代表的其他品牌销量为345万千升,同比下滑5.08%。在经典及白啤等产品的带动下,2023年公司中高档及以上产品实现销量324万千升,同比增长10.5%。分渠道来看,2023年餐饮、夜场等即饮市场销售占公司市场销量比重约41%;KA、流通等渠道实现的非即饮市场销量占比约59%。产品结构优化,盈利水平提升受益于产品结构优化升级、中高档产品占比提升,2023年公司毛利率达38.66%,同比提升1.81pct。费用端,随着消费场景及销售活动恢复,公司广告及宣传力度加大,2023年公司销售/管理费用率为13.87%/4.48%,同比分别+0.82/-0.1pct;单Q4销售/管理费用率为41%/17%,同比分别+9.55/4.19pct。2023年公司归母净利率为12.58%,同比+1.04pct。盈利预测、估值与评级青啤坚持“青岛+崂山"双品牌战略,“一体两翼”产品布局,叠加高端化逻辑持续演绎,渠道服务与执行力恒强,我们预计公司2024-2026年营收分别为356.65/372.93/388.24亿元,同比增速分别为+5.09%/4.56%/4.10%,归母净利润分别为50.13/57.98/66.15亿元,同比增速分别为+17.45%/15.66%/14.10%,EPS分别为3.67/4.25/4.85元/股,3年CAGR为15.73%。鉴于公司高端化、国际化战略不断深化,参考可比公司估值,我们给予公司2024年28倍PE,对应目标价102.91元,给予“买入”评级。风险提示:产品质量和食品安全风险、大单品销售不达预期风险、原材料价格上涨风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

2天前020积分

-

食品饮料行业周报:烟酒社零增速延续韧性,重视顺周期价值 甬兴证券 2024-04-25(17页) 附下载

附下载")

核心观点烟酒社零增速延续韧性,重视板块顺周期价值据国家统计局,2024年3月烟酒类社零同比增长9.4...

1.54 MB共17页中文简体

2天前020积分

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

2天前020积分

-

24Q1食品饮料持仓分析:酒类环比加仓,食品分化加剧 东吴证券 2024-04-25(12页) 附下载

附下载")

投资要点24Q1食品饮料主动基金持仓环比略降,持仓比重低位徘徊。23Q1-24Q1主动型基金食品饮料...

807.47 KB共12页中文简体

2天前020积分

-

2024Q1家电板块基金持仓点评:整体仓位回归中位,白电增配比例突出 国联证券 2024-04-25(9页) 附下载

附下载")

家电重仓比例4.02%,环比提升0.97pct2024Q1家电公募基金重仓比例为4.02%,环比+0...

388.47 KB共9页中文简体

2天前020积分

-

珠江啤酒 2024Q1业绩点评:营收小幅增长,净利润增速提升 万联证券 2024-04-25(3页) 附下载

珠江啤酒(002461)报告关键要素:4月25日,公司发布2024年第一季度报告。报告显示,公司20...

768.17 KB共3页中文简体

2天前018积分

-

浙江鼎力 公司盈利能力持续提升 国联证券 2024-04-25(3页) 附下载

浙江鼎力(603338)事件:公司发布2023年年报及2024年一季报,公司2023年实现营收63....

353.44 KB共3页中文简体

2天前018积分

-

燕京啤酒 2024一季报点评:扣非业绩超预期,开门红顺利 东吴证券 2024-04-25(4页) 附下载

附下载")

燕京啤酒(000729)投资要点2024Q1实现开门红,扣非业绩超预期。公司2024Q1实现营收35...

541.82 KB共4页中文简体

2天前218积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

2天前218积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

2天前018积分

-

燕京啤酒 营收稳增,利润率提升逻辑逐步兑现 华福证券 2024-04-25(3页) 附下载

附下载")

燕京啤酒(000729)事件:燕京啤酒发布 2024 年一季度报告, 公司 24Q1 实现营收 35...

374.34 KB共3页中文简体

2天前218积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

2天前018积分

-

新易盛 2023A&2024Q1业绩点评:2024Q1业绩高增,高速光模块研发进展显著 国联证券 2024-04-25(3页) 附下载

附下载")

新易盛(300502)事件:2024年4月22日,公司发布2023年年度报告和2024年一季度报告。...

383.6 KB共3页中文简体

2天前118积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

2天前018积分

-

三联虹普 业绩持续稳健增长,多套示范项目相继落地 国联证券 2024-04-25(3页) 附下载

附下载")

三联虹普(300384)事件:公司发布2023年年报及2024年一季报,2023年公司实现营业收入1...

396.98 KB共3页中文简体

2天前118积分

-

润本股份 大品牌+小品类战略延续,利润率持续向好 国联证券 2024-04-25(3页) 附下载

润本股份(603193)事件:公司发布2023年年报与2024年1季报:2023年营收10.33亿元...

405.48 KB共3页中文简体

2天前118积分

-

平高电气 24Q1业绩持续增长,提质增效效果显著 国联证券 2024-04-25(3页) 附下载

平高电气(600312)事件:公司发布2024年一季度报告,24Q1实现营业收入20.44亿元,同比...

348.54 KB共3页中文简体

2天前018积分

-

老板电器 2023A&2024Q1业绩点评:经营表现稳健,长期激励保驾护航 国联证券 2024-04-25(5页) 附下载

老板电器(002508)事件:老板电器发布23年报及24一季报:23年实现营收112.02亿,同比+...

424.45 KB共5页中文简体

2天前018积分

-

金徽酒 1季报业绩实现较快增长,产品结构持续升级 中银证券 2024-04-25(5页) 附下载

金徽酒(603919)金徽酒公告2024年1季报业绩。1Q24公司实现营收10.8亿元,同比增20....

487.35 KB共5页中文简体

2天前218积分

-

晶科能源 盈利显著提升,N型先发优势助力夯实龙头地位 国联证券 2024-04-25(3页) 附下载

晶科能源(688223)事件:2024年4月22日,公司发布2023年报,报告期内公司实现营业收入1...

385.29 KB共3页中文简体

2天前218积分