江龙船艇公司事件点评报告:业绩显著改善,迎向上拐点华鑫证券2024-04-25.pdf

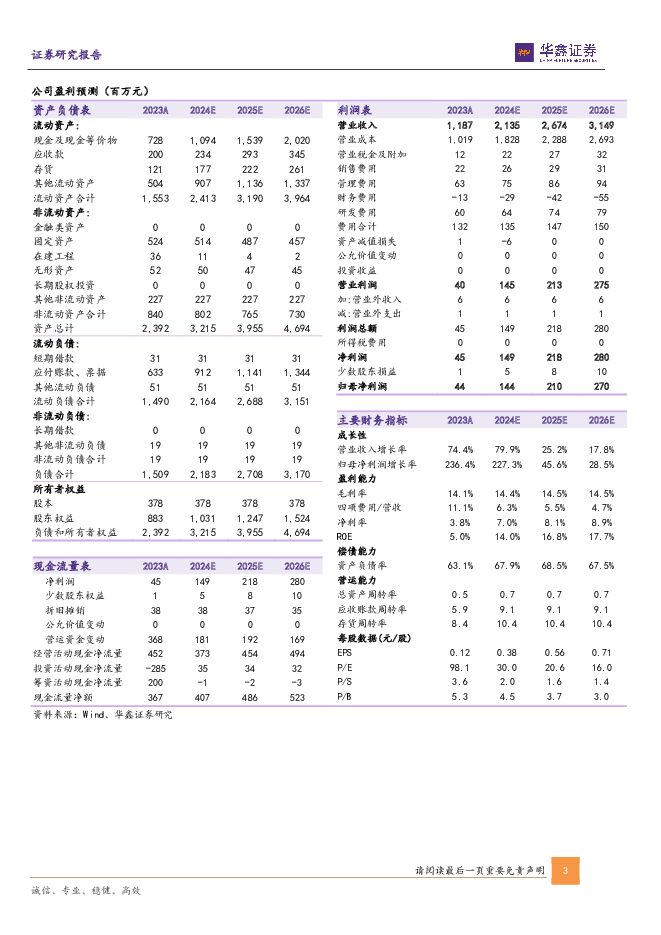

摘要:江龙船艇(300589)事件江龙船艇发布2023年报及2024年一季报:2023年实现营业收入11.87亿元/yoy+74.4%,实现归母净利润0.44亿元/yoy+236.45%;2024年一季度实现营业收入3.57亿元/yoy+109.57%,实现归母净利润0.14亿元/yoy+157.76%。投资要点业绩显著改善,迎向上拐点yoy+75.85%/qoq+102.4%,实现归母净利润0.28亿元/yoy+612%/qoq+833%。公司业绩同比高速增长,主要得益于对往年在手订单的成功转化,公司收入大幅提升,带动规模效应显著体现。此外,公司2023年经营活动现金流量净额达4.52亿元,同比增长216%,盈利质量优异。公司2024年一季度实现营收3.57亿元/yoy+109.57%,实现归母净利润0.14亿元/yoy+157.76%,公司收入在2024年仍维持高速增长,主要得益于2023年所签订单陆续转化为收入,公司毛利率虽同比有所下滑,但各项费用在营收同比翻倍增长的情况下保持稳定,规模效应凸显,带动利润增速高于收入增速。在手订单创新高,多业务获突破根据公司年报,2023年公司及子公司新签订单不含税金额达26.1亿元,较2022年增长128.75%,截止2023年底,公司在手订单不含税金额达26.49亿元,较2022年同期增长120.93%,2023年新签订单及年底在手订单均创历史新高。公司在2023年取得多项突破,新能源船艇方面,公司承建的国内首艘氢燃料电池动力工作船“氢舟1号”于2023年10月圆满完成首航,此外,公司于2023年新签长沙湘江50米级新能源主题游船,并交付了3艘纯电动游船,2艘柴电动力船,新能源船艇建造能力进一步提升;港澳及海外市场方面,公司2023年新签订单不含税金额达2.44亿元,其中2023年12月与世界最大的水产养殖工作船供应商挪威摩恩马林公司签订了2艘水产养殖工作船合同,总金额达8922.28万元,这是公司首次拿下北欧市场订单,意味着公司特种船舶建造能力已获得国外专业厂商认可,为进一步开拓海外高端市场打下基础;产能方面,公司中山二厂募投项目在2023年顺利投产,配置功率2万瓦的激光切割机、新型镗孔机、AC400-1250KVA-RL型负载柜等先进设备,解决公司产能瓶颈的同时,将船艇建造能力提升至船长100米以上、排水量两千吨级水平,极大扩宽了公司接单范围,此外,新产能基地配备了最大载荷2000吨的垂直卷扬式升船机一台,大幅提升公司生产效率,并为公司发展修船业务创造条件,有望进一步扩充公司业务板块。深远海养殖工船有望打造全新成长极2023年10月,公司子公司澳龙船艇与珠海九洲签订《珠海九洲深远海养殖工船“九洲一号”建造合同》,合同金额约2.5亿元,该养殖工船为全球首艘水体自然交换型养殖工船。养殖工船为深远海养殖重要方式之一,近年来我国沿海适合海水养殖的区域减少,深远海养殖成为重要替代方案,2023年2月中央一号文件提出要建设现代海洋牧场,发展养殖工船等深远海养殖,养殖工船成为国家传统海洋渔业转型升级的关键途径。目前已有多地区积极响应国家指导思想,加大养殖工船布局力度,其中青岛规划在未来5-10年建造50艘养殖工船,深圳规划4艘10万吨级养殖工船,珠海计划建造8-10艘养殖工船。公司率先切入养殖工船市场,有望打造全新成长极。盈利预测预计2024/2025/2026年公司归母净利润分别为1.4/2.1/2.7亿元,EPS为0.38/0.56/0.71元,对应PE分别为30/21/16倍。基于公司在手订单充足,业绩迎向上拐点,我们看好公司中长期向上的发展机会,维持“买入”评级。风险提示政策波动风险;下游需求低于预期;订单交付不及预期;新签订单不及预期;原材料价格波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:五一白酒反馈良好,短期关注外资流入提振 华鑫证券 2024-05-05(32页) 附下载

附下载")

投资要点一周新闻速递行业新闻:1)云南2023白酒产量15.82万千升;2)四川上市酒企拟分红271...

1.11 MB共32页中文简体

1天前020积分

-

传媒行业周报:港股互联网板块回暖拾遗珠 A股业绩期落地后如何看? 华鑫证券 2024-05-05(20页) 附下载

投资要点本周观点更新2024年4月港股互联网板块热度起,5月迎开门红,从行业头部代表企业到垂类小而美...

1.36 MB共20页中文简体

1天前020积分

-

重庆啤酒 公司事件点评报告:结构持续升级,业绩超预期 华鑫证券 2024-04-30(5页) 附下载

重庆啤酒(600132)事件2024年04月29日,重庆啤酒发布2024年一季度业绩报告。投资要点费...

325.69 KB共5页中文简体

1天前018积分

-

长安汽车 公司动态研究报告:积极推动电气化转型,三次创业开启长安新历程 华鑫证券 2024-05-05(5页) 附下载

长安汽车(000625)投资要点中国汽车行业领跑者,三次创业开启长安新历程重庆长安汽车股份有限公司成...

326.52 KB共5页中文简体

1天前218积分

-

伊利股份 公司事件点评报告:液体乳板块静待修复,多板块发力增长 华鑫证券 2024-05-03(5页) 附下载

伊利股份(600887)事件2024年04月29日,伊利股份发布2023年年报、2024年一季度报、...

338.72 KB共5页中文简体

1天前018积分

-

一鸣食品 公司事件点评报告:精益生产显成效,渠道变革可期 华鑫证券 2024-05-02(5页) 附下载

一鸣食品(605179)事件2024年04月29日,一鸣食品发布2024年一季度报。投资要点利润端恢...

316.69 KB共5页中文简体

1天前018积分

-

新泉股份 公司动态研究报告:汽车内外饰第一梯队,受益汽车“新四化”浪潮迎来高速成长期 华鑫证券 2024-05-05(6页) 附下载

新泉股份(603179)投资要点深耕汽车内外饰二十余载,跻身国内饰件供应商第一梯队二十余载深耕汽车内...

331.53 KB共6页中文简体

1天前018积分

-

香农芯创 公司事件点评报告:2024Q1营收增长,“分销+产品”打造新增长曲线 华鑫证券 2024-05-05(5页) 附下载

香农芯创(300475)事件香农芯创发布2023年年报以及2024年一季报:2023年,公司实现营收...

329.94 KB共5页中文简体

1天前018积分

-

天润乳业 公司事件点评报告:利润端承压,看好后续修复潜力 华鑫证券 2024-05-02(5页) 附下载

天润乳业(600419)事件2024年04月29日,天润乳业发布2024年一季度业绩报告。投资要点营...

325.45 KB共5页中文简体

1天前018积分

-

三只松鼠 公司事件点评报告:双激励彰显信心,坚定高端性价比战略 华鑫证券 2024-05-03(5页) 附下载

三只松鼠(300783)事件2024年04月29日,三只松鼠发布2024年员工持股计划(草案)及管理...

330.11 KB共5页中文简体

1天前018积分

-

三全食品 公司事件点评报告:传统米面仍有承压,B端开拓持续推进 华鑫证券 2024-05-03(5页) 附下载

三全食品(002216)事件2024年4月25日,三全食品发布2023年年度报告与2024年一季度报...

334.53 KB共5页中文简体

1天前018积分

-

洽洽食品 公司事件点评报告:一季度业绩超预期,多元渠道与产品升级齐发力 华鑫证券 2024-05-01(5页) 附下载

洽洽食品(002557)事件2024年4月25日,洽洽食品发布2023年年报。2024年04月29日...

332.81 KB共5页中文简体

1天前018积分

-

千禾味业 公司事件点评报告:业绩增长势能延续,全国化布局持续推进 华鑫证券 2024-05-03(5页) 附下载

千禾味业(603027)事件2024年4月29日,千禾味业发布2023年年度报告与2024年一季度报...

331.34 KB共5页中文简体

1天前018积分

-

路德环境 公司事件点评报告:Q1利润超预期,白酒糟业务开拓顺利 华鑫证券 2024-05-02(5页) 附下载

路德环境(688156)事件2024年4月25日,路德环境发布2023年年报及2024年一季报。投资...

328.33 KB共5页中文简体

1天前018积分

-

立高食品 公司事件点评报告:盈利端明显改善,改革成效释放 华鑫证券 2024-05-03(5页) 附下载

立高食品(300973)事件2024年4月28日,立高食品发布2023年年度报告与2024年一季度报...

332.56 KB共5页中文简体

1天前018积分

-

浪潮信息 公司事件点评报告:2024Q1业绩超预期,服务器龙头地位稳固 华鑫证券 2024-05-05(5页) 附下载

浪潮信息(000977)事件浪潮信息发布2024年度一季报:公司2024年第一季度实现营收176.0...

337.59 KB共5页中文简体

1天前018积分

-

莱茵生物 公司事件点评报告:库存去化影响消退,盈利端望企稳回升 华鑫证券 2024-05-05(5页) 附下载

莱茵生物(002166)事件2024年4月9日,莱茵生物发布2023年年度报告,2024年4月26日...

337.17 KB共5页中文简体

1天前018积分

-

口子窖 公司事件点评报告:省内结构升级趋势仍存,盈利水平保持稳定 华鑫证券 2024-04-30(5页) 附下载

口子窖(603589)事件2024年04月30日,口子窖发布2023年度及2024年度一季度业绩报告...

309.58 KB共5页中文简体

1天前018积分

-

绝味食品 公司事件点评报告:门店数量稳定增长,成本下降盈利水平回升 华鑫证券 2024-05-03(5页) 附下载

绝味食品(603517)事件2024年04月29日,绝味食品发布2023年度及2024年度一季度业绩...

328.4 KB共5页中文简体

1天前018积分

-

金龙鱼 公司事件点评报告:价格低位拖累营收,核心产品盈利能力提升 华鑫证券 2024-04-30(5页) 附下载

金龙鱼(300999)事件2024年4月29日,金龙鱼发布2024年一季度业绩报告。投资要点价格下跌...

322.27 KB共5页中文简体

1天前018积分