海尔智家净利稳步增长,分红比例逐步将提升群益证券2024-03-28.pdf

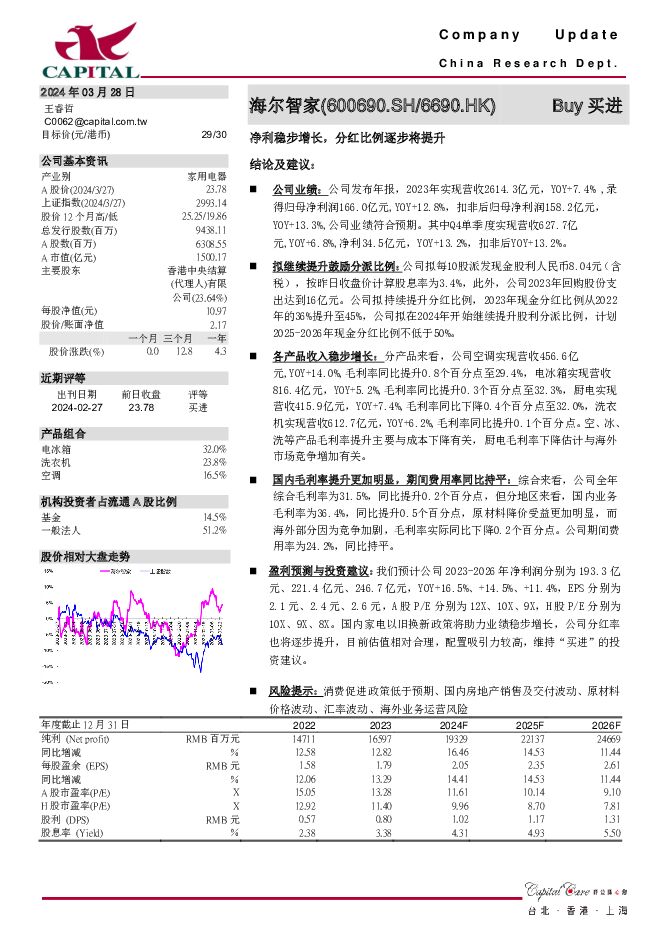

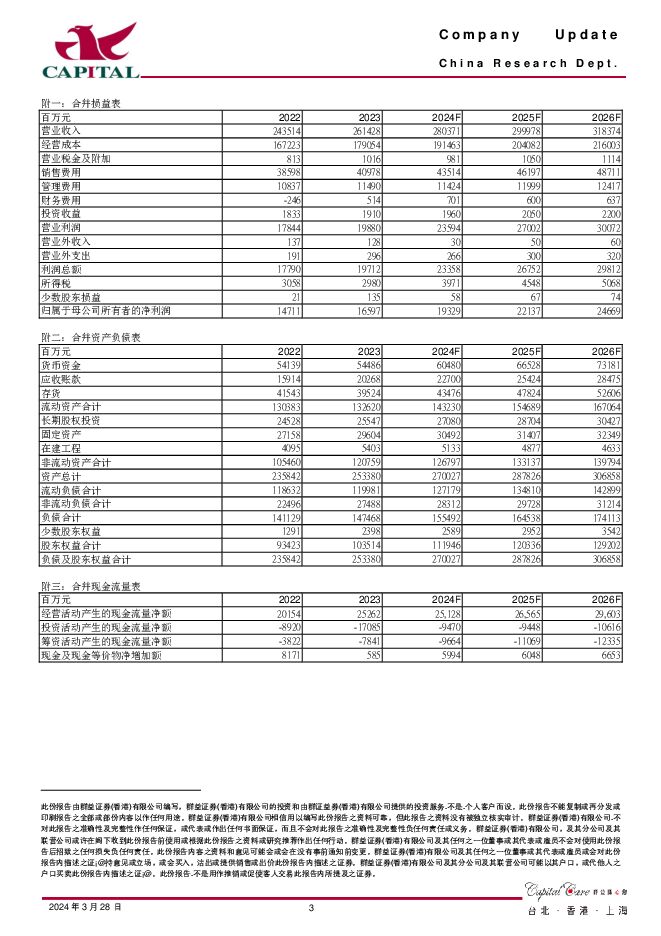

摘要:海尔智家(600690)结论及建议:公司业绩:公司发布年报,2023年实现营收2614.3亿元,YOY+7.4%,录得归母净利润166.0亿元,YOY+12.8%,扣非后归母净利润158.2亿元,YOY+13.3%,公司业绩符合预期。其中Q4单季度实现营收627.7亿元,YOY+6.8%,净利34.5亿元,YOY+13.2%,扣非后YOY+13.2%。拟继续提升鼓励分派比例:公司拟每10股派发现金股利人民币8.04元(含税),按昨日收盘价计算股息率为3.4%,此外,公司2023年回购股份支出达到16亿元。公司拟持续提升分红比例,2023年现金分红比例从2022年的36%提升至45%,公司拟在2024年开始继续提升股利分派比例,计划2025-2026年现金分红比例不低于50%。各产品收入稳步增长:分产品来看,公司空调实现营收456.6亿元,YOY+14.0%,毛利率同比提升0.8个百分点至29.4%,电冰箱实现营收816.4亿元,YOY+5.2%,毛利率同比提升0.3个百分点至32.3%,厨电实现营收415.9亿元,YOY+7.4%,毛利率同比下降0.4个百分点至32.0%,洗衣机实现营收612.7亿元,YOY+6.2%,毛利率同比提升0.1个百分点。空、冰、洗等产品毛利率提升主要与成本下降有关,厨电毛利率下降估计与海外市场竞争增加有关。国内毛利率提升更加明显,期间费用率同比持平:综合来看,公司全年综合毛利率为31.5%,同比提升0.2个百分点,但分地区来看,国内业务毛利率为36.4%,同比提升0.5个百分点,原材料降价受益更加明显,而海外部分因为竞争加剧,毛利率实际同比下降0.2个百分点。公司期间费用率为24.2%,同比持平。盈利预测与投资建议:我们预计公司2023-2026年净利润分别为193.3亿元、221.4亿元、246.7亿元,YOY+16.5%、+14.5%、+11.4%,EPS分别为2.1元、2.4元、2.6元,A股P/E分别为12X、10X、9X,H股P/E分别为10X、9X、8X。国内家电以旧换新政策将助力业绩稳步增长,公司分红率也将逐步提升,目前估值相对合理,配置吸引力较高,维持“买进”的投资建议。风险提示:消费促进政策低于预期、国内房地产销售及交付波动、原材料价格波动、汇率波动、海外业务运营风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

长城汽车 公司Q1业绩超预期,海外销量大幅增长,建议“买进” 群益证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)结论与建议:公司发布 2024 年一季报,实现营业收入 428.6 亿元, ...

430.79 KB共3页中文简体

3天前418积分

-

申通快递 2023年公司件量迅猛增长,毛利率逐季回升 群益证券 2024-04-25(3页) 附下载

附下载")

申通快递(002468)结论与建议:业绩:2023年实现营收409.2亿元,YOY+21.5%;录得...

501.9 KB共3页中文简体

3天前018积分

-

华鲁恒升 新产能投放,业绩超预期增长 群益证券 2024-04-25(3页) 附下载

附下载")

华鲁恒升(600426)事件:公司发布2024年一季报,2024Q1公司实现营收79.78亿元,yo...

420.38 KB共3页中文简体

3天前018积分

-

爱美客 Q1稳健,产品管线持续扩充 群益证券 2024-04-25(3页) 附下载

附下载")

爱美客(300896)结论与建议:业绩概要:24Q1实现营收8.1亿,同比增28.2%,录得净利润5...

454.07 KB共3页中文简体

3天前018积分

-

龙佰集团 钛白粉价格回暖,业绩逐季改善 群益证券 2024-04-24(3页) 附下载

附下载")

龙佰集团(002601)事件:1.公司公布2023年年报,2023年全年实现营收267.65亿元yo...

434.87 KB共3页中文简体

4天前018积分

-

龙佰集团 钛白粉价格回暖,业绩逐季改善 群益证券 2024-04-24(3页) 附下载

龙佰集团(002601)事件:1.公司公布2023年年报,2023年全年实现营收267.65亿元yo...

434.87 KB共3页中文简体

4天前218积分

-

金山办公 一季度稳健增长,后续关注办公AI化进展 群益证券 2024-04-24(3页) 附下载

附下载")

金山办公(688111)事件:公司发布2024年一季报,Q1收入12.25亿元,同比+16.5%;归...

428.33 KB共3页中文简体

4天前218积分

-

金山办公 一季度稳健增长,后续关注办公AI化进展 群益证券 2024-04-24(3页) 附下载

金山办公(688111)事件:公司发布2024年一季报,Q1收入12.25亿元,同比+16.5%;归...

428.33 KB共3页中文简体

4天前418积分

-

宝信软件 业绩稳健增长,工业机器人发展迅猛 群益证券 2024-04-24(3页) 附下载

附下载")

宝信软件(600845)事件:计算机公司公布2024年一季度业绩,Q1收入33.91亿元,同比+34...

456.31 KB共3页中文简体

4天前018积分

-

宝信软件 业绩稳健增长,工业机器人发展迅猛 群益证券 2024-04-24(3页) 附下载

宝信软件(600845)事件:计算机公司公布2024年一季度业绩,Q1收入33.91亿元,同比+34...

456.31 KB共3页中文简体

4天前618积分

-

兆易创新 1Q24业绩增速如期回升 群益证券 2024-04-22(3页) 附下载

附下载")

兆易创新(603986)结论与建议:1H24公司营收增长超过2成、扣非后净利润增长4成,业绩明显改善...

383.13 KB共3页中文简体

6天前218积分

-

珀莱雅 业绩亮眼,坚持长期主义稳步向前 群益证券 2024-04-19(3页) 附下载

附下载")

珀莱雅(603605)结论与建议:业绩概要:2023年全年实现营收89亿,同比增39.5%,录得净利...

464.38 KB共3页中文简体

7天前218积分

-

安集科技 业绩略超预期,多板块协同发展 群益证券 2024-04-16(3页) 附下载

附下载")

安集科技(688019)事件1:公司发布2023年年报,全年实现营收12.38亿元,yoy+14.9...

443.77 KB共3页中文简体

1周前218积分

-

索菲亚 提质增效强发展,大比例分红回馈股东 群益证券 2024-04-12(3页) 附下载

附下载")

索菲亚(002572)结论与建议:业绩概要:2023年公司实现营收116.7亿,同比增4%,录得净利...

462.47 KB共3页中文简体

1周前618积分

-

太阳纸业 毛利率逐季改善,全年利润稳健增长 群益证券 2024-04-12(3页) 附下载

附下载")

太阳纸业(002078)结论与建议:事件:公司发布2023年业绩快报,2023年实现营收395.44...

451.54 KB共3页中文简体

1周前218积分

-

澜起科技 存储行业景气复苏,公司业绩超预期 群益证券 2024-04-12(3页) 附下载

附下载")

澜起科技(688008)结论与建议:伴随存储行业景气回升以及新产品的放量,公司1Q24营收、净利润均...

437.69 KB共3页中文简体

1周前418积分

-

北方华创 1Q24净利润增长超预期 群益证券 2024-04-15(3页) 附下载

附下载")

北方华创(002371)结论与建议:公司2023年营收增长5成,净利润增长66%,反应半导体设备国产...

375.48 KB共3页中文简体

1周前218积分

-

中国中免 毛利率继续改善,机场店复苏在即 群益证券 2024-04-09(3页) 附下载

附下载")

中国中免(601888)结论与建议:业绩概要:公司发布2024Q1业绩预告,预计Q1实现营收188亿...

428.38 KB共3页中文简体

2周前118积分

-

海尔智家 业绩稳增,盈利能力持续改善,加大分红力度 财信证券 2024-04-09(4页) 附下载

附下载")

海尔智家(600690)投资要点:事件:公司发布2023年年报,海尔智家全年营业收入达2614.28...

896.9 KB共4页中文简体

2周前218积分

-

海尔智家 海尔智家:2023Q4业绩稳健增长,分红比例预计逐步提升 太平洋 2024-04-09(5页) 附下载

附下载")

海尔智家(600690)事件:2024年03月27日,海尔智家发布2023年年报。2023年公司实现...

599.44 KB共5页中文简体

2周前418积分