福莱特光伏玻璃销量快速增长,竞争力持续提升中银证券2024-03-28.pdf

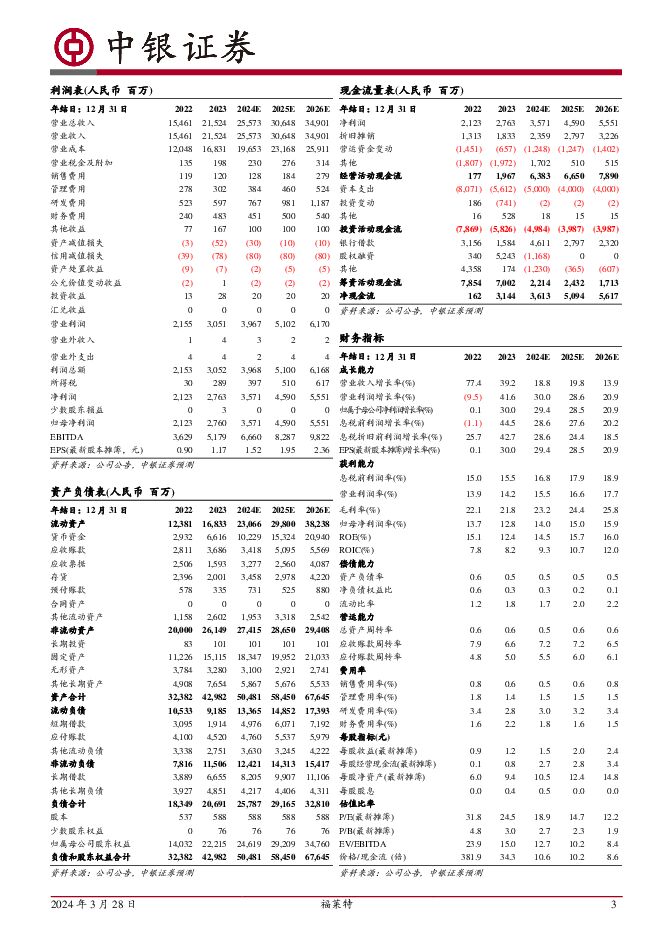

摘要:福莱特(601865)公司发布2023年年报,业绩同比增长30%,公司光伏玻璃销售快速增长,新增产能释放夯实公司竞争力,玻璃进入去库存周期,产业链酝酿涨价或提升盈利,维持增持评级。支撑评级的要点2023年盈利同比增长30%:公司发布2023年年报,全年实现盈利27.60亿元,同比增长30.00%;扣非盈利26.94亿元,同比增长29.87%。根据业绩计算,公司2023Q4实现盈利7.91亿元,同比增长27.91%,环比减少10.48%;扣非盈利7.48亿元,同比增长23.63%,环比减少14.59%。光伏玻璃销量保持高速增长:公司2023年受益于新增产能释放和光伏行业蓬勃发展,光伏玻璃产销量实现快速增长,全年实现光伏玻璃销量12.20亿平方米,同比增长49.52%。此外,公司全年实现光伏玻璃营收196.77亿元,同比增长43.82%,毛利率22.45%,同比减少0.87个百分点。优质产能扩张提升公司竞争实力:截至2023年末,公司具备光伏玻璃产能20,600吨/天,2024年公司将逐步点火运营安徽四期项目和南通项目,新增产能达到9,600吨/天。2024年末公司光伏玻璃产能有望提升至30,200吨/天,同比增长约50%。此外,公司计划在印度尼西亚投资建设光伏玻璃窑炉,以满足不同国家和地区对光伏玻璃的需求。公司有望凭借规模优势、资源优势、技术优势,在光伏玻璃领域持续领先。玻璃进入去库存周期,产业链酝酿涨价或提升盈利:2024年春节后光伏组件排产升温,光伏玻璃进入去库存阶段。我们认为,光伏玻璃阶段性供小于求或推高光伏玻璃价格,随着4月光伏组件排产环比提升,部分组件企业或为控制成本提前备货,光伏玻璃价格或上涨,推动龙头光伏玻璃厂商盈利水平提升。估值结合公司年报披露产能规划、目前玻璃环节去库存、光伏玻璃产业链涨价趋势,我们将公司2024-2026年预测每股收益调整至1.52/1.95/2.36元(原2024-2026年预测为1.70/2.13/-元),对应市盈率18.9/14.7/12.2倍;虽然保守下调盈利预期,但我们依然看好供给相对紧缺的玻璃环节龙头标的,维持增持评级。评级面临的主要风险行业产能释放超预期;双玻渗透率不达预期;产品价格竞争超预期;下游需求低于预期;原材料与燃料动力价格波动;光伏政策风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

附下载")

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

2天前220积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

2天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

2天前020积分

-

建筑材料行业周报:去库支撑玻璃短期企稳,关注玻纤二次提价 上海证券 2024-04-25(14页) 附下载

核心观点短期玻璃连续三周去库,带动玻璃期货价格短期止跌企稳。自3月底以来,玻璃期货价格止跌企稳。我们...

611.61 KB共14页中文简体

2天前220积分

-

光伏行业周报:硅料价格博弈,价格或仍有下行风险 甬兴证券 2024-04-25(14页) 附下载

行情回顾过去一周,电力设备行业下跌2.26%,在所有一级行业中涨跌幅排名第20。从申万二级行业看,电...

930.1 KB共14页中文简体

2天前020积分

-

长海股份 业绩环比高增,结构优势凸显 中银证券 2024-04-25(9页) 附下载

附下载")

长海股份(300196)公司发布2024年一季报,2024Q1营收5.8亿元,同减3.7%,归母净利...

1017.01 KB共9页中文简体

2天前218积分

-

宇邦新材 焊带销量高增长,新产品研发提升竞争力 中银证券 2024-04-25(5页) 附下载

宇邦新材(301266)公司发布2023年年报与2024年一季报,盈利同比+51%/-4%,2023...

510.7 KB共5页中文简体

2天前018积分

-

阳光电源 盈利持续较快增长,24Q1业绩亮眼 中银证券 2024-04-25(5页) 附下载

阳光电源(300274)公司发布2023年年报与2024年一季报,业绩分别同比增长163%/39%,...

507.45 KB共5页中文简体

2天前018积分

-

王府井 王府井奥莱业务持续领跑,分红回购彰显信心 中银证券 2024-04-25(4页) 附下载

王府井(600859)公司发布2023年年报。23年公司实现营收122.24亿元,同比+13.19%...

459.85 KB共4页中文简体

2天前218积分

-

世运电路 国内外市场双轮驱动,新兴板块持续开拓 中银证券 2024-04-25(5页) 附下载

世运电路(603920)公司发布2023年报及2024年一季报,23年利润率实现改善,24Q1收入盈...

650.25 KB共5页中文简体

2天前218积分

-

旗滨集团 Q1业绩高增,光伏玻璃第二主业雏形已现 德邦证券 2024-04-25(4页) 附下载

旗滨集团(601636)投资要点事件:公司2023年实现收入156.83亿元(+17.8%),归母净...

834.27 KB共4页中文简体

2天前018积分

-

鹏鼎控股 鹏鼎控股1Q24利润同比修复,持续创新拥抱应用新蓝海 中银证券 2024-04-25(5页) 附下载

鹏鼎控股(002938)公司发布2024年一季报,面对行业周期波动公司稳健经营,利润已现同比修复,伴...

697.25 KB共5页中文简体

2天前018积分

-

博威合金 2023年年报点评:光伏组件业绩超预期,期待铜合金放量 民生证券 2024-04-25(14页) 附下载

博威合金(601137)事件:公司发布2023年年报。2023年公司实现营收177.6亿元,同比+3...

1.51 MB共14页中文简体

2天前218积分

-

龙迅股份 2024Q1业绩高增长,预付款项大增预示前景佳 中银证券 2024-04-25(4页) 附下载

龙迅股份(688486)公司发布2024年一季度报告,营收及归母净利润同比增长100%以上,研发投入...

457.64 KB共4页中文简体

2天前218积分

-

科大讯飞 一季度收入延续增长态势,大模型实现多领域落地 中银证券 2024-04-25(4页) 附下载

科大讯飞(002230)近期,公司发布2023年年报,全年实现营业收入196.5亿元(同比+4.4%...

562.52 KB共4页中文简体

2天前118积分

-

丽江股份 索道停运拖累Q1营收,供给优化增量可期 中银证券 2024-04-25(4页) 附下载

丽江股份(002033)公司发布2024年一季度业绩报告。24Q1公司实现营收1.80亿元,同比-0...

465.38 KB共4页中文简体

2天前218积分

-

金徽酒 1季报业绩实现较快增长,产品结构持续升级 中银证券 2024-04-25(5页) 附下载

金徽酒(603919)金徽酒公告2024年1季报业绩。1Q24公司实现营收10.8亿元,同比增20....

487.35 KB共5页中文简体

2天前218积分

-

汇川技术 汇川技术工控业绩表现稳健,新能源车业务开始放量 中银证券 2024-04-25(5页) 附下载

汇川技术(300124)公司发布2023年年报与2024年一季报,业绩分别同比增长9.77%/8.5...

490.15 KB共5页中文简体

2天前018积分

-

海利得 海利得主业稳健发展,新品拓展持续进行 中银证券 2024-04-25(5页) 附下载

海利得(002206)公司发布2023年年报,2023年实现营收56.22亿元,同比增长2.00%;...

761.08 KB共5页中文简体

2天前218积分

-

保利发展 保利发展营收增长利润承压;经营性现金流大幅改善 中银证券 2024-04-25(8页) 附下载

保利发展(600048)摘要:保利发展公布2023年年报,公司实现营业总收入3468.9亿元,同比增...

744.41 KB共8页中文简体

2天前018积分