中国中免毛利率继续改善,机场店复苏在即群益证券2024-04-09.pdf

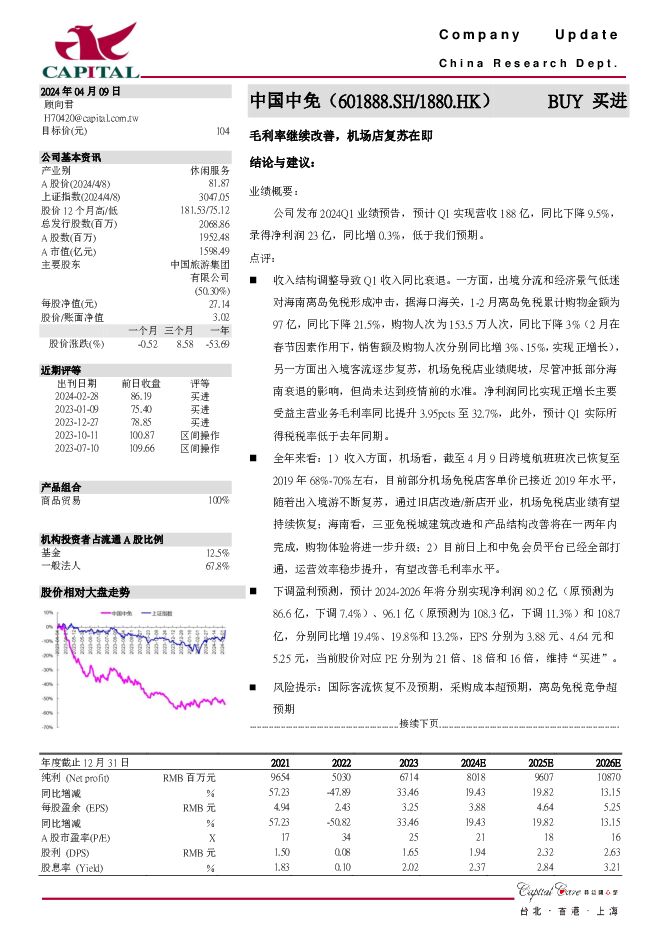

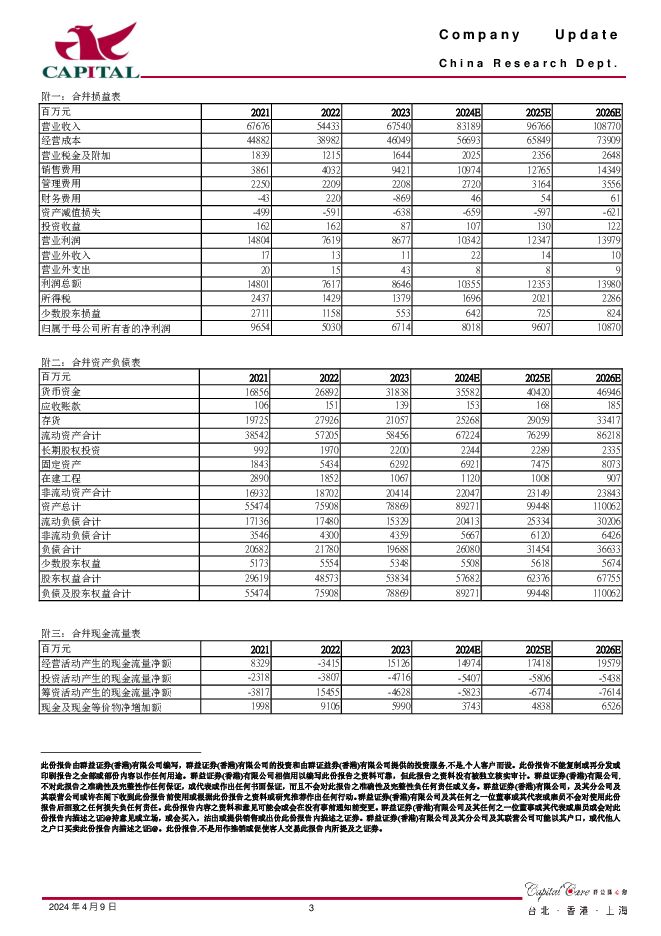

摘要:中国中免(601888)结论与建议:业绩概要:公司发布2024Q1业绩预告,预计Q1实现营收188亿,同比下降9.5%,录得净利润23亿,同比增0.3%,低于我们预期。点评:收入结构调整导致Q1收入同比衰退。一方面,出境分流和经济景气低迷对海南离岛免税形成冲击,据海口海关,1-2月离岛免税累计购物金额为97亿,同比下降21.5%,购物人次为153.5万人次,同比下降3%(2月在春节因素作用下,销售额及购物人次分别同比增3%、15%,实现正增长),另一方面出入境客流逐步复苏,机场免税店业绩爬坡,尽管冲抵部分海南衰退的影响,但尚未达到疫情前的水准。净利润同比实现正增长主要受益主营业务毛利率同比提升3.95pcts至32.7%,此外,预计Q1实际所得税税率低于去年同期。全年来看:1)收入方面,机场看,截至4月9日跨境航班班次已恢复至2019年68%-70%左右,目前部分机场免税店客单价已接近2019年水平,随着出入境游不断复苏,通过旧店改造/新店开业,机场免税店业绩有望持续恢复;海南看,三亚免税城建筑改造和产品结构改善将在一两年内完成,购物体验将进一步升级;2)目前日上和中免会员平台已经全部打通,运营效率稳步提升,有望改善毛利率水平。下调盈利预测,预计2024-2026年将分别实现净利润80.2亿(原预测为86.6亿,下调7.4%)、96.1亿(原预测为108.3亿,下调11.3%)和108.7亿,分别同比增19.4%、19.8%和13.2%,EPS分别为3.88元、4.64元和5.25元,当前股价对应PE分别为21倍、18倍和16倍,维持“买进”。风险提示:国际客流恢复不及预期,采购成本超预期,离岛免税竞争超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

山西汾酒 力争上游,青花腾飞 群益证券 2024-04-26(3页) 附下载

附下载")

山西汾酒(600809)结论与建议:业绩概要:公司公告2023年实现营收319.3亿,同比增21.8...

460.11 KB共3页中文简体

1天前018积分

-

汇川技术 新能源车业务高速增长,海外业务有望突破 群益证券 2024-04-26(3页) 附下载

汇川技术(300124)新能源车业务高速增长,海外业务有望突破业绩概览:2023年实现营收304.2...

447.12 KB共3页中文简体

1天前218积分

-

中国中免 23年业绩稳健增长,口岸免税恢复可期 东兴证券 2024-04-25(6页) 附下载

附下载")

中国中免(601888)事件:公司发布2023年年度报告和2024年一季度报告,公司2023年全年实...

803.03 KB共6页中文简体

4天前218积分

-

中国中免 库存改善、盈利能力提升,出入境市场恢复或成主要助力 山西证券 2024-04-25(5页) 附下载

中国中免(601888)事件描述公司发布2024年一季度财报,期内实现营收188.08亿元/-9.4...

418.2 KB共5页中文简体

4天前218积分

-

长城汽车 公司Q1业绩超预期,海外销量大幅增长,建议“买进” 群益证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)结论与建议:公司发布 2024 年一季报,实现营业收入 428.6 亿元, ...

430.79 KB共3页中文简体

4天前618积分

-

申通快递 2023年公司件量迅猛增长,毛利率逐季回升 群益证券 2024-04-25(3页) 附下载

附下载")

申通快递(002468)结论与建议:业绩:2023年实现营收409.2亿元,YOY+21.5%;录得...

501.9 KB共3页中文简体

4天前018积分

-

华鲁恒升 新产能投放,业绩超预期增长 群益证券 2024-04-25(3页) 附下载

附下载")

华鲁恒升(600426)事件:公司发布2024年一季报,2024Q1公司实现营收79.78亿元,yo...

420.38 KB共3页中文简体

4天前418积分

-

爱美客 Q1稳健,产品管线持续扩充 群益证券 2024-04-25(3页) 附下载

附下载")

爱美客(300896)结论与建议:业绩概要:24Q1实现营收8.1亿,同比增28.2%,录得净利润5...

454.07 KB共3页中文简体

4天前018积分

-

中国中免 Q1海南离岛免税影响收入,经营开始改善向上 平安证券 2024-04-24(4页) 附下载

附下载")

中国中免(601888)事项:中国中免2024Q1营收188.07亿元,同比下滑9.45%,归母净利...

708.37 KB共4页中文简体

5天前218积分

-

中国中免 2024年一季报点评:业绩符合预期,盈利能力改善库存优化 民生证券 2024-04-24(3页) 附下载

附下载")

中国中免(601888)业绩简述:24Q1公司实现收入188.07亿元/yoy-9.45%,营业利润...

876.13 KB共3页中文简体

5天前518积分

-

中国中免 一季度高基数下归母净利润同比持平,毛利率有效提升 国信证券 2024-04-24(6页) 附下载

附下载")

中国中免(601888)核心观点2024年一季度公司归母净利润同比持平,与此前业绩快报一致。一季度,...

965.28 KB共6页中文简体

5天前218积分

-

中国中免 一季度高基数下归母净利润同比持平,毛利率有效提升 国信证券 2024-04-24(6页) 附下载

中国中免(601888)核心观点2024年一季度公司归母净利润同比持平,与此前业绩快报一致。一季度,...

965.28 KB共6页中文简体

5天前518积分

-

中国中免 24年一季报点评:压力下营收利润表现优秀,重视口岸店及盈利改善弹性 信达证券 2024-04-24(5页) 附下载

附下载")

中国中免(601888)事件:公司披露24年一季报,压力下营收利润表现优秀:24Q1实现营收188....

560.98 KB共5页中文简体

5天前218积分

-

中国中免 24年一季报点评:压力下营收利润表现优秀,重视口岸店及盈利改善弹性 信达证券 2024-04-24(5页) 附下载

中国中免(601888)事件:公司披露24年一季报,压力下营收利润表现优秀:24Q1实现营收188....

560.98 KB共5页中文简体

5天前218积分

-

中国中免 经营效率提升,盈利能力改善 国联证券 2024-04-24(3页) 附下载

附下载")

中国中免(601888)事件:公司发布2024年第一季度报告。24Q1公司实现营收188.1亿元/同...

387.4 KB共3页中文简体

5天前518积分

-

中国中免 经营效率提升,盈利能力改善 国联证券 2024-04-24(3页) 附下载

中国中免(601888)事件:公司发布2024年第一季度报告。24Q1公司实现营收188.1亿元/同...

387.4 KB共3页中文简体

5天前218积分

-

龙佰集团 钛白粉价格回暖,业绩逐季改善 群益证券 2024-04-24(3页) 附下载

附下载")

龙佰集团(002601)事件:1.公司公布2023年年报,2023年全年实现营收267.65亿元yo...

434.87 KB共3页中文简体

5天前018积分

-

龙佰集团 钛白粉价格回暖,业绩逐季改善 群益证券 2024-04-24(3页) 附下载

龙佰集团(002601)事件:1.公司公布2023年年报,2023年全年实现营收267.65亿元yo...

434.87 KB共3页中文简体

5天前218积分

-

金山办公 一季度稳健增长,后续关注办公AI化进展 群益证券 2024-04-24(3页) 附下载

附下载")

金山办公(688111)事件:公司发布2024年一季报,Q1收入12.25亿元,同比+16.5%;归...

428.33 KB共3页中文简体

5天前218积分

-

金山办公 一季度稳健增长,后续关注办公AI化进展 群益证券 2024-04-24(3页) 附下载

金山办公(688111)事件:公司发布2024年一季报,Q1收入12.25亿元,同比+16.5%;归...

428.33 KB共3页中文简体

5天前418积分