博创科技业绩承压,关注硅光及铜缆产品研发进展国联证券2024-03-28.pdf

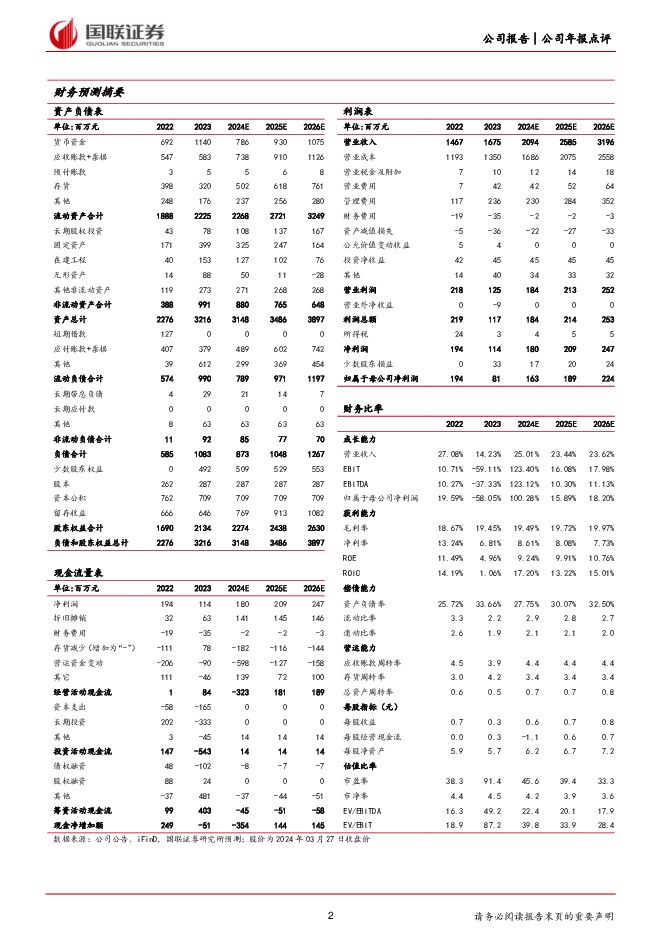

摘要:博创科技(300548)事件:2024年3月22日,公司发布2023年年报:全年实现营业收入16.75亿元,同比下降0.57%;归母净利润0.81亿元,同比下降59.49%。营收结构性调整,数据通信类业务增幅较大2023年公司电信市场业务实现营业收入11.00亿元,同比下降24.45%,主要受行业周期和市场价格竞争加剧的影响;公司数据通信、消费及工业互联市场实现营业收入5.72亿元,同比增长153.06%,主要得益于受市场份额及客户需求的提升。硅光市场空间广阔,公司相关产品稳步推进据LightCounting预测,基于硅光的光器件产品市场份额将从2022年的24%上升到2028年的44%。公司基于硅光子技术的400G-DR4硅光模块已实现量产出货,正在研发下一代数据中心用硅光模块,预计随着公司“年产245万只硅光收发模块技改项目”的逐步建成,硅光产品有望放量。公司800G高速铜缆已实现客户送样根据LightCounting预测,未来五年内,高速线缆市场规模将增加一倍以上,到2028年将达到28亿美元。预计2024至2028年DAC(无源铜缆)的销售额的CAGR为25%。公司应用于数据通信的800G铜缆产品研发完成并已实现客户送样。控股长芯盛进军消费及工业互联市场公司通过控股长芯盛,进一步整合现有电信市场业务,完善数通市场业务,切入消费及工业互联市场。长芯盛汉川工厂已于2023年中正式投产;服务于海外客户的长芯盛印尼工厂于2024年初试生产且通过客户认证。盈利预测、估值与评级考虑到公司产线逐步建成,但研发投入较高。我们预计2024-2026年营收分别为20.94/25.85/31.96亿元,同比增速分别为25.01%/23.44%/23.62%;2024-2026年归母净利润分别为1.63/1.89/2.24亿元,同比增速分别为100.28%/15.89%/18.20%;EPS分别为0.57/0.66/0.78元/股,3年CAGR为39.99%。我们认为2024年国内运营商骨干网、算力网络建设均有助于公司业绩改善,同时看好公司硅光和铜缆产品验证及达产后的增长潜力,建议持续关注。风险提示:产品需求不及预期风险;硅光产业发展不及预期风险;铜缆产业发展不及预期风险;行业竞争加剧风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

铜行业深度报告:行业拐点或将来临,铜价有望创新高 华源证券 2024-04-25(20页) 附下载

附下载")

投资要点:矿端供给拐点或提前至2024年中甚至更早。长期来看:品位下滑成本上升,资本开支抑制供给增加...

2.29 MB共20页中文简体

2天前020积分

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

附下载")

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

2天前020积分

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

附下载")

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

2天前020积分

-

2024Q1家电板块基金持仓点评:整体仓位回归中位,白电增配比例突出 国联证券 2024-04-25(9页) 附下载

附下载")

家电重仓比例4.02%,环比提升0.97pct2024Q1家电公募基金重仓比例为4.02%,环比+0...

388.47 KB共9页中文简体

2天前020积分

-

浙江鼎力 公司盈利能力持续提升 国联证券 2024-04-25(3页) 附下载

浙江鼎力(603338)事件:公司发布2023年年报及2024年一季报,公司2023年实现营收63....

353.44 KB共3页中文简体

2天前018积分

-

新易盛 2023A&2024Q1业绩点评:2024Q1业绩高增,高速光模块研发进展显著 国联证券 2024-04-25(3页) 附下载

附下载")

新易盛(300502)事件:2024年4月22日,公司发布2023年年度报告和2024年一季度报告。...

383.6 KB共3页中文简体

2天前118积分

-

三联虹普 业绩持续稳健增长,多套示范项目相继落地 国联证券 2024-04-25(3页) 附下载

附下载")

三联虹普(300384)事件:公司发布2023年年报及2024年一季报,2023年公司实现营业收入1...

396.98 KB共3页中文简体

2天前118积分

-

润本股份 大品牌+小品类战略延续,利润率持续向好 国联证券 2024-04-25(3页) 附下载

润本股份(603193)事件:公司发布2023年年报与2024年1季报:2023年营收10.33亿元...

405.48 KB共3页中文简体

2天前118积分

-

平高电气 24Q1业绩持续增长,提质增效效果显著 国联证券 2024-04-25(3页) 附下载

平高电气(600312)事件:公司发布2024年一季度报告,24Q1实现营业收入20.44亿元,同比...

348.54 KB共3页中文简体

2天前018积分

-

博威合金 2023年年报点评:光伏组件业绩超预期,期待铜合金放量 民生证券 2024-04-25(14页) 附下载

附下载")

博威合金(601137)事件:公司发布2023年年报。2023年公司实现营收177.6亿元,同比+3...

1.51 MB共14页中文简体

2天前218积分

-

老板电器 2023A&2024Q1业绩点评:经营表现稳健,长期激励保驾护航 国联证券 2024-04-25(5页) 附下载

老板电器(002508)事件:老板电器发布23年报及24一季报:23年实现营收112.02亿,同比+...

424.45 KB共5页中文简体

2天前018积分

-

晶科能源 盈利显著提升,N型先发优势助力夯实龙头地位 国联证券 2024-04-25(3页) 附下载

晶科能源(688223)事件:2024年4月22日,公司发布2023年报,报告期内公司实现营业收入1...

385.29 KB共3页中文简体

2天前218积分

-

海信家电 2024年一季报点评:经营成果喜人,业绩迎来开门红 国联证券 2024-04-25(4页) 附下载

海信家电(000921)事件:海信家电披露2024年一季报:24Q1公司实现营收234.86亿,同比...

372.66 KB共4页中文简体

2天前018积分

-

德方纳米 出货量稳步增长,补锂剂有望贡献新业绩增长点 国联证券 2024-04-25(3页) 附下载

附下载")

德方纳米(300769)事件:公司发布2023年年度报告,2023年实现营收169.73亿元,同比-...

392.51 KB共3页中文简体

2天前018积分

-

登海种业 主营业务稳定增长,受益转基因商业化 国联证券 2024-04-25(3页) 附下载

附下载")

登海种业(002041)事件:公司发布2023年年度报告。2023年实现营业收入15.52亿元,同比...

347.44 KB共3页中文简体

2天前118积分

-

社会服务:24Q1商社板块持仓上升,建议关注结构性机会 国联证券 2024-04-24(9页) 附下载

附下载")

社会服务、商贸零售、美容护理基金重仓比例均环比上升2024Q1社会服务、商贸零售、美容护理基金重仓持...

865.09 KB共9页中文简体

3天前020积分

-

复合调味品:行业景气,竞争稳定 国联证券 2024-04-24(19页) 附下载

复合调味品增速有望持续领先于调味品行业随着餐饮连锁化率提升及门店降本增效诉求增强,家庭结构变化以及“...

1.26 MB共19页中文简体

3天前220积分

-

机械设备行业点评报告:铜价上涨凸显复合铜箔降本潜力,关注其产业化进程 甬兴证券 2024-04-24(3页) 附下载

附下载")

事件近期, 铜价整体呈上涨趋势, 2024 年 4 月 19 日 SHFE 沪铜指数收盘价 7941...

403.73 KB共3页中文简体

3天前220积分

-

中国平安 NBV延续高增,利润表现平稳 国联证券 2024-04-24(4页) 附下载

附下载")

中国平安(601318)事件:公司发布2024年一季报,公司实现NBV128.9亿,相同假设下同比+...

409.13 KB共4页中文简体

3天前218积分

-

中国中免 经营效率提升,盈利能力改善 国联证券 2024-04-24(3页) 附下载

附下载")

中国中免(601888)事件:公司发布2024年第一季度报告。24Q1公司实现营收188.1亿元/同...

387.4 KB共3页中文简体

3天前218积分