德业股份深度研究:储能微逆白马,高成长+高弹性可期东方财富证券2024-03-20.pdf

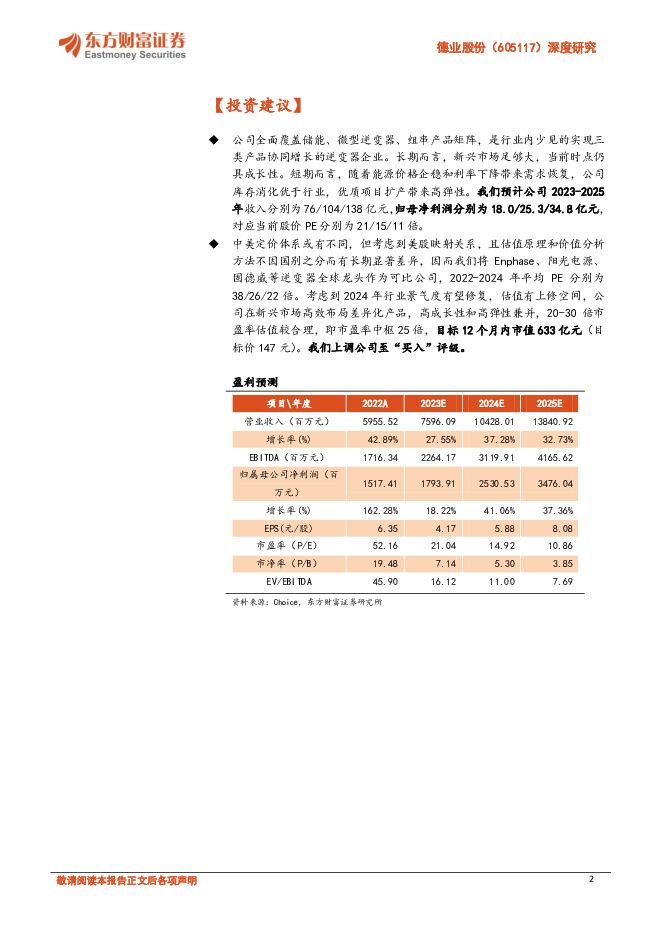

摘要:德业股份(605117)【投资要点】公司全面覆盖储能、组串、微型逆变器产品矩阵,是行业内少见的实现三类产品协同增长的逆变器企业。我们认为公司具备小家电基因,已然成长为储能微逆板块白马,当前时点仍具备高成长性和高弹性。高成长:差异化市场、多元化产品、高效率渠道。公司微型逆变器的主要市场为巴西、德国等,组串式逆变器的主要市场为巴西、印度等,储能逆变器的主要市场为南非、美国等。1)市场:公司市场定位清晰,率先开拓新兴市场潜力大,不止于南非和巴西,以自主品牌加贴牌模式适应110多个国家和地区客户。2)产品:新兴市场的逆变器产品需求更加多元化,公司避开红海,主打储能逆变器和微逆。3)渠道:自带家电基因,销售和管理费用率低于行业。公司在南非较早成为中国建材南非销售平台的代理商,在逆变器领域战略合作关系紧密,高溢价和高推广效率兼备。高弹性:降息+微逆美国拓展带来需求弹性,库存消化快于行业,优质产能扩张带来规模进一步提升。1)需求:订单持续改善,预计24Q1出货环比增长20%-30%,我们预计2024年逆变器收入有望在60亿元左右,且不排除超预期的可能性。其中储能逆变器是增量收入主要来源,营收有望超40亿元。微逆销量有望恢复增长,营收在10亿元左右,主要由于美国市场完成认证打开市场,巴西和德国市场将恢复正常增长。需求有望超预期的逻辑在于组件降价、海外利率预期下降、终端回报率恢复提升,进而带动销量提升。2)库存:目前公司欧洲逆变器库存较少,但行业库存仍处于去化过程中,预计2024年上半年能调整到正常状态。我们认为,随着行业洗牌和库存消化,优质生产商、分销和经销商合作优势将更加突出。3)产能:我们认为公司新增产能较为优质,盈利水平较高,且有望对2025年业绩有明显影响,但不排除项目提前逐步达产的可能性。【投资建议】公司全面覆盖储能、微型逆变器、组串产品矩阵,是行业内少见的实现三类产品协同增长的逆变器企业。长期而言,新兴市场足够大,当前时点仍具成长性。短期而言,随着能源价格企稳和利率下降带来需求恢复,公司库存消化优于行业,优质项目扩产带来高弹性。我们预计公司2023-2025年收入分别为76/104/138亿元,归母净利润分别为18.0/25.3/34.8亿元,对应当前股价PE分别为21/15/11倍。中美定价体系或有不同,但考虑到美股映射关系,且估值原理和价值分析方法不因国别之分而有长期显著差异,因而我们将Enphase、阳光电源、固德威等逆变器全球龙头作为可比公司,2022-2024年平均PE分别为38/26/22倍。考虑到2024年行业景气度有望修复,估值有上修空间,公司在新兴市场高效布局差异化产品,高成长性和高弹性兼并,20-30倍市盈率估值较合理,即市盈率中枢25倍,目标12个月内市值633亿元(目标价147元)。我们上调公司至“买入”评级。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

英维克 2023年报&一季报点评:24Q1业绩亮眼,“全链条”平台持续提升竞争力 东方财富证券 2024-04-25(4页) 附下载

附下载")

英维克(002837)【投资要点】近期,公司发布2023年年报及2024年一季报。2023年:营业收...

538.68 KB共4页中文简体

2天前018积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

2天前218积分

-

亿纬锂能 2024年一季报点评:业绩基本符合预期,储能持续高速增长 东吴证券 2024-04-25(3页) 附下载

亿纬锂能(300014)投资要点一季报业绩基本符合市场预期。公司Q1营收93.2亿元,同环比-17%...

509.38 KB共3页中文简体

2天前018积分

-

兴业科技 2023年报&一季报点评:汽车内饰用皮革快速增长,积极开拓海外市场 东方财富证券 2024-04-25(4页) 附下载

附下载")

兴业科技(002674)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

525.22 KB共4页中文简体

2天前218积分

-

闻泰科技 2023年报&一季报点评:23年多双“靴子”落地,阶段性推进ODM业务领域扩展 东方财富证券 2024-04-25(4页) 附下载

闻泰科技(600745)【投资要点】2024年4月23日,闻泰科技公告2023年报和2024年一季报...

546.29 KB共4页中文简体

2天前018积分

-

水羊股份 2023年报&一季报点评:伊菲丹抖音高速增长,关注高奢品牌运营进展 东方财富证券 2024-04-25(4页) 附下载

附下载")

水羊股份(300740)【投资要点】公司发布2023年及2024年一季报。2023年实现收入44.9...

538.86 KB共4页中文简体

2天前218积分

-

东方财富 证券业务回暖,回购彰显信心 国信证券 2024-04-25(6页) 附下载

东方财富(300059)核心观点东方财富发布2024年第一季度报告。一季度公司实现营业收入24.56...

884.34 KB共6页中文简体

2天前218积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

2天前218积分

-

德业股份 2023年年报及2024年一季报点评:光储双轮驱动,24Q1业绩环比高增长 民生证券 2024-04-25(3页) 附下载

德业股份(605117)事件:2024年4月24日,公司发布2023年年度报告及2024年一季报。2...

691.44 KB共3页中文简体

2天前018积分

-

德业股份 公司信息更新报告:业绩拐点已至,亚非拉区域光储逆变器龙头有望稳步增长 开源证券 2024-04-25(4页) 附下载

德业股份(605117)南非储能市场需求旺盛,公司业绩超预期德业股份发布2023年年报及2024年一...

651.72 KB共4页中文简体

2天前018积分

-

德业股份 2023年报&2024一季报点评:并网增长及户储恢复好于市场预期,全年出货进一步上调 东吴证券 2024-04-25(3页) 附下载

德业股份(605117)投资要点事件:公司发布2023年年报和2024年一季度报,2023年营收74...

515.71 KB共3页中文简体

2天前018积分

-

东方财富 2024年一季报点评:自营表现亮眼,期待市场活跃度回升 东吴证券 2024-04-25(3页) 附下载

东方财富(300059)投资要点事件:东方财富发布2024年一季报,公司24Q1实现营业总收入24....

420.91 KB共3页中文简体

2天前118积分

-

东方财富 经纪两融市占率持续提升,自营有望开辟第二增长极 信达证券 2024-04-25(5页) 附下载

东方财富(300059)事件:东方财富发布2024年一季报,公司一季度实现营收24.56亿元,同比-...

414.47 KB共5页中文简体

2天前018积分

-

策略专题:季度区间内的行业配置方法探索 东方财富证券 2024-04-25(21页) 附下载

【核心观点】在季度区间的时长内,通过量价类信息,和分析师盈利预期的信息,构建两大类因子,分别寻找每个...

1.11 MB共21页中文简体

2天前010积分

-

微电生理 深度研究:电生理国产破局者,引领尖端壁垒重塑 东方财富证券 2024-04-24(38页) 附下载

附下载")

微电生理(688351)【投资要点】电生理实力国产领先,冰火电三大能量协同布局打破外资尖端壁垒。成立...

3.23 MB共38页中文简体

3天前418积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

附下载")

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

3天前218积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

3天前018积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

附下载")

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

3天前118积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

3天前218积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

附下载")

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

3天前018积分