招商积余2023年年报点评:业务结构持续优化,非住保持领先地位西南证券2024-03-20.pdf

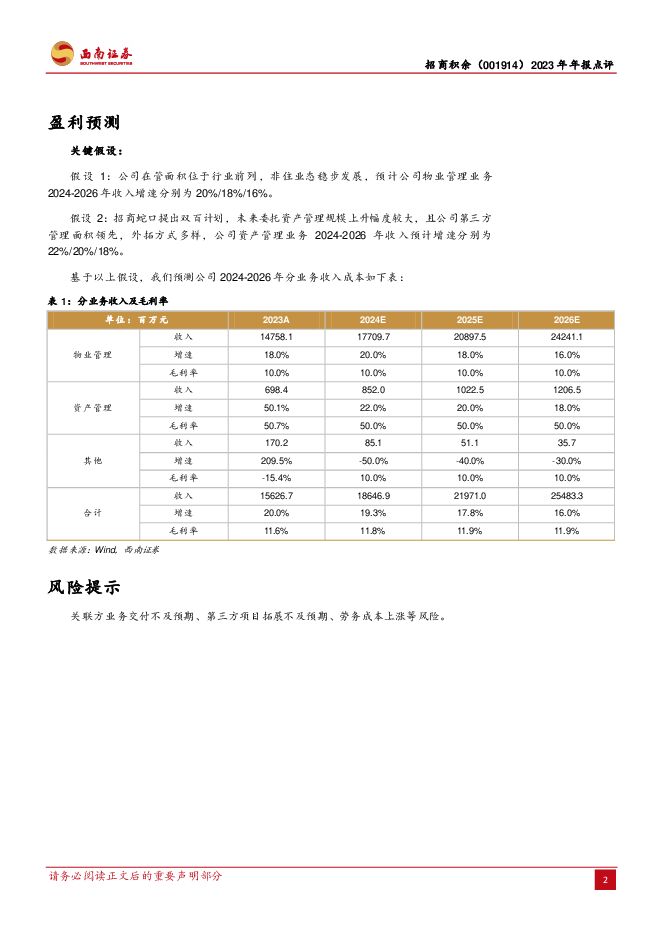

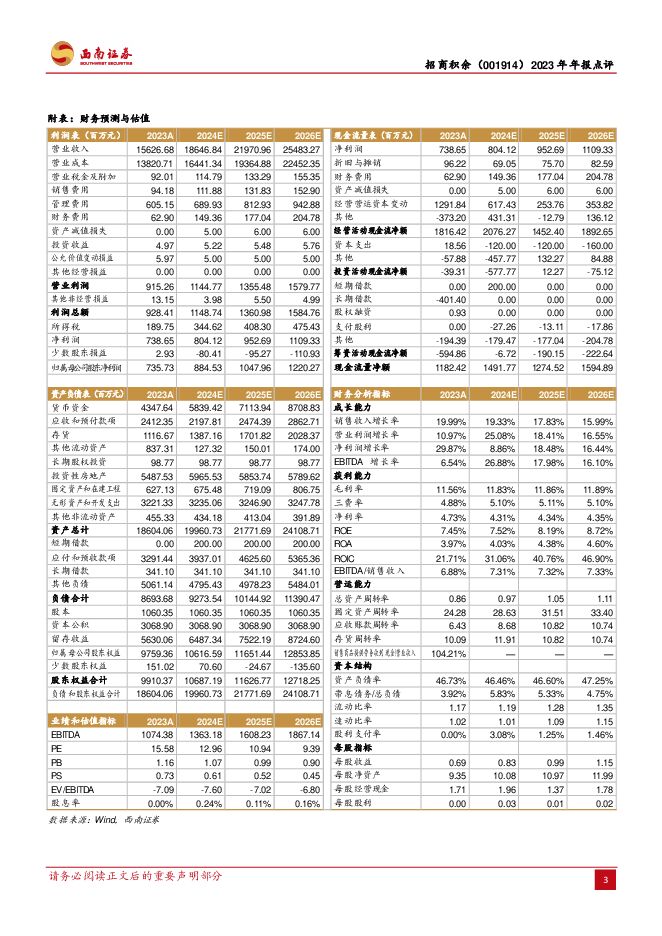

摘要:招商积余(001914)投资要点经营业绩增长平稳。公司2023年实现营业收入156.3亿元,同比增长20.0%;实现归母净利润7.4亿元,同比增长24.0%。分板块来看,物业管理业务实现收入147.6亿元,同比增长18.0%,资产管理业务实现收入7.0亿元,同比增长50.1%,主要由于上年同期公司按国家政策减免房租,以及在管商业运营项目规模扩大带来收入增长。管理规模持续提升,市场拓展取得新突破。截至2023年末公司在管项目2101个,覆盖全国156个城市,管理面积达到3.45亿㎡。2023年公司实现新签年度合同额40.4亿元,非居业态合同额稳步提升,占比超过85%。期末非住业态管理面积达2.13亿㎡,占比61.9%。同时控股股东招商蛇口为公司提供内生支持,截至2023年末来自招商蛇口的物业管理面积为1.19亿㎡,占比34%;新签年度合同额为5.05亿元,占比13%。公司多路径挖掘市场新机遇,为高质量发展提供支撑,拓展广交会展馆、中芯国际等高质量项目,新增海康威视、超聚变等大客户,持续深化同阿里、华为等大客户合作,挖掘合资合作资源,强化并购企业的整合融合。平台与专业增值稳重向好,业务结构持续优化。平台增值业务质量改善,2023年实现营业收入5.84亿元,同比增长1.4%,企业商城优化业务结构,放弃低毛利业务,打造易采服务品牌,实现销售额5.6亿元,创新打造业务平台,实现多项业务的高速增长和优质服务。专业增值服务2023年实现收入20.6亿元,同比增长10.6%,在高端制造、科技设计、智能家居、光伏、租售、安防等领域取得突破,探索“物业+康养”增值服务,推进居家与社区康养发展。资产管理项目运营能力提升,截至2023年末公司在管商业项目70个(含筹备项目),管理面积397万㎡,持有物业总可出租面积46.92万㎡,总体出租率96%。盈利预测与投资建议。预计2024-2026年归母净利润将保持18.4%的复合增长率。考虑公司业绩增长具有确定性,且为A股物业稀缺标的,维持“持有”评级。风险提示:关联方业务交付不及预期、第三方项目拓展不及预期、劳务成本上涨等风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

长江材料 产品盈利能力提升,业绩大幅改善 西南证券 2024-04-28(11页) 附下载

附下载")

长江材料(001296)投资要点事件:公司发布2023年报,全年公司实现营业收入10.1亿元,同比增...

1.79 MB共11页中文简体

1天前218积分

-

招商积余 业绩平稳增长,规模持续扩张 平安证券 2024-04-26(4页) 附下载

招商积余(001914)事项:公司公布2024年一季报,一季度实现营业收入37.2亿元,同比增长12...

731.01 KB共4页中文简体

1天前018积分

-

映翰通 业绩增长亮眼,全球业务扩张 西南证券 2024-04-26(13页) 附下载

映翰通(688080)事件:公司发布2023年年度报告及2024年一季度报告。23年全年,公司实现营...

2.21 MB共13页中文简体

1天前018积分

-

长盛轴承 基本盘经营稳健,新领域成长潜力大 西南证券 2024-04-26(6页) 附下载

长盛轴承(300718)事件:公司发布2023年年报及2024年一季报,2023年实现营收11.1亿...

1.19 MB共6页中文简体

1天前018积分

-

雪祺电气 外销增速亮眼,结构持续优化 西南证券 2024-04-28(6页) 附下载

雪祺电气(001387)投资要点事件:公司发布2023年年报及 2024年一季报,2023年公司实现...

1.13 MB共6页中文简体

1天前018积分

-

招商积余 2024年一季报报点评:收入稳步增长,物管业务规模扩大 中国银河 2024-04-27(4页) 附下载

招商积余(001914)核心观点:事件:公司发布2024年一季报,2024年Q1实现营业收入37.2...

361.18 KB共4页中文简体

1天前018积分

-

伊力特 疆内品牌势能强劲,产品结构升级显著 西南证券 2024-04-28(7页) 附下载

伊力特(600197)投资要点事件:公司发布2023年和2024年一季报,2023年实现营业总收入2...

1.41 MB共7页中文简体

1天前018积分

-

迎驾贡酒 24Q1利润超预期,洞藏高增势能延续 西南证券 2024-04-28(7页) 附下载

迎驾贡酒(603198)投资要点事件:公司202]3年实现收入67.2亿元,同比+22.1%,归母净...

1.31 MB共7页中文简体

1天前018积分

-

新大陆 2023年年报点评:收单高速增长,海外+SaaS打开第二成长曲线 西南证券 2024-04-26(7页) 附下载

新大陆(000997)投资要点事件:公司发布2023年年度业绩报告。23年实现营收82.5亿元,同比...

1.28 MB共7页中文简体

1天前018积分

-

深南电路 2024年一季报点评:关注数通领域PCB增长与ABF项目释放节奏 西南证券 2024-04-28(10页) 附下载

深南电路(002916)投资要点业绩总结:2024年一季度,公司实现收入39.6亿元,同比增长42....

1.68 MB共10页中文简体

1天前018积分

-

五芳斋 粽子稳健增长,培育第二曲线 西南证券 2024-04-28(7页) 附下载

五芳斋(603237)投资要点事件:公司发布2023 年报及 2024 年一季报,2023 年实现营...

1.41 MB共7页中文简体

1天前018积分

-

天孚通信 2023年年报点评:业绩符合预期,高速率产品持续放量 西南证券 2024-04-26(6页) 附下载

天孚通信(300394)投资要点事件:公司发布2023年年度报告&2024一季度报告,2023年实现...

1.21 MB共6页中文简体

1天前018积分

-

祥生医疗 业绩符合预期,笔记本超声高速增长 西南证券 2024-04-28(7页) 附下载

祥生医疗(688358)事件:公司发布2023年年报,实现收入4.8亿元(+27%),实现归母净利润...

1.33 MB共7页中文简体

1天前218积分

-

卫宁健康 2023年年报点评:盈利修复明显,“1+X”加速落地 西南证券 2024-04-26(7页) 附下载

卫宁健康(300253)投资要点事件:公司发布2023年年度报告,实现营业收入31.6亿元,同比增长...

1.24 MB共7页中文简体

1天前218积分

-

纽威数控 2024年一季报点评:营收保持稳健,利润略有承压 西南证券 2024-04-26(5页) 附下载

纽威数控(688697)投资要点事件:公司发布2024年一季报,2024Q1实现营收5.5亿元,同比...

1.07 MB共5页中文简体

1天前018积分

-

明月镜片 23年报及24年一季报点评:核心单品增长亮眼,产品结构持续优化 西南证券 2024-04-26(7页) 附下载

明月镜片(301101)投资要点业绩摘要:公司发布2023年年报及2024年一季报,2023年公司实...

1.16 MB共7页中文简体

1天前018积分

-

芒果超媒 会员规模突破,广告逐步复苏 西南证券 2024-04-26(7页) 附下载

芒果超媒(300413)业绩总结:芒果超媒发布2023年度报告及2024年一季度报告,1)公司202...

1.25 MB共7页中文简体

1天前018积分

-

美畅股份 一季度业绩符合预期,静待钨丝母线量产 西南证券 2024-04-26(6页) 附下载

美畅股份(300861)业绩总结:公司发布2023年年报和2024年一季报。2023年公司实现营收4...

1.09 MB共6页中文简体

1天前018积分

-

精测电子 显示业务承压,半导体业务快速放量 西南证券 2024-04-26(13页) 附下载

精测电子(300567)投资要点事件:公司发布2023年年报和2024年一季报。2023年实现营收2...

2.16 MB共13页中文简体

1天前018积分

-

立华股份 养殖成绩持续改善,2024Q1扭亏为盈 西南证券 2024-04-28(7页) 附下载

立华股份(300761)投资要点业绩总结:公司发布]2023年年度报告&2024年一季度报告。202...

1.41 MB共7页中文简体

1天前018积分