爱美客2023年报点评:毛利率稳步提升,濡白天使高速增长东方财富证券2024-03-20.pdf

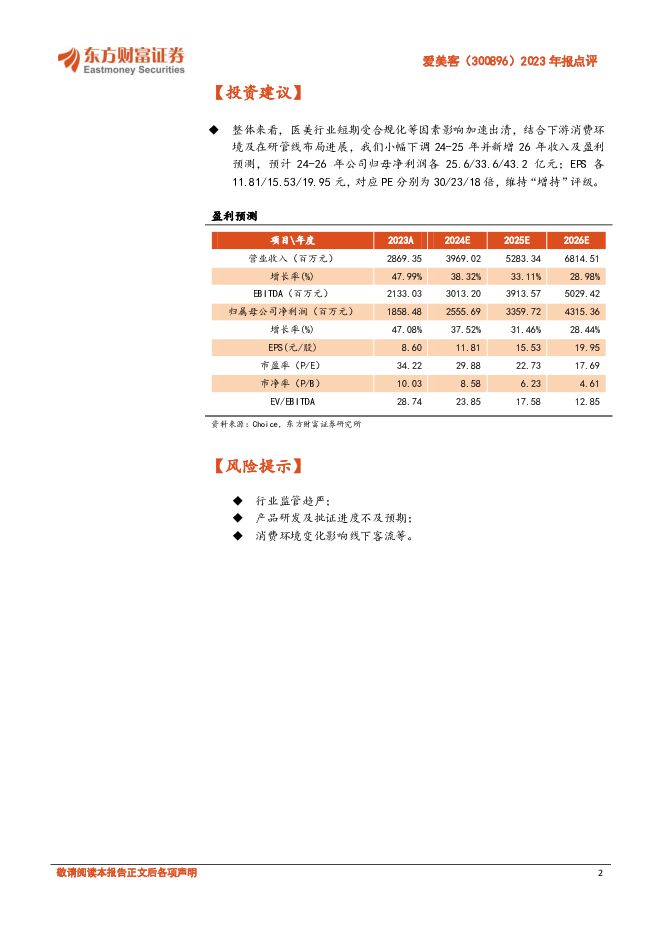

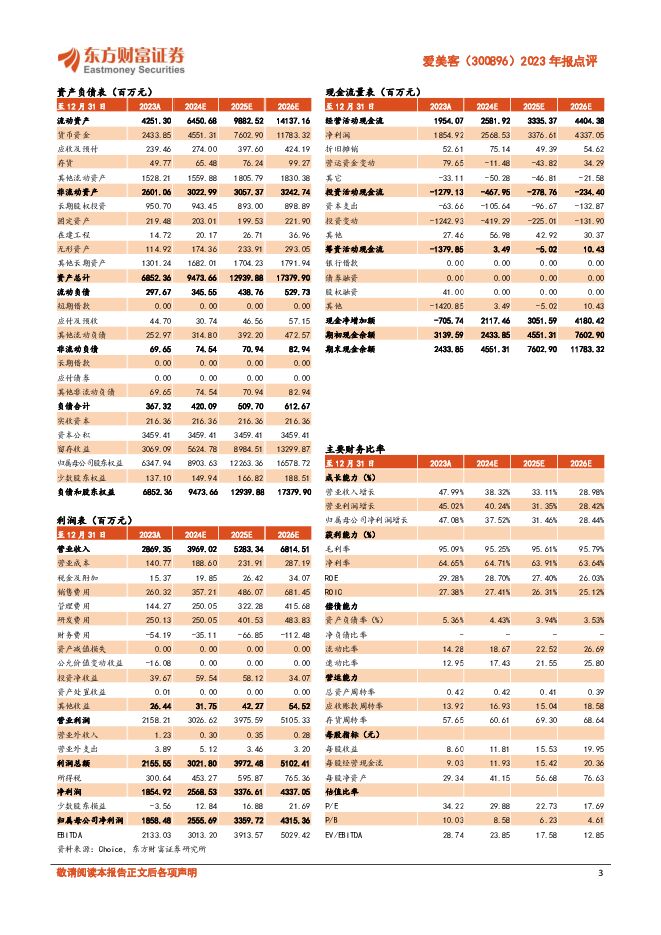

摘要:爱美客(300896)【投资要点】公司发布2023年年报。23年实现收入28.7亿元(+48.0%);归母净利润18.6亿元(+47.1%);扣非归母净利润18.3亿元(+53.0%),业绩位于此前预告中值,全年超额完成股权激励目标。分季度看,Q2高增,Q3相对平淡,Q1-Q4营收同比各+46%/+83%/+18%/+56%,归母净利同比各+51%/+77%/+13%/+59%。毛利率稳步提升,核心品类结构优化。①毛利率:95.09%(+0.24pct),受益于凝胶类注射产品占比和毛利率双升,溶液/凝胶类产品毛利率各+0.25pct/+0.97pct。②费率:销售费率9.07%(+0.68pct),主要系新品推广及营销团队搭建;管理费率5.03%(-1.44pct),主因港股上市费用减少等;研发费率8.72%(-0.21pct),主要系研发人员支出。③归母净利率:64.77%(-0.4pct),扣非后63.82%(+2.06pct)。濡白天使延续高增长,如生天使配合补位再生矩阵。分产品看,23年溶液类注射产品收入16.71亿元(+29.2%,占比58.2%),其中嗨体延续稀缺性增长动能。凝胶类注射产品收入11.58亿元(+81.43%,占比40.4%),其中濡白天使继续放量,采取医生认证制度形成良好口碑基础,加速各类机构渗透;新品如生天使较濡白柔韧性更高、延展性更强,逐步培育后将提升业绩增量。截至23年末,公司拥有400余名销售和市场人员,覆盖国内约7000家医疗美容机构,直销占比62.26%。在研管线丰富度进阶,23年补充能量源设备管线。用于纠正颏部后缩的医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶、注射用A型肉毒素处于注册申报阶段;第二代面部埋植线、利多卡因丁卡因乳膏处于临床试验阶段;注射用透明质酸酶处于临床前在研阶段。体重管理与减脂方面,公司与北京质肽合作引入司美格鲁肽产品,23年投资5000万持有质肽4.89%股权。能量源设备方面,公司与Jeisys签订中国内地独家经销协议,引入其旗下2款已在韩国实现商业化的皮肤无创抗衰仪器Density和LinearZ。【投资建议】整体来看,医美行业短期受合规化等因素影响加速出清,结合下游消费环境及在研管线布局进展,我们小幅下调24-25年并新增26年收入及盈利预测,预计24-26年公司归母净利润各25.6/33.6/43.2亿元;EPS各11.81/15.53/19.95元,对应PE分别为30/23/18倍,维持“增持”评级。【风险提示】行业监管趋严;产品研发及批证进度不及预期;消费环境变化影响线下客流等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

英维克 2023年报&一季报点评:24Q1业绩亮眼,“全链条”平台持续提升竞争力 东方财富证券 2024-04-25(4页) 附下载

附下载")

英维克(002837)【投资要点】近期,公司发布2023年年报及2024年一季报。2023年:营业收...

538.68 KB共4页中文简体

2天前018积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

2天前218积分

-

兴业科技 2023年报&一季报点评:汽车内饰用皮革快速增长,积极开拓海外市场 东方财富证券 2024-04-25(4页) 附下载

附下载")

兴业科技(002674)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

525.22 KB共4页中文简体

2天前218积分

-

闻泰科技 2023年报&一季报点评:23年多双“靴子”落地,阶段性推进ODM业务领域扩展 东方财富证券 2024-04-25(4页) 附下载

闻泰科技(600745)【投资要点】2024年4月23日,闻泰科技公告2023年报和2024年一季报...

546.29 KB共4页中文简体

2天前018积分

-

水羊股份 2023年报&一季报点评:伊菲丹抖音高速增长,关注高奢品牌运营进展 东方财富证券 2024-04-25(4页) 附下载

附下载")

水羊股份(300740)【投资要点】公司发布2023年及2024年一季报。2023年实现收入44.9...

538.86 KB共4页中文简体

2天前218积分

-

爱美客 业绩符合预期,增长势能持续释放 国金证券 2024-04-25(4页) 附下载

爱美客(300896)2024年4月24日,公司发布2024年一季度报告。1Q24年公司实现收入8....

958.99 KB共4页中文简体

2天前018积分

-

东方财富 证券业务回暖,回购彰显信心 国信证券 2024-04-25(6页) 附下载

东方财富(300059)核心观点东方财富发布2024年第一季度报告。一季度公司实现营业收入24.56...

884.34 KB共6页中文简体

2天前218积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

2天前218积分

-

爱美客 公司信息更新报告:一季度经营业绩符合预期,看好医美龙头长期成长 开源证券 2024-04-25(4页) 附下载

爱美客(300896)事件:公司一季度营收同比+28.2%,归母净利润同比+27.4%公司发布一季报...

844.36 KB共4页中文简体

2天前018积分

-

爱美客 2024Q1业绩点评报告:业绩增速放缓,研发投入持续加强 万联证券 2024-04-25(4页) 附下载

爱美客(300896)报告关键要素:2024年4月24日,公司发布2024年一季报。2024Q1,公...

804.93 KB共4页中文简体

2天前218积分

-

爱美客 2024年一季报点评:24Q1归母净利润同比+27%,增长符合预期 民生证券 2024-04-25(3页) 附下载

爱美客(300896)事件概述:4月24日,爱美客发布2024年第一季度报告。24Q1,实现营业收入...

742.66 KB共3页中文简体

2天前018积分

-

爱美客 一季度归母净利润增长27%,产品矩阵建设稳步推进 国信证券 2024-04-25(6页) 附下载

爱美客(300896)核心观点一季度业绩增长稳健,主要产品持续扩大规模体量。公司2024年一季度营收...

592.56 KB共6页中文简体

2天前218积分

-

东方财富 2024年一季报点评:自营表现亮眼,期待市场活跃度回升 东吴证券 2024-04-25(3页) 附下载

东方财富(300059)投资要点事件:东方财富发布2024年一季报,公司24Q1实现营业总收入24....

420.91 KB共3页中文简体

2天前118积分

-

东方财富 经纪两融市占率持续提升,自营有望开辟第二增长极 信达证券 2024-04-25(5页) 附下载

东方财富(300059)事件:东方财富发布2024年一季报,公司一季度实现营收24.56亿元,同比-...

414.47 KB共5页中文简体

2天前018积分

-

爱美客 Q1稳健,产品管线持续扩充 群益证券 2024-04-25(3页) 附下载

附下载")

爱美客(300896)结论与建议:业绩概要:24Q1实现营收8.1亿,同比增28.2%,录得净利润5...

454.07 KB共3页中文简体

2天前018积分

-

爱美客 2024年一季报业绩点评:一季度业绩符合预期,看好核心产品放量 中国银河 2024-04-25(3页) 附下载

爱美客(300896)核心观点:事件:公司发布2024年一季度报告,2024年一季度实现营业收入8....

383.55 KB共3页中文简体

2天前018积分

-

策略专题:季度区间内的行业配置方法探索 东方财富证券 2024-04-25(21页) 附下载

【核心观点】在季度区间的时长内,通过量价类信息,和分析师盈利预期的信息,构建两大类因子,分别寻找每个...

1.11 MB共21页中文简体

2天前010积分

-

微电生理 深度研究:电生理国产破局者,引领尖端壁垒重塑 东方财富证券 2024-04-24(38页) 附下载

附下载")

微电生理(688351)【投资要点】电生理实力国产领先,冰火电三大能量协同布局打破外资尖端壁垒。成立...

3.23 MB共38页中文简体

3天前418积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

附下载")

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

3天前218积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

3天前018积分