航亚科技公司深度报告:国际业务快速恢复,转动件结构件、医疗锻件接力成长中原证券2024-03-19.pdf

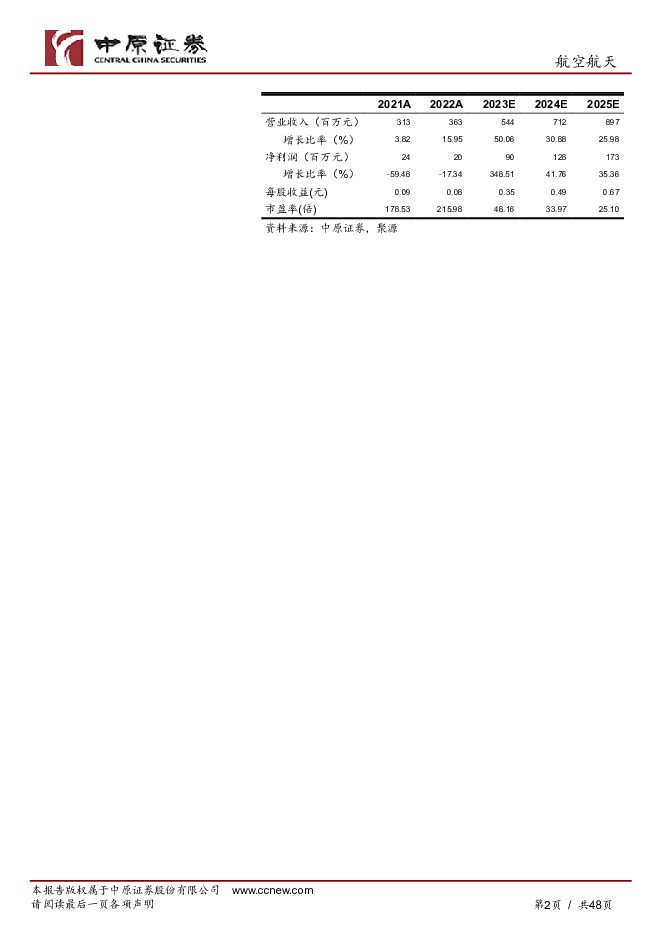

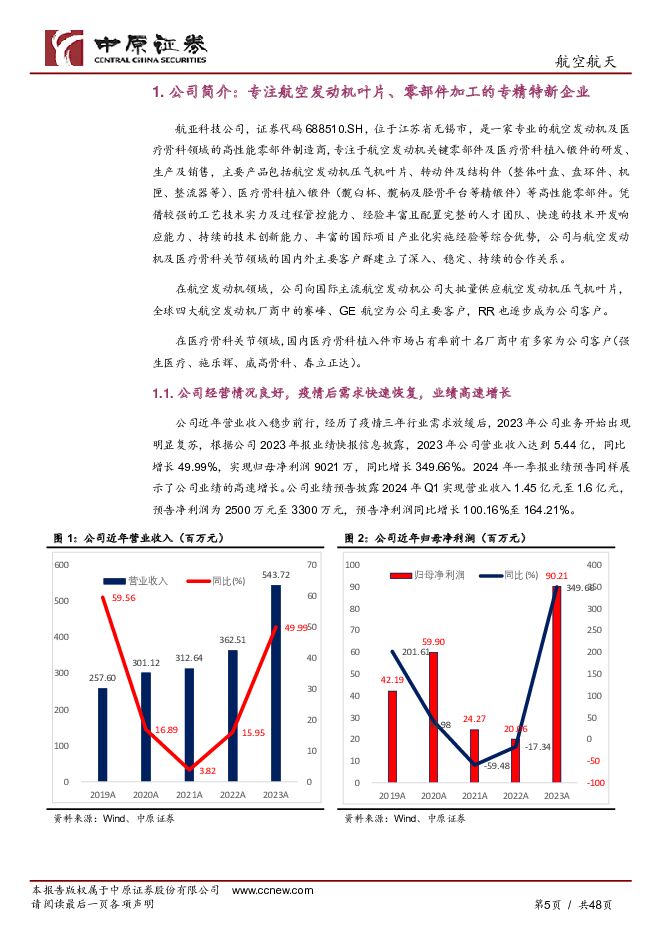

摘要:航亚科技(688510)投资要点:公司简介:专注航空发动机叶片、零部件加工的专精特新企业公司专注航空发动机压气机叶片、转动件及结构件(整体叶盘、盘环件、机匣、整流器等)、医疗骨科植入锻件研发生产。公司精锻叶片获得国际航空发动机龙头CFM公司50%以上市场份额,充分得到了国际供应链验证与认可,为未来国产化打下基础。国内市场航发、商发是公司主要客户。国际航空运输快速修复,发动机需求恢复增长,国际业务快速修复疫情后国际航空运输处于快速修复期,民航发动机需求迎来恢复性增长。公司大客户CFM公司是国际航空发动机龙头企业,市场份额53%以上,充分受益国际航空发动机需求增长,同时CFM公司新一代LEAP系列发动机逐步替代巨额存量的CFM56系列发动机,预计公司未来几年国际外包业务将快速恢复增长。夯实叶片主业,培育转动件结构件、医疗锻件等新兴业务接力成长公司积极培育叶片国际外包以外的业务,充分利用公司精锻加工技术,开展了航空发动机转动件结构件、医疗锻件业务的培育,成为公司第二增长点。十四五进入最后两年,国内航空发动机需求有望加速,公司叶片、转动件结构件等高附加值产品未来几年需求有望增长,中期看国产大飞机量产将极大打开公司航空零部件市场空间。此外,受益老龄化加剧,我国骨科植入医疗器械市场空间复合增长14%以上,公司医疗骨科锻件受益行业复合高增长、国产化替代有望持续增长。盈利预测及投资评级我们预测公司2023年-2025年营业收入分别为5.44亿、7.12亿、8.97亿,归母净利润分别为0.9亿、1.28亿、1.73亿。按照2024年3月15日收盘价计算,公司2023年-2025年对应PE分别为48.16X、33.97X、25.1X。考虑到疫情过后国际、国内航空发动机零部件市场都面临快速修复,公司业绩有望快速增长。公司具备航空发动机叶片加工的核心技术,是我国航空发动机产业链优质配套企业,公司对比同行上市公司估值相对较低,市值较小,具有较大成长空间,首次覆盖,给予“买入”评级。风险提示:1)国际航空运输需求不及预期,航空发动机需求不及预期;2)国内军用航空产品研发、量产进度不及预期,交付有波动;3)国产大飞机、国产民航发动机新型号研制、量产进度不及预期;4)国际政治形势变化,公司与国外客户供应链关系被冲击,市场份额受影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

券商板块月报:券商板块2024年3月回顾及4月前瞻 中原证券 2024-04-25(8页) 附下载

附下载")

券商板块2024年3月行情回顾:3月券商指数再度明显转弱。中信二级行业指数证券Ⅱ全月下跌6.14%,...

589.3 KB共8页中文简体

2天前020积分

-

云铝股份 公司点评报告:重点项目顺利投产,产业链有望继续升级 中原证券 2024-04-25(5页) 附下载

云铝股份(000807)事件:公司发布2023年年报,2023年公司实现营业收入426.69亿元,同...

427.15 KB共5页中文简体

2天前218积分

-

许继电气 年报点评:连续五年业绩提升 特高压工程建设提速助力公司成长 中原证券 2024-04-25(5页) 附下载

许继电气(000400)事件:公司发布2023年年报:公司实现营业收入170.61亿元,同比增长13...

396.26 KB共5页中文简体

2天前218积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

2天前018积分

-

芒果超媒 年报点评:会员业务发展提速,广告业务逐渐企稳,关注优质内容输出能力 中原证券 2024-04-25(5页) 附下载

芒果超媒(300413)2023年公司实现营业收入146.28亿元,同比增加4.66%;归母净利润3...

437.53 KB共5页中文简体

2天前018积分

-

晶科能源 年报点评:Q4业绩有所承压,TOPCon领先地位明显 中原证券 2024-04-25(5页) 附下载

晶科能源(688223)事件:公司发布2023年年报:实现营业总收入1186.82亿元,同比增长43...

461.61 KB共5页中文简体

2天前218积分

-

建龙微纳 年报点评:分子筛业务表现稳健,业务结构优化构建长期增长动力 中原证券 2024-04-25(5页) 附下载

建龙微纳(688357)投资要点:公司公布2023年年度报告,2023年公司实现营业收入9.72亿元...

369.68 KB共5页中文简体

2天前218积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

3天前020积分

-

2023年中国医疗半导体行业概览:医疗半导体国产化率低但增速迅猛,能否打破进口依赖的困境? 头豹研究院 2024-04-24(8页) 附下载

附下载")

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体。医疗半导体行业指的是利用半导体技术、材料和工...

958.3 KB共8页中文简体

3天前220积分

-

紫金矿业 公司点评报告:业绩稳步提升,规模实力有望再上新台阶 中原证券 2024-04-24(5页) 附下载

附下载")

紫金矿业(601899)事件:公司发布2023年年报和2024年一季报。2023年,公司实现营业收入...

418.75 KB共5页中文简体

3天前218积分

-

紫金矿业 公司点评报告:业绩稳步提升,规模实力有望再上新台阶 中原证券 2024-04-24(5页) 附下载

紫金矿业(601899)事件:公司发布2023年年报和2024年一季报。2023年,公司实现营业收入...

418.75 KB共5页中文简体

3天前418积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

3天前018积分

-

航亚科技 2023年报及2024一季报点评:国内业务结构调整见成效,国际业务收入增长强劲,盈利能力显著提升 中航证券 2024-04-24(8页) 附下载

附下载")

航亚科技(688510)事件:3月28日公司公告,2023年实现营收(5.44亿元,+49.93%)...

2 MB共8页中文简体

3天前518积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

3天前018积分

-

兆易创新 2023年报及2024年一季报点评:持续丰富产品线及提升市占率,有望受益于存储器周期复苏 中原证券 2024-04-24(5页) 附下载

附下载")

兆易创新(603986)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

312.53 KB共5页中文简体

3天前218积分

-

航亚科技 2023年报及2024一季报点评:国内业务结构调整见成效,国际业务收入增长强劲,盈利能力显著提升 中航证券 2024-04-24(8页) 附下载

航亚科技(688510)事件:3月28日公司公告,2023年实现营收(5.44亿元,+49.93%)...

2 MB共8页中文简体

3天前218积分

-

兆易创新 2023年报及2024年一季报点评:持续丰富产品线及提升市占率,有望受益于存储器周期复苏 中原证券 2024-04-24(5页) 附下载

兆易创新(603986)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

312.53 KB共5页中文简体

3天前018积分

-

祥生医疗 2023年归母净利润增长38%,海外业务快速增长 国信证券 2024-04-24(7页) 附下载

附下载")

祥生医疗(688358)核心观点2023年业绩增长较快,2024年一季度受2023年同期高基数影响。...

480.86 KB共7页中文简体

3天前018积分

-

祥生医疗 2023年归母净利润增长38%,海外业务快速增长 国信证券 2024-04-24(7页) 附下载

祥生医疗(688358)核心观点2023年业绩增长较快,2024年一季度受2023年同期高基数影响。...

480.86 KB共7页中文简体

3天前018积分

-

厦钨新能 年报点评:业绩短期承压,一季度出货增长 中原证券 2024-04-24(8页) 附下载

附下载")

厦钨新能(688778)事件:公司公布2023年年度报告。投资要点:公司业绩短期承压。2023年,公...

737.85 KB共8页中文简体

3天前018积分