工业富联2023年年度报告点评:盈利能力大幅提升,AI时代大有可为国元证券2024-03-17.pdf

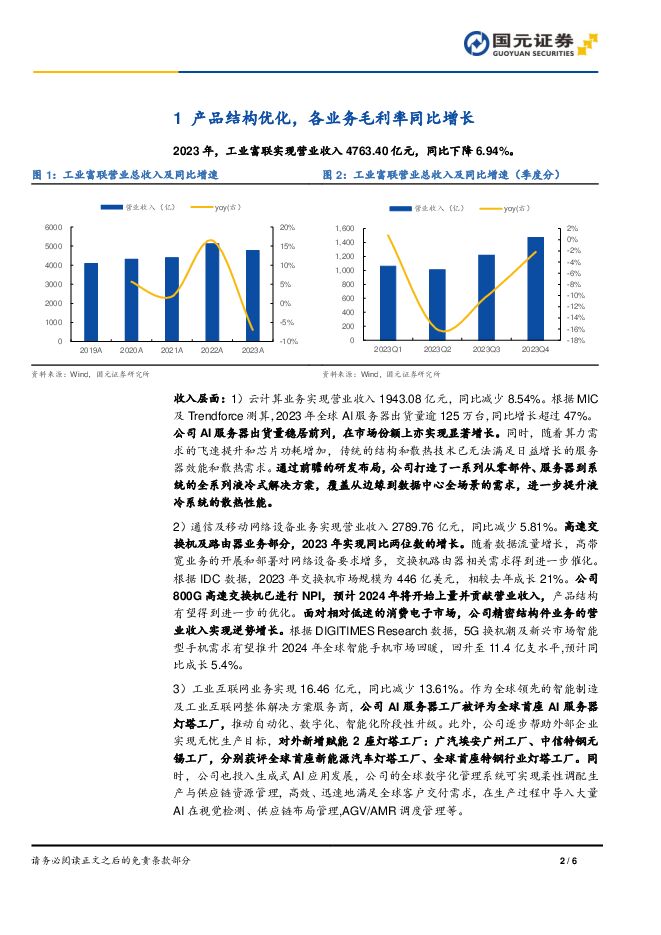

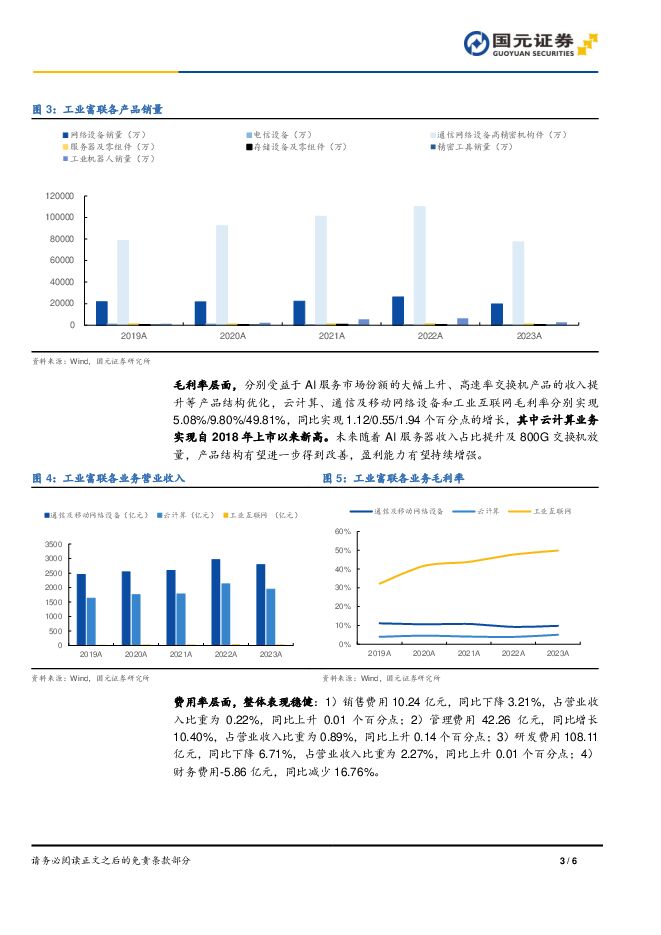

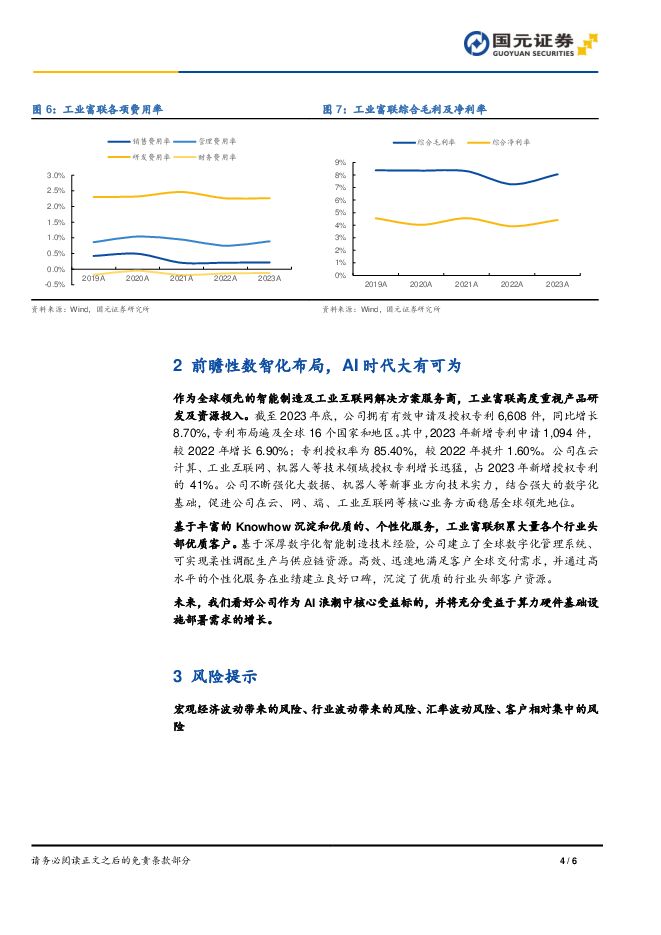

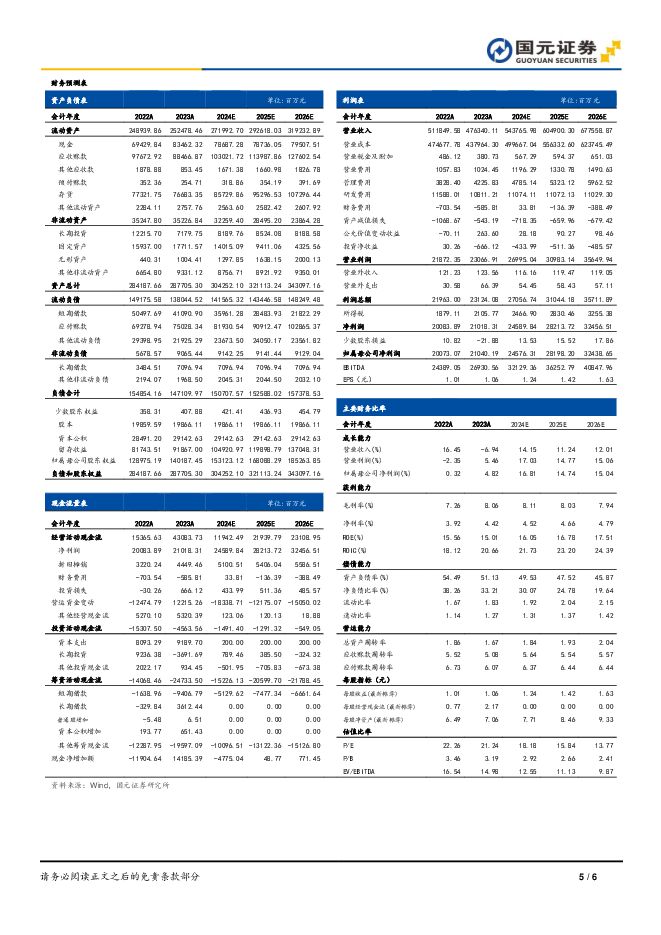

摘要:工业富联(601138)事件:3月14日晚,工业富联发布2023年度报告。报告期内,公司实现营业收入4763.40亿元,同比减少6.94%;归母净利润210.40亿元,同比增长4.82%;扣非归母净利润202.09亿元,同比增长9.8%。其中,单Q4公司实现营业收入1475.22亿元,同比减少2.15%;归母净利润75.55亿元,同比减少8.72%;扣非归母净利润66.76亿元,同比减少5.49%。点评:收入侧短期承压,AI服务器市场份额大幅提升受业务结构调整影响,各业务板块收入侧承压:1)云计算业务实现营业收入1943.08亿元,其中云服务商产品占比快速提升至近五成,AI服务器市场份额大幅提升;2)通信及移动网络设备业务实现营业收入2789.76亿元,其中高速交换机及路由器营业收入较去年同期呈两位数增长,终端精密结构件的营业收入同比呈现逆势成长;3)工业互联网业务实现16.46亿元,年内公司共实现新增赋能3座世界级灯塔工厂,目前已累计助力打造9座灯塔工厂。盈利端各业务毛利率均实现同比增长:1)毛利率方面,得益于AI相关产品收入占比与市场份额提升,云计算、通信及移动网络设备和工业互联网毛利率分别实现5.08%/9.80%/49.81%,同比实现1.12/0.55/1.94个百分点的增长,其中云计算业务毛利率自2018年上市以来首次突破5%。作为数字经济领军企业,将充分受益于数智化浪潮下AI硬件需求爆发随着ChatGPT持续火爆,AI应用如雨后春笋般涌现。各大云服务商亦在不断加码对AI相关投入,在AI创新推动下算力硬件基础设施亦在不断升级,工业富联服务器出货量稳居前列,并在产业链关键环节处于行业领先地位;800G高速交换机已进行NPI,公司预计2024年将开始上量并贡献营业收入。同时,通过在智能制造领域的长期积累和响应速度等方面的优势,公司已沉淀了大批头部优质客户,为未来发展提供了更多可能。投资建议与盈利预测随着算力硬件部署需求的持续推进,公司AI相关产品的上量,我们认为公司将充分受益于数智浪潮下硬件设施的扩容。我们预计2024-2026年,公司营业收入分别为5437.66、6049.00、6775.59亿元;归母净利润分别为245.76、281.98、324.39亿元,对应PE估值分别为18x、16x、14x。维持“买入”评级。风险提示宏观经济波动风险、行业波动风险、汇率波动风险、客户相对集中的风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

附下载")

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

3天前220积分

-

深南电路 公司首次覆盖报告:AI驱动产品结构升级,高端基板有望突破 国元证券 2024-04-25(17页) 附下载

附下载")

深南电路(002916)报告要点深南电路构建成业内独特的“3-In-One”业务布局,即在加强PCB...

2.99 MB共17页中文简体

3天前218积分

-

科德教育 手握国产AI芯片独角兽股权,价值亟待重估 华源证券 2024-04-25(28页) 附下载

科德教育(300192)立身油墨,转型教育,着眼新兴。公司原名为苏州科斯伍德油墨股份有限公司,专注于...

1.91 MB共28页中文简体

3天前218积分

-

海康威视 公司年报点评:初步完成AIoT战略转型,24年归母净利润目标160-170亿 海通国际 2024-04-25(12页) 附下载

海康威视(002415)投资要点:初步完成智能物联(AIoT)战略转型,24年归母净利润目标160-...

2.08 MB共12页中文简体

3天前018积分

-

科达自控 北交所信息更新:布局取得成效维持收入高增,AI赋能智慧矿山+充换电业务驱动长期增量 开源证券 2024-04-25(4页) 附下载

科达自控(831832)2023年公司收入增长27.05%至4.4亿元,盈利及毛利率水平持续提升20...

831.42 KB共4页中文简体

3天前218积分

-

淳中科技 公司信息更新报告:净利润增速超预期,牵手AI计算领导者迈向新纪元 开源证券 2024-04-25(4页) 附下载

附下载")

淳中科技(603516)国内领先的显控系统设备及解决方案提供商,维持“买入”评级我们维持公司2024...

822.1 KB共4页中文简体

3天前218积分

-

机械设备行业周报:AI赋能人形机器人,加速构建新质生产力 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:我国首次利用核电商用堆批量生产碳-14同位素,打破国内碳-14同位素依赖进口的难题。本次碳-1...

4.31 MB共15页中文简体

4天前220积分

-

计算机行业周报:Meta推出开源Llama 3,关注国内AI产业技术进步 华龙证券 2024-04-24(11页) 附下载

附下载")

摘要:开源推动大模型产业进步,有望进一步推动国内算力需求。近期,Meta发布开源大模型Llama38...

683.2 KB共11页中文简体

4天前020积分

-

电子行业周报:英伟达股价单日大跌10%,台积电坚定看好AI需求前景 中航证券 2024-04-24(17页) 附下载

附下载")

行情回顾本周电子(申万)板块指数周涨跌幅为-2.59%,在申万一级行业涨跌幅中排名第22。电子行业(...

4.14 MB共17页中文简体

4天前020积分

-

传媒行业动态跟踪:互联网的三种“AI组织架构” 华福证券 2024-04-24(2页) 附下载

附下载")

投资要点:事件:2024年4月18日,Meta开源大模型LLaMA-3,包括8B和70B两个版本,其...

314.7 KB共2页中文简体

4天前420积分

-

沪电股份 数通PCB领域传统强者,乘AI之风实现业绩高增 平安证券 2024-04-24(23页) 附下载

附下载")

沪电股份(002463)平安观点:国内领先高端PCB厂商,深耕数通和汽车两大领域。公司是国内高端PC...

2.6 MB共23页中文简体

4天前018积分

-

沪电股份 数通PCB领域传统强者,乘AI之风实现业绩高增 平安证券 2024-04-24(23页) 附下载

沪电股份(002463)平安观点:国内领先高端PCB厂商,深耕数通和汽车两大领域。公司是国内高端PC...

2.6 MB共23页中文简体

4天前218积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

附下载")

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

4天前418积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

附下载")

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

4天前018积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

4天前418积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

4天前218积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

附下载")

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

4天前418积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

4天前418积分

-

昆仑万维 2023年年报点评:经营性业绩稳健,All in AI战略持续兑现 东吴证券 2024-04-24(3页) 附下载

附下载")

昆仑万维(300418)投资要点事件:2023年公司实现营收49.15亿元,yoy+3.78%,归母...

772.88 KB共3页中文简体

4天前018积分

-

昆仑万维 2023年年报点评:经营性业绩稳健,All in AI战略持续兑现 东吴证券 2024-04-24(3页) 附下载

昆仑万维(300418)投资要点事件:2023年公司实现营收49.15亿元,yoy+3.78%,归母...

772.88 KB共3页中文简体

4天前218积分