煤炭行业复盘报告:2003年以来煤炭股五阶段深度历史复盘国海证券2024-03-12.pdf

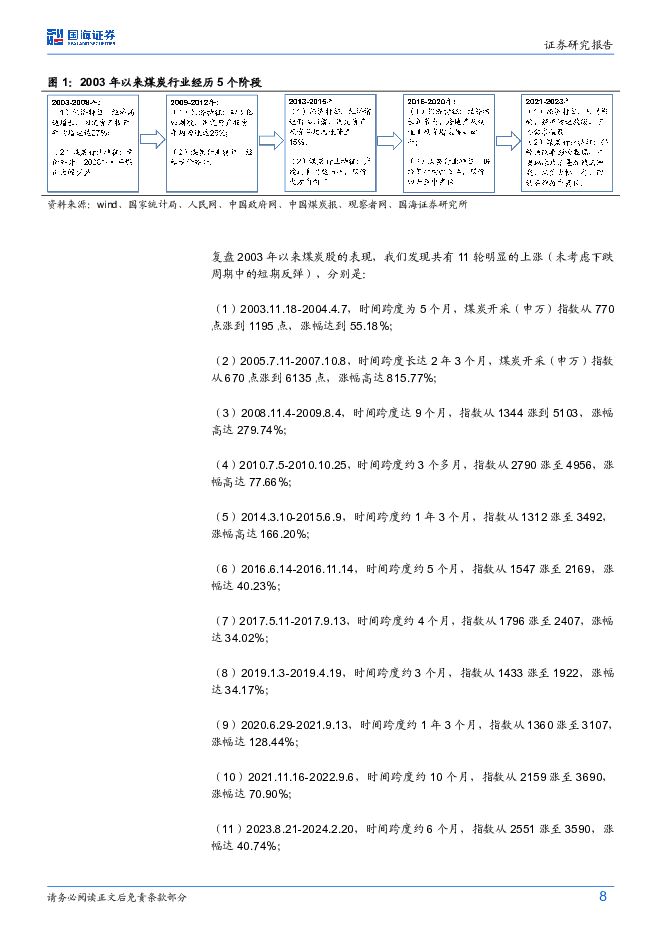

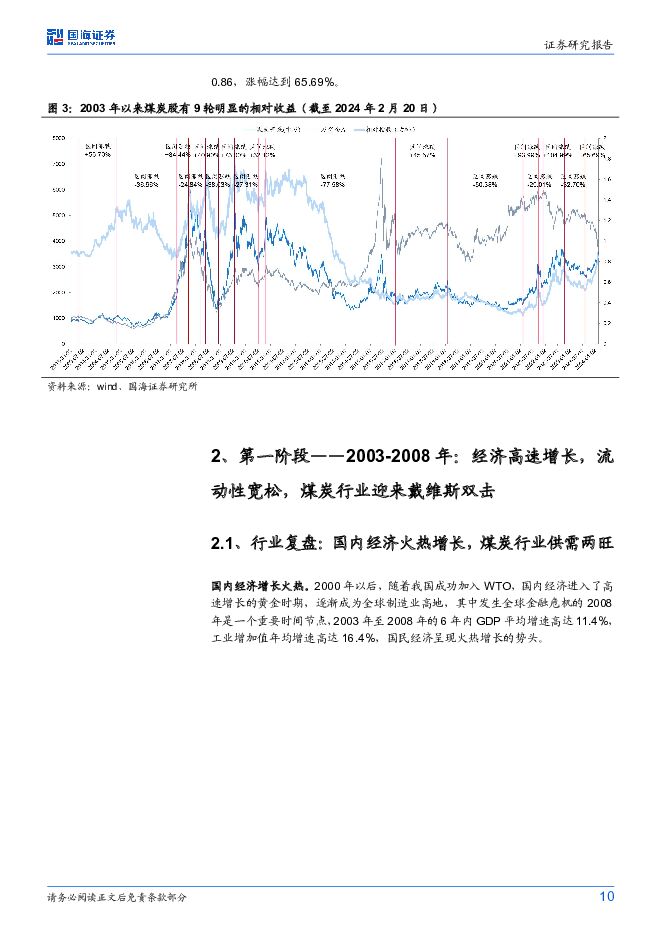

摘要:投资要点:概述:为了更好地研究煤炭行业的变化及驱动因素,我们把2003年以来的数年划分为5个阶段,分别是:2003-2008年、2009-2011年、2012-2015年、2016-2020年、2021-2024年。期间,煤炭股共取得11轮明显的绝对收益(9轮相对收益),其中5轮主要依赖估值端推动。第一阶段——2003-2008年:量价齐升。这一阶段,国内经济高速增长,煤炭行业需求旺盛。固定资产投资年均增速达27%,火电、生铁、水泥产量年均增速达到13%、19%、13%,煤炭产量年均增速13%,价格中枢上移。从股价表现来看,第一次绝对收益区间(2003.11.18-2004.4.7)处于通胀上升期,流动性收紧,股票上涨主要由盈利端推动。第二次绝对收益区间(2005.7.11-2007.10.8),煤炭股迎来大牛市,板块戴维斯双击。第二阶段——2009-2011年:政策刺激。为应对全球金融危机,政府出台“四万亿计划”,稳住了经济增长速度,固定资产投资年均增速达26%,火电、生铁、水泥产量年均增速分别为11%、11%、17%,煤炭行业延续量价齐升。从股价表现来看,第三、四次绝对收益(2008.11.4-2009.8.4、2010.7.5-2010.10.25)皆主要来自PE估值端的推动(分别贡献105%、73%),前者是受益于四万亿刺激计划的出台,后者是受益于2010年7月中央政治局会议的稳增长定调。第三阶段——2012-2015年:产能过剩。刺激政策退潮,经济增速回落,固定资产投资年均增速降至16.5%,火电、生铁、水泥产量年均增速分别降至1.1%、1.7%、3.5%,煤炭行业产能过剩问题突显,煤价大方向持续向下。从股价表现来看,第五次绝对收益(2014.3.10-2015.6.9)盈利端贡献-15%,估值端贡献+115%,股价上涨全都得益于估值提升,当时处于大盘的“资金杠杆牛”阶段,煤炭板块涨幅居于市场的中下游水平,未取得相对收益。第四阶段——2016-2020年:供给侧改革。2016年以来经济有所复苏,房地产及制造业投资增速下滑,火电、生铁、水泥产量年均增速分别为3.3%、3.0%、2.6%,煤炭行业以淘汰产能的供给侧结构性改革为特征,煤价迅速回升至中高位。复盘发现,第六、七次绝对收益(2016.6.14-2016.11.14、2017.5.11-2017.9.13)皆主要来自盈利端的推动(分别贡献99%、70%),市场出于对周期行业盈利持续性的担忧打压估值水平;第八次绝对收益(2019.1.3-2019.4.19)由估值端推动(贡献94%)。第五阶段——2021-2024年:供需矛盾凸显。后供给侧时代,新产能衔接不足的瓶颈愈发明显,国内火电需求稳步上行,俄乌冲突带来的能源供应格局变化加剧了供需矛盾,国内和国际能源价格均有大幅波动,价格中枢整体上移。国内产量增速分别达到4.7%、9.0%、2.9%。复盘发现,第九次(2020.6.29-2021.9.13,主要上涨区间位于2021年,故划入2021-2024年区间内)和第十次(2021.11.16-2022.9.6)绝对收益盈利端分别贡献62%和70%,主要得益于煤价上涨带来的盈利提升;第十一次(2023.8.21-2024.2.20)绝对收益主要受益于估值的抬升。投资建议:在能源转型过程中,需要对能源系统平稳运行进行保驾护航,安全稳定和成本低廉的煤电无疑是最佳选择。中长期来看,火力发电在发电领域主体地位不会改变,遇到极端情况下地位还会进一步强化,“十四五”期间火电新装机组同比明显提升,火电生产仍呈现不断增长的势头,同时油价维持在中高位,煤化工项目的建设和生产积极性都有提升,未来若干年煤炭需求或将持续提升。然而开采煤矿手续复杂、建设和生产周期长,新建矿井成本大幅抬升,主流煤企新建矿井意愿仍然很弱,行业在产产能基本达到高负荷状态,经历过去两年产能核增后,核增空间已经大幅减少,叠加东部等地区资源枯竭矿井不断退出,行业供给约束的能力依然没变。我们预计未来若干年,煤炭行业依然维持紧平衡状态,煤炭行业资产质量高,账上现金流充沛,煤炭上市公司呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征,建议淡化煤价短期波动,把握煤炭板块价值属性,维持行业“推荐”评级。动力煤股建议关注:中国神华(长协煤占比高,业绩稳健高分红);陕西煤业(资源禀赋优异,业绩稳健高分红);兖矿能源(海外煤矿资产规模大,弹性高分红标的);中煤能源(长协比例高,低估值标的);山煤国际(煤矿成本低,盈利能力强分红高);晋控煤业(账上净货币资金多,业绩有提升改善空间);广汇能源(煤炭天然气双轮驱动,产能扩张逻辑顺畅);新集能源(煤电一体化程度持续深化,盈利稳定投资价值高)。冶金煤建议关注:潞安环能(市场煤占比高,业绩弹性大);山西焦煤(炼焦煤行业龙头,山西国企改革标的);淮北矿业(低估值区域性焦煤龙头,煤焦化等仍有增长空间);平煤股份(高分红的中南地区焦煤龙头,发行可转债)。煤炭+电解铝建议关注:神火股份(煤电一体化,电解铝弹性标的)。无烟煤建议关注:华阳股份(布局钠离子电池,新老能源共振);兰花科创(资源禀赋优异,优质无烟煤标的)。风险提示:1)经济增速不及预期风险;2)政策调控力度超预期的风险;3)可再生能源持续替代风险;4)煤炭进口影响风险;5)重点关注公司业绩可能不及预期风险;6)历史数据分析方法的局限性;7)测算或有误差,以实际为准。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

附下载")

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

1天前020积分

-

煤炭行业基金持仓分析:2024Q1配置小幅提升,低配幅度扩大 德邦证券 2024-04-25(9页) 附下载

投资要点:2024年一季度,煤炭板块超额收益明显。2024年Q1,煤炭行业市场表现比较优异,大幅跑赢...

1.04 MB共9页中文简体

1天前020积分

-

中触媒 2023年年报及2024年一季报点评:2024年一季度业绩同比大增,募投项目进展顺利 国海证券 2024-04-25(11页) 附下载

中触媒(688267)事件:2024年4月23日,中触媒发布2023年年度报告:2023年公司实现营...

1006.34 KB共11页中文简体

1天前218积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

1天前018积分

-

新洋丰 2024年一季报点评:销售推迟影响一季度业绩,看好复合肥量利修复 国海证券 2024-04-25(7页) 附下载

附下载")

新洋丰(000902)事件:2024年4月25日,新洋丰发布2024年一季度报告:公司2024Q1实...

541.8 KB共7页中文简体

1天前218积分

-

龙佰集团 2023年年报及2024年一季报点评报告:2023年产销量再创新高,钛铁矿景气高位延续 国海证券 2024-04-25(14页) 附下载

龙佰集团(002601)事件:2024年4月23日,龙佰集团发布2023年年度报告及2024年一季报...

1.27 MB共14页中文简体

1天前218积分

-

华鲁恒升 2024年一季报点评:一季度业绩同比增长,荆州基地打开成长空间 国海证券 2024-04-25(8页) 附下载

华鲁恒升(600426)事件:2024年4月25日,华鲁恒升发布2024年一季度报告:公司2024Q...

1.3 MB共8页中文简体

1天前018积分

-

聚合顺 2024年一季报点评报告:2024年Q1业绩同比增长,看好户外服饰需求提升 国海证券 2024-04-25(6页) 附下载

聚合顺(605166)事件:2024年4月23日,聚合顺发布2024年一季度报告:2024年Q1单季...

320.11 KB共6页中文简体

1天前218积分

-

恒源煤电 2024年一季报点评:煤炭产销环比增长,毛利率环比大幅抬升 民生证券 2024-04-25(3页) 附下载

恒源煤电(600971)事件:2024年4月25日,公司发布2024年一季报。2024年一季度,公司...

673.36 KB共3页中文简体

1天前218积分

-

恒力石化 2024年一季报点评:2024Q1经营大幅改善,与沙特阿美签署谅解备忘录 国海证券 2024-04-25(9页) 附下载

恒力石化(600346)事件:2024年4月22日,恒力石化发布2024年一季度报告:2024年Q1...

697.82 KB共9页中文简体

1天前218积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

1天前110积分

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

2天前020积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

附下载")

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

2天前218积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

2天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2天前218积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

附下载")

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

2天前218积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

2天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

2天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

2天前418积分