卫星化学2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间国海证券2024-04-24.pdf

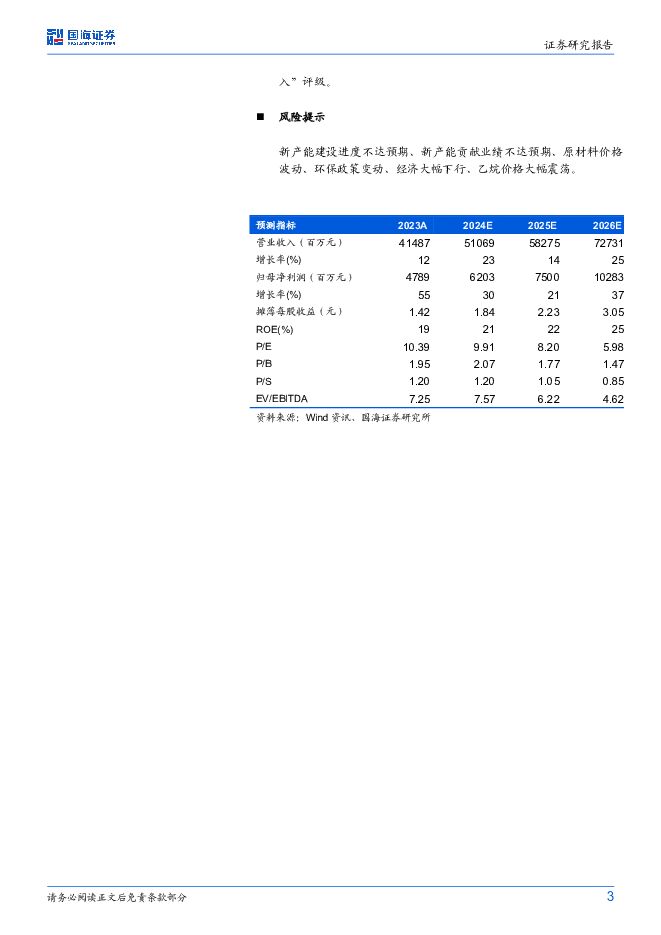

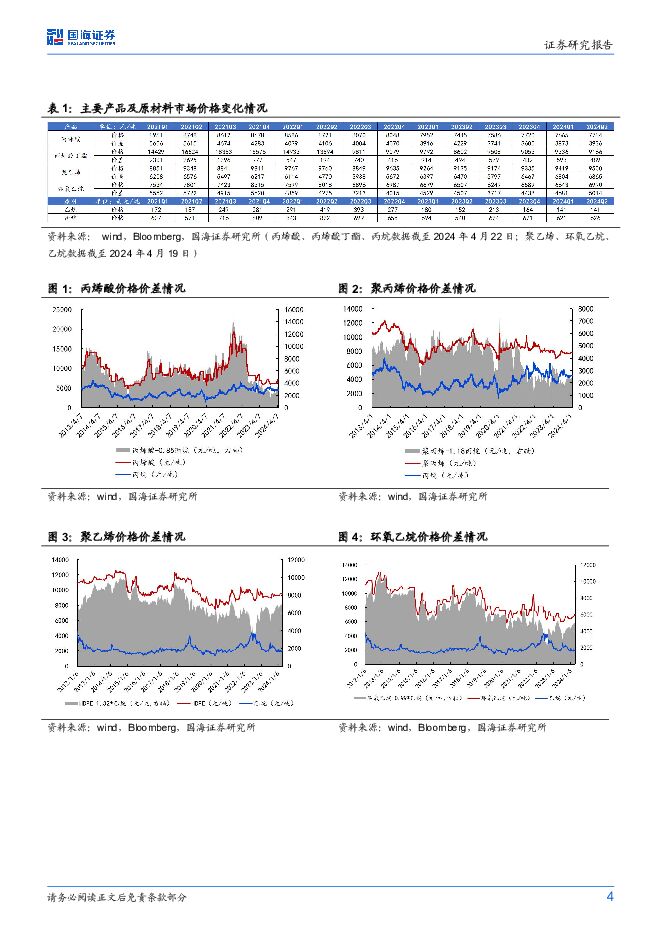

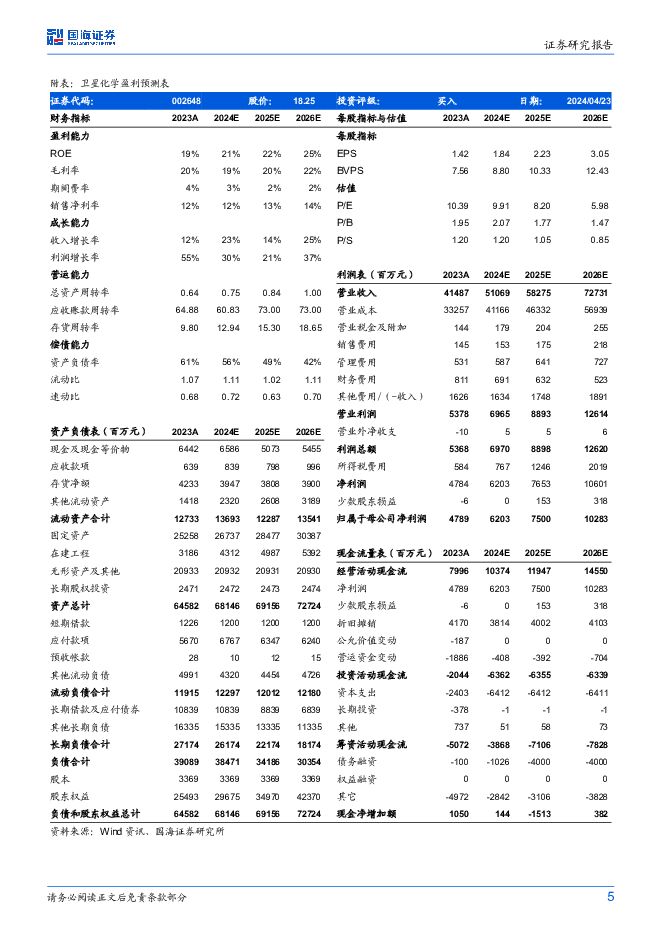

摘要:卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q1实现营收88.05亿元,同比-6.95%,环比-16.98%;实现归母净利润10.23亿元,同比+46.55%,环比-26.73%;ROE为3.93%,同比增加0.83个百分点,环比减少1.64个百分点。销售毛利率21.66%,同比增加5.39个百分点,环比减少1.36个百分点;销售净利率11.59%,同比增加4.10个百分点,环比减少1.55个百分点。投资要点:2024Q1利润同比高增,原材料价格低位维持看好二季度业绩2024Q1,公司实现营收88.05亿元,同比-6.10亿元,环比-18.00亿元;归母净利润10.23亿元,同比+3.16亿元,环比-3.73亿元;毛利润19.07亿元,同比+3.75亿元,环比-5.34亿元。公司毛利同比增加主要是一季度公司主要原材料乙烷仍保持下行态势,而主要产品聚乙烯等受到原油价格上涨影响略有增长或基本维持稳定,产品价格有所扩大。据wind及Bloomberg数据,2024Q1乙烷均价为141美元/吨,同比-21.62%,环比-13.97%;聚乙烯均价为9419元/吨,同比+1.67%,环比+0.91%,价差为6804元/吨,同比+6.36%,环比+5.21%;环氧丙烷均价为6643元/吨,同比-0.54%,环比+0.82%,价差4681元/吨,同比+3.37%,环比+5.48%。2024Q1丙烷均价为621元/吨,同比-10.51%,环比-7.46%;丙烯酸均价为7665元/吨,同比-3.60%,环比-0.71%,价差3873元/吨,同比-1.11%,环比+7.56%。期间费用方面,2024Q1年公司销售费用为0.26亿元,同比+0.00亿元,环比-0.17亿元;管理费用为1.07亿元,同比+0.11亿元,环比-0.76亿元;研发费用为3.94亿元,同比+1.18亿元,环比-0.32亿元;财务费用为2.83亿元,同比-0.08亿元,环比-0.97亿元。2024Q1公司其他收益为1.32亿元,同比+1.16亿元,环比-0.58亿元,同比增加主要系增值税加计抵减优惠增加所致;投资净收益为0.22亿元,同比+1.42亿元,环比-0.29亿元,同比增加主要系衍生品投资收益增加所致;公允价值变动净收益为-0.41亿元,同比-1.29亿元,环比+0.26亿元,同比下降主要系上年衍生品投资估值损益在2024年一季度结算及2024年一季度公允价值变动所致。2024Q1公司经营活动产生的现金流量净额为6.61亿元,同比减少24.48%,主要系流动资产占用资金增加同比2023Q1影响现金流-6.99亿元,2024Q1应收款项融资增加2.61亿元、应收账款增加2.58亿元,存货增加4.94亿元。据wind及Bloomberg数据,2024年二季度以来(截至2024年4月19日),乙烷价格低位运行,均价为141美元/吨,同比-7.39%,环比+0.13%;受到原油价格上涨影响,聚乙烯价格略有回升,均价为9500元/吨,同比+3.99%,环比+0.86%,价差为6865元/吨,同比+6.10%,环比+0.89%;环氧丙烷均价为6990元/吨,同比+7.44%,环比+5.23%,价差为5014元/吨,同比+11.24%,环比+7.10%。C3方面,截至2024年4月22日,丙烷均价为626美元/吨,同比+15.87%,环比+0.77%;丙烯酸均价为7784元/吨,同比+4.55%,环比+1.55%;丙烯酸价差为3936元/吨,同比-6.91%,环比+1.65%,看好二季度业绩增长。多项目有序推进,看好公司长期成长公司加快推进C3产业链强链补链延链的策略,平湖基地新材料新能源一体化项目(4万吨氢气/90万吨丙烯/80万吨多碳醇/8万吨新戊二醇)计划于2024年第二季度开始陆续投料试生产,将更加高效利用PDH的丙烯资源生产多碳醇,形成丙烯-丙烯酸-丙烯酸酯的产业链闭环。嘉兴基地加快推进26万吨高分子乳液项目,拓宽丙烯酸酯下游向高端纺织乳液、涂料乳液、粘合剂、电池粘合剂与涂覆剂等化学新材料发展,促进公司产业链在质与量上的大幅提升。2023年12月29日,公司α-烯烃综合利用高端新材料产业园项目(一阶段)环境影响评价一次公示,一阶段项目总投资额约121.50亿元人民币,建设内容为2套10万吨/年α-烯烃(LAO)装置、1套90万吨/年聚乙烯装置(45×2)、1套45万吨/年聚乙烯装置、一套12万吨/年丁二烯抽提装、一套26万吨/年芳烃处理联合装置及配套的200万吨/年原料加工装置(含WAO配套装置)。α-烯烃综合利用高端新材料产业园项目的建设将进一步扩大公司上游乙烯产能规模;同时公司α-烯烃综合利用高端新材料产业园项目采用自主研发的高碳α-烯烃的技术,向下游延伸高端聚烯烃(mPE)、聚乙烯弹性体(POE)、润滑油基础油(PAO)、超高分子量聚乙烯(UHMWPE)等新材料,进一步夯实公司功能化学品、高端新材料和新能源材料的发展基础,支撑公司长期成长。盈利预测和投资评级预计公司2024-2026年营业收入分别为511、583、727亿元,归母净利润分别为62.03、75.00、102.83亿元,对应PE分别9.91、8.20、5.98倍。公司C2业务成本优势显著,α-烯烃综合利用项目打开成长空间,加速布局POE等各类新材料,看好公司长期成长,维持“买入”评级。风险提示新产能建设进度不达预期、新产能贡献业绩不达预期、原材料价格波动、环保政策变动、经济大幅下行、乙烷价格大幅震荡。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

附下载")

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

4天前45020积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

4天前36420积分

-

化工:万华化学基本面周度动态跟踪:北美部分MDI装置停产,福建扩建36万TDI项目 华安证券 2024-04-29(32页) 附下载

附下载")

周度观点为加快绿色低碳先进技术示范应用和推广,国家发展改革委网站4月16日公布《绿色低碳先进技术示范...

2.15 MB共32页中文简体

4天前36420积分

-

通用股份 2023年年报及2024年一季报点评:2024Q1净利润高增,在建项目顺利推进 国海证券 2024-04-29(11页) 附下载

附下载")

通用股份(601500)事件:2024年4月26日,通用股份发布2023年年度报告及一季度报告:20...

1.24 MB共11页中文简体

4天前15218积分

-

万兴科技 2023年年报及2024年一季报点评报告:持续深化AI与产品融合,激发业绩增长新动能 国海证券 2024-04-29(5页) 附下载

附下载")

万兴科技(300624)事件:2024年4月26日,公司发布2023年年报及2024年一季报:1)2...

284.58 KB共5页中文简体

4天前67218积分

-

劲仔食品 2024一季报点评:利润弹性十足,向“三年继续倍增”目标迈进 国海证券 2024-04-29(5页) 附下载

附下载")

劲仔食品(003000)事件:2024年4月24日,劲仔食品发布2024年一季报,公司实现营业收入5...

282.47 KB共5页中文简体

4天前32918积分

-

安井食品 2024Q1开门红,提升分红回馈股东报点评 国海证券 2024-04-29(5页) 附下载

附下载")

安井食品(603345)事件:2024年4月26日,安井食品发布2023年年报及2024年一季报。2...

280.43 KB共5页中文简体

4天前37818积分

-

新兴成长行业周报:北京车展热度空前,智驾技术摩拳擦掌 国海证券 2024-04-29(23页) 附下载

附下载")

投资要点:1)北京车展热度空前,智驾技术摩拳擦掌。2024年4月23日据北京发布公众号报导,4月25...

1.51 MB共23页中文简体

4天前61810积分

-

煤炭开采行业专题研究:2024Q1主动型基金在煤炭行业持仓比例进一步提升 国海证券 2024-04-26(11页) 附下载

附下载")

投资要点:2024年一季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.47%,环比+0....

1.55 MB共11页中文简体

5天前45120积分

-

煤炭开采行业周报:铁水产量稳增,焦煤行业终端补库需求较强 国海证券 2024-04-28(24页) 附下载

附下载")

投资要点:动力煤一周小结:产地方面,近期煤矿安全检查较严格,叠加月末部分煤矿产量完成,产地少数煤矿停...

6.44 MB共24页中文简体

5天前48620积分

-

非银金融行业周报:反复验证下行业供给侧改革或将拉开序幕,板块补涨行情或将开启 国海证券 2024-04-28(15页) 附下载

附下载")

核心观点:重磅文件交叉验证,均揭示非银金融行业供给侧改革或将拉开序幕。本周四(2024/04/25)...

817.08 KB共15页中文简体

5天前24420积分

-

长城汽车 2024年一季报点评报:2024Q1业绩同环比双增,高端向上优质发展 国海证券 2024-04-27(5页) 附下载

附下载")

长城汽车(601633)事件:长城汽车2024年4月24日发布2024年一季度报告:公司2024年第...

317.92 KB共5页中文简体

5天前67118积分

-

兴通股份 业绩确认向上拐点,化学品水运龙头持续扩张 国信证券 2024-04-28(6页) 附下载

附下载")

兴通股份(603209)核心观点兴通股份公布2024年一季报,业绩同环比均有所提升。2024年一季度...

311.85 KB共6页中文简体

5天前43218积分

-

新凤鸣 2024年一季报点评报告:涤纶长丝价差修复,2024Q1归母净利润同环比高增 国海证券 2024-04-26(9页) 附下载

附下载")

新凤鸣(603225)事件:2024年4月25日,新凤鸣发布2024年一季报,2024Q1实现营业收...

869.19 KB共9页中文简体

5天前48118积分

-

莱斯信息 深度报告:空管指挥系统龙头,低空经济振翅高飞 国海证券 2024-04-28(53页) 附下载

附下载")

莱斯信息(688631)2024年或将成为低空发展元年, 信息化平台是关键基础低空经济是以各种有人驾...

3.92 MB共53页中文简体

5天前99218积分

-

卫宁健康 2024年一季报点评:“1+X”战略深化,业绩趋势向好 国海证券 2024-04-27(5页) 附下载

附下载")

卫宁健康(300253)事件:2024年4月26日,公司发布2024年一季报:Q1实现营收4.94亿...

300.23 KB共5页中文简体

5天前45418积分

-

山西汾酒 2023年报及2024年一季报点评:收入跨越三百亿元,复兴道路势能强劲 国海证券 2024-04-27(5页) 附下载

附下载")

山西汾酒(600809)事件:2024年4月25日,山西汾酒发布2023年年报及2024年一季报。2...

280.44 KB共5页中文简体

5天前83118积分

-

玲珑轮胎 2023年年报及2024年一季报点评:2024Q1利润同比高增,看好塞尔维亚工厂贡献增量 国海证券 2024-04-26(12页) 附下载

附下载")

玲珑轮胎(601966)事件:2024年4月25日,玲珑轮胎发布2023年年度报告及2024年一季度...

1.43 MB共12页中文简体

5天前51418积分

-

科大讯飞 点评报告:星火3.5升级焕新,大模型“技术+生态”保持领先 国海证券 2024-04-28(6页) 附下载

附下载")

科大讯飞(002230)事件:(1)2024年4月26日,讯飞星火V3.5升级,发布首个支持长文本、...

299.52 KB共6页中文简体

5天前65618积分

-

广信股份 2023年年报及2024年一季报点评:2024Q1环比改善,静待农药需求复苏 国海证券 2024-04-28(11页) 附下载

广信股份(603599)事件:2024年4月25日,广信股份发布2023年年度报告:2023年实现营...

2.87 MB共11页中文简体

5天前41918积分