【3月策略月报】:市场大幅反弹风险偏好回升,短期关注热点成长同时把握优质蓝筹中长线机会南京证券2024-03-12.pdf

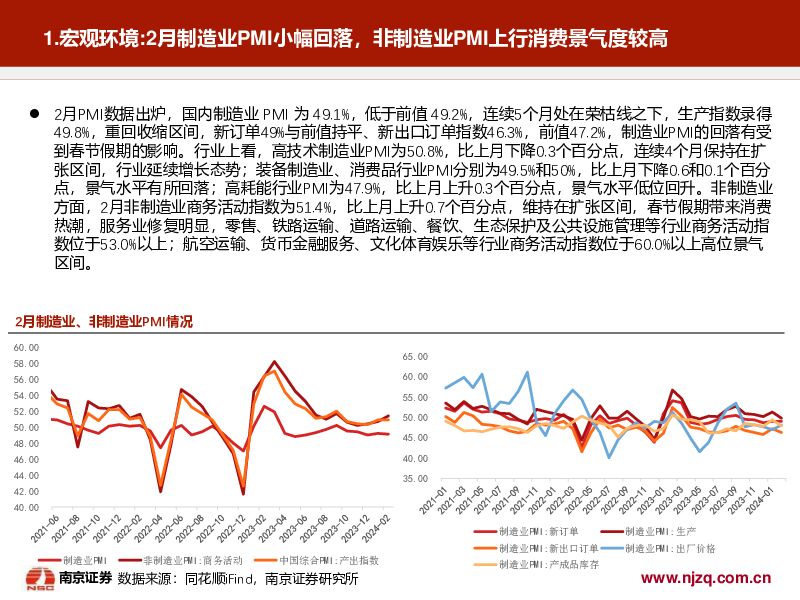

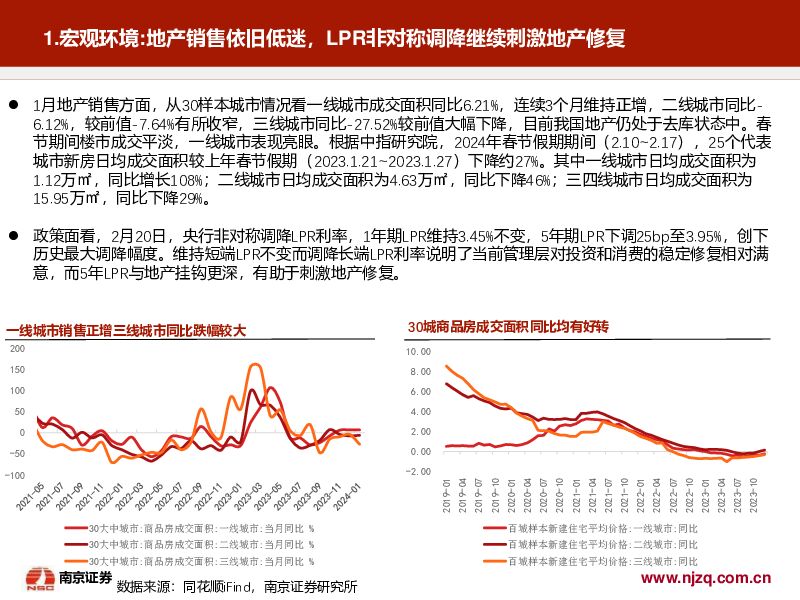

摘要:宏观环境:2月PMI数据出炉,国内制造业PMI为49.1%,低于前值49.2%,连续5个月处在荣枯线之下,生产指数录得49.8%,重回收缩区间,新订单49%与前值持平、新出口订单指数46.3%,前值47.2%,制造业PMI的回落有受到春节假期的影响。行业上看,高技术制造业PMI为50.8%,比上月下降0.3个百分点,连续4个月保持在扩张区间,行业延续增长态势;装备制造业、消费品行业PMI分别为49.5%和50%,比上月下降0.6和0.1个百分点,景气水平有所回落;高耗能行业PMI为47.9%,比上月上升0.3个百分点,景气水平低位回升。非制造业方面,2月非制造业商务活动指数为51.4%,比上月上升0.7个百分点,维持在扩张区间,春节假期带来消费热潮,服务业修复明显,零售、铁路运输、道路运输、餐饮、生态保护及公共设施管理等行业商务活动指数位于53.0%以上;航空运输、货币金融服务、文化体育娱乐等行业商务活动指数位于60.0%以上高位景气区间。流动性:1月人民币贷款增加4.92万亿元,同比多增200亿元,住户贷款增加9801亿元,其中短期贷款增加3528亿元,中长期贷款增加6272亿元;企(事)业单位贷款增加3.86万亿元,同比少增8200亿,其中短期贷款增加1.46万亿元,中长期贷款增加3.31万亿元,分别少增500亿和1900亿元。居民短期消费和中长期房贷信贷的强劲表现,预示居民消费和楼市需求均有好转,而企业贷款的同比负增,主要受到高基数和票据融资大幅下滑影响,总体看1月企业贷款高于季节性水平,企业融资需求并不弱。微观流动性来看,2月国资延续购买ETF,单月股票ETF大幅流入,此外北向资金也回流较多,市场资金大幅流入。行情梳理:2月市场在国资入场刺激下探底回升,春节前最后一周大幅上涨,且在节后延续了较好的上行动能。如果说节前反弹还是国资主导下的修复行情,那节后市场是真正的风险偏好回升,从资金面也可以看出节后北向资金、杠杆资金均大幅回流,如此前所说节后至两会期间市场处于政策躁动窗口,市场胜率和赔率都会优于春节前,政策面角度看当下取向依然积极。配置策略上,消费、新能源等传统赛道股短期或有补涨空间,而标志着新质生产力的AI相关方向在消息面和政策面利好的不断催化下中期内仍有配置机会,受到偏好上行和稳定市场重心任务告一段落的影响,大金融板块或需要休整,但后期若指数再度上行依然离不开权重金融股的支持。短期注意市场风格的调整,在风格快速轮动期低吸上述相关滞涨板块或个股为主,年报预期向好且一季报有望延续的标的可以重点关注。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业二季度策略报告:拥抱变革时代,密切关注华为产业链机会 南京证券 2024-04-15(18页) 附下载

附下载")

2023年末至2024年3月29日收盘,消费电子(申万)板块收于5,452.19点,跌幅为7.9%,...

6.85 MB共18页中文简体

1周前720积分

-

食品饮料:春糖反馈略超预期 关注龙头韧性再认知 南京证券 2024-04-12(24页) 附下载

附下载")

食品饮料行业回顾:2023年,消费呈现弱复苏态势。由于2024年春节时间较晚,春节备货存在错位,开年...

1.81 MB共24页中文简体

1周前220积分

-

消费电子:显示面板持续景气,NVIDIA GB200、小米SU 7推升行业热度 南京证券 2024-04-15(15页) 附下载

附下载")

本月(2024/2/28-2024/3/28)上证综指小幅上涨1.79%,深圳成指持续上涨3.27%...

1.5 MB共15页中文简体

1周前720积分

-

社会服务:政策暖风频吹,关注出行链及职业教育复苏 南京证券 2024-04-16(22页) 附下载

附下载")

旅游热度提升:经文化和旅游部数据中心测算,春节假期8天全国国内旅游出游人次4.74亿人,同比增长34...

1.45 MB共22页中文简体

1周前220积分

-

社会服务行业周报:清明旅游客单价缺口修复,出行链五一表现值得期待 南京证券 2024-04-16(7页) 附下载

附下载")

本周行情回顾:上周(20240408-20240412)沪深300下跌1.87%,社会服务行业指数上...

543.29 KB共7页中文简体

1周前220积分

-

汽车:以价换量延续,聚焦差异竞争 南京证券 2024-04-16(28页) 附下载

附下载")

行业概况国内汽车销量稳步增长:根据中汽协统计,2023年国内汽车销量达3004.5万辆,同比增长11...

1.43 MB共28页中文简体

1周前220积分

-

基础化工行业:4月空调排产亮眼,三代制冷剂价格稳中向上 南京证券 2024-04-15(8页) 附下载

附下载")

本周板块行情:本周申万基础化工行业指数上涨0.32%,跑赢沪深300指数0.53pct;炼化及贸易指...

739.25 KB共8页中文简体

1周前120积分

-

传媒行业:多模态模型持续突破,关注应用端落地机会 南京证券 2024-04-16(26页) 附下载

附下载")

传媒指数年初至今涨幅第一截止到4月3日,申万传媒指数年初至今下跌3.00%,沪深300年初至今上涨3...

1.93 MB共26页中文简体

1周前220积分

-

非银金融:市场风险偏好修复,关注板块弹性标的南京证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

343.59 KB共3页中文简体

1周前220积分

-

宏观研究报告:出口延续改善趋势,物价将温和回升南京证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.39 MB共9页中文简体

1周前215积分

-

宏观研究报告:3月PMI表现较好,地产之外经济回升南京证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.27 MB共13页中文简体

1周前215积分

-

3月行业比较月报 南京证券 2024-04-15(25页) 附下载

附下载")

【零售】12月烟酒商品零售同比大幅增长至8.3%,前值16.2%,从绝对值上看,12月543.4亿的...

3.76 MB共25页中文简体

1周前210积分

-

4月策略月报:指数级修复或暂告段落市场转向震荡分化,季报披露密集期关注业绩超预期的赛道和标的 南京证券 2024-04-15(25页) 附下载

附下载")

宏观环境:3月PMI数据出炉,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50...

3 MB共25页中文简体

1周前610积分

-

策略周报:A股估值全景变化(数据截至4月3日) 南京证券 2024-04-12(10页) 附下载

南京证券 2024-04-12(10页) 附下载")

中信一级行业一周表现:上周中信一级行业中有色金属和基础化工板块涨幅最大,计算机和国防军工跌幅最大。市...

1.07 MB共10页中文简体

1周前210积分

-

策略研究周度报告(第732期) 南京证券 2024-04-15(10页) 附下载

南京证券 2024-04-15(10页) 附下载")

报告摘要本周市场走势回顾分析:主要宽基指数全面下跌,其中上证指数、中证500等权重股指数相对抗跌,创...

859.54 KB共10页中文简体

1周前710积分

-

农林牧渔行业研究报告:猪价淡季支撑强,布局周期反转 南京证券 2024-04-08(10页) 附下载

附下载")

生猪养殖: 猪价淡季支撑强, 布局周期反转根据农村农业部数据, 2024 年第 12(03/16-0...

1.4 MB共10页中文简体

2周前020积分

-

家用电器行业研究报告:4月空调排产持续高增,内外销均维持高景气 南京证券 2024-04-08(8页) 附下载

附下载")

内容提要AWE展现家电智能化最新成果,产品与场景不断融合。AWE2024全面展示了家电与消费电子产业...

634.13 KB共8页中文简体

2周前720积分

-

北交所日报:指数连涨三日,成交萎缩创年内新低 南京证券 2024-04-08(12页) 附下载

附下载")

摘要:行情回顾:周一(4月1日),北证50指数迎来4月开门红,至收盘涨9.33点,涨幅1.1%,成交...

862.54 KB共12页中文简体

2周前610积分

-

北交所日报:指数低开低走收跌,锂电产业链个股走强 南京证券 2024-04-07(9页) 附下载

附下载")

行情回顾:周二(4月2日),北证50指数低开低走小幅调整,至收盘跌6.68点,跌幅0.78%,成交4...

720.65 KB共9页中文简体

3周前23410积分

-

食品饮料:1-2月社零略超预期 预制菜行业进一步规范 南京证券 2024-03-29(6页) 附下载

附下载")

1-2月社零略超预期,预制菜行业进一步规范。3月18日,国家统计局公布数据显示,2024年1-2月我...

878.59 KB共6页中文简体

4周前29920积分