消费电子行业二季度策略报告:拥抱变革时代,密切关注华为产业链机会南京证券2024-04-15.pdf

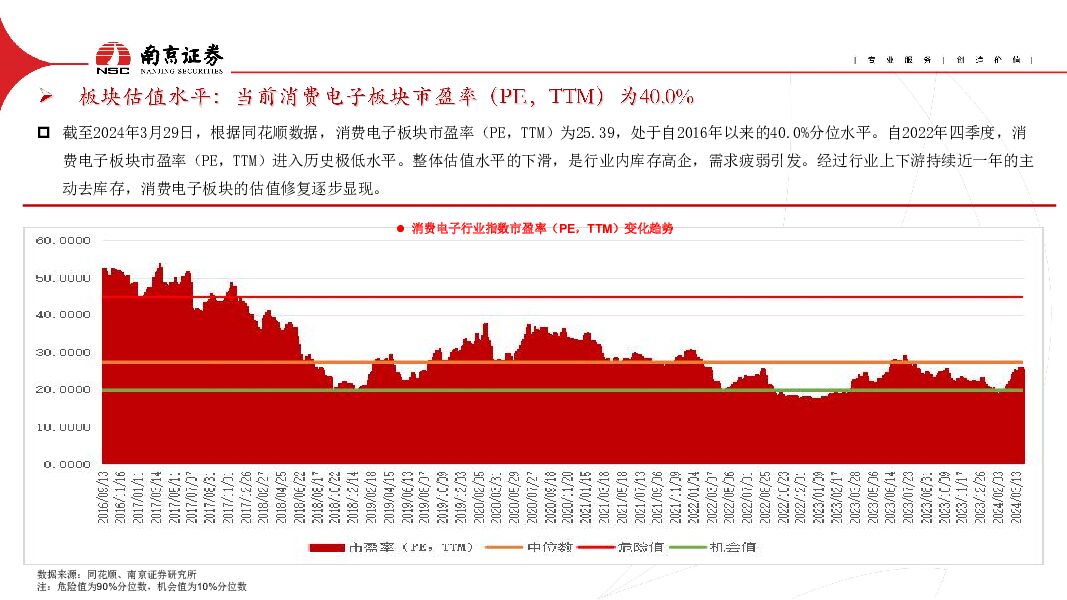

摘要:2023年末至2024年3月29日收盘,消费电子(申万)板块收于5,452.19点,跌幅为7.9%,沪深300指数收于3,537.48点,小幅收涨3.1%,消费电子板块相对于沪深300指数,显著跑输11.0%。从开年至今指数走势来看,消费电子板块整体依然保持较弱走势,尤其开年前2个月,大盘表现持续走弱,消费电子板块领跌全行业,消费电子行业的复苏之路仍然存在较大困难;从申万一级行业指数表现来看,截至2024年3月29日,电子行业板块跌幅10.45%,排在全行业倒数第三位。前三位分别为,银行板块涨幅为10.60%,石油石化板块涨幅为10.58%,煤炭板块涨幅为10.46%。在2024年第一季度,电子板块承压依然明显,复苏之路仍需观察。市场整体偏好依然在于高股息板块。截至2024年3月29日收盘,电子(申万)板块各细分子板块均处于下跌趋势,其中,半导体设备表现较为强势,跌幅较小。印制电路板、品牌消费电子、面板、光学元件等排名靠前,前五板块分别为半导体设备、印制电路板、品牌消费电子、面板、光学元件,跌幅分别为0.39%、1.86%、4.41%、5.11%、7.56%;从个股的角度来看,电子板块涨跌幅前十股票如下表所示。消费电子板块行情围绕“华为产业链”、小米汽车链、AI算力概念展开,包括华为智能手机产业链供应商、汽车智家产业相关企业,而跌幅前十股票大多为半导体相关企业;整体来看,一方面消费电子板块受困于下游需求复苏的不确定,另一方面,行业投资机会主要在于华为、小米、英伟达等重要热点展开。截至2024年3月29日,根据同花顺数据,消费电子板块市盈率(PE,TTM)为25.39,处于自2016年以来的40.0%分位水平。自2022年四季度,消费电子板块市盈率(PE,TTM)进入历史极低水平。整体估值水平的下滑,是行业内库存高企,需求疲弱引发。经过行业上下游持续近一年的主动去库存,消费电子板块的估值修复逐步显现。新能源汽车行业快速发展过程中衍生出充换电的需求,充电桩行业在前期受大量的政策与补贴驱动,加快建设进程,近年来车桩比下降至2.5:1上下。伴随着充电桩市场格局逐渐稳定,厂商盈利模式日渐成熟,充电桩建设也在由补贴驱动逐渐转向市场驱动。截至2023年12月,我国新能源汽车保有量2,041万辆,充电桩保有量达859.6万座,车桩比下降到至2.37∶1,但公共充电桩仅有272.6万,公共补能需求仍较为紧迫;根据充电联盟数据,截至2024年2月,我国充电桩保有量达902.3万座,同比增长61.5%,其中,公共充电桩保有量282.6万座,同比增长51.2%(直流充电桩123.9万座,交流充电桩158.6万座),私人充电桩保有量619.7万座,同比增长66.7%。2023年累积增长338.7万座,其中公共充电桩新增92.9万座(直流44.2万,交流48.6万),私人充电桩新增245.8万座。风险提示经济复苏不及预期智能手机出货量不及预期新能源汽车智驾业务推广不及预期中美贸易摩擦加剧

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

附下载")

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

6小时前5820积分

-

汽车行业周报:特斯拉发布2024Q1财报,汽车以旧换新细则确定,华为乾崑智能汽车解决方案亮相 华鑫证券 2024-04-29(16页) 附下载

投资要点特斯拉公布2024Q1财报,新车周期提前,位于两次增长浪潮之间特斯拉2024Q1营收承压,毛...

1.12 MB共16页中文简体

6小时前76020积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

6小时前95020积分

-

电子行业月度点评:行业温和复苏,建议关注高多层PCB 财信证券 2024-04-29(23页) 附下载

市场行情回顾:申万电子指数近期回落较大,3月22日至4月22日,沪深300指数下跌1.4%,申万电子...

2 MB共23页中文简体

6小时前48320积分

-

计算机行业:北京发布算力基础设施建设方案,重庆宣布举行低空飞行消费周活动 平安证券 2024-04-29(11页) 附下载

行业要闻及简评:1)北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程。4月25日,...

729.67 KB共11页中文简体

6小时前55420积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

6小时前57120积分

-

电子周跟踪:SK海力士营收创历史同期新高,24Q1中国手机出货量好于预期 山西证券 2024-04-29(14页) 附下载

投资要点市场整体:本周(2024.04.22-2024.04.26)市场整体行情有所上涨。上证指数涨...

1.81 MB共14页中文简体

6小时前50120积分

-

电子行业周报:算力Capex上修的背后 民生证券 2024-04-29(26页) 附下载

市场回顾本周(4月22日-4月26日)电子板块涨跌幅为+5.03%,相对沪深300指数涨跌幅+3.8...

1.77 MB共26页中文简体

6小时前31220积分

-

电子行业周报:海力士季报超预期,三星与AMD签署HBM3E供货协议 华鑫证券 2024-04-29(38页) 附下载

投资要点上周回顾4月22日-4月26日当周,申万一级行业大部分处于恢复性上涨状态。其中电子行业上涨5...

1.7 MB共38页中文简体

6小时前43920积分

-

电子行业周报:HBM存储战略要地,大厂加速布局 华福证券 2024-04-29(14页) 附下载

投资要点:AI的火热,除了推升GPU需求猛进以外,背后的重要存储技术HBM也在过去几年冲上了风口浪尖...

1.62 MB共14页中文简体

6小时前31720积分

-

电子行业周观点:存储巨头宣布超千亿元扩产计划,国产量子芯片交付 万联证券 2024-04-29(12页) 附下载

行业核心观点:2024年4月22日至4月28日期间,沪深300指数上涨1.20%,申万电子指数上涨5...

1.53 MB共12页中文简体

6小时前33020积分

-

电子行业周报:厂商加大AI资本开支, AI端侧应用加速,继续看好AI受益产业链 国金证券 2024-04-29(10页) 附下载

云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资本开支,M...

1.4 MB共10页中文简体

6小时前72320积分

-

钢铁行业周度报告:库存持续走低,钢价震荡上行,螺纹消费小幅改善 华宝证券 2024-04-29(9页) 附下载

供应:本周高炉开工率回升,螺纹、线材、中厚板产量均有增量,热卷、冷轧产量小幅回落。本周高炉开工率(样...

727.7 KB共9页中文简体

6小时前62820积分

-

电子行业周报:苹果供应链新增四家大陆企业,2023年中国边缘计算服务器同比大增29.1% 东海证券 2024-04-29(16页) 附下载

投资要点:电子板块观点:苹果2023财年供应链中国大陆企业“八进四出”,中国在全球电子制造业供应链的...

1.04 MB共16页中文简体

6小时前82720积分

-

电子行业周报:海外大厂AI投入超预期,汽车以旧换新补贴落地 国投证券 2024-04-29(13页) 附下载

海外大厂资本开支指引超预期, AI 相关需求强劲:本周海外大厂陆续发布最新季度财报,多家巨头资本开支...

1008.42 KB共13页中文简体

6小时前51620积分

-

电子行业:24Q1台积电营收同比增长17%,eSSD合约价涨价有望持续至24Q3 平安证券 2024-04-29(13页) 附下载

核心摘要行业要闻及简评:1)根据TrendForce数据,得益于大容量QLC NAND产品供应不足,...

907.96 KB共13页中文简体

6小时前89420积分

-

宇瞳光学 公司信息更新报告:主营安防业务改善,汽车电子放量增长 开源证券 2024-04-29(4页) 附下载

宇瞳光学(300790)2024年一季报业绩超预期,看好安防回暖以及汽车业务增长,维持买入评级公司2...

869.94 KB共4页中文简体

7小时前90018积分

-

鹏鼎控股 公司信息更新报告:消费电子行业逐步复苏,公司业绩有望持续改善 开源证券 2024-04-29(4页) 附下载

鹏鼎控股(002938)2024Q1业绩同比显著改善,伴随消费电子行业复苏,维持“买入”评级2024...

832.28 KB共4页中文简体

7小时前55618积分

-

华阳集团 一季度净利润同比增长84%,汽车电子新产品持续放量 国信证券 2024-04-29(17页) 附下载

华阳集团(002906)核心观点2024Q1公司归母净利润1.42亿元,同比增长84%。公司2024...

1.53 MB共17页中文简体

7小时前26518积分

-

景旺电子 紧跟客户需求,经营稳健增长 国投证券 2024-04-29(5页) 附下载

景旺电子(603228)事件:4月27日公司披露2023年报及2024年一季报,2023年全年公司实...

752.4 KB共5页中文简体

7小时前55818积分