黄金珠宝行业专题:进击的逆周期品类,大众与奢侈品的过渡东方财富证券2024-03-01.pdf

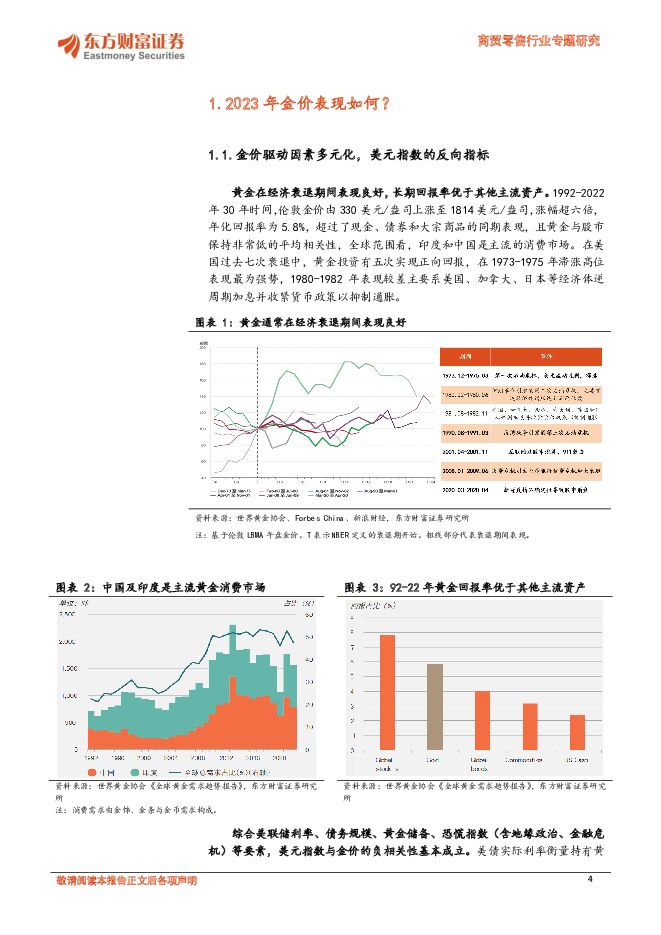

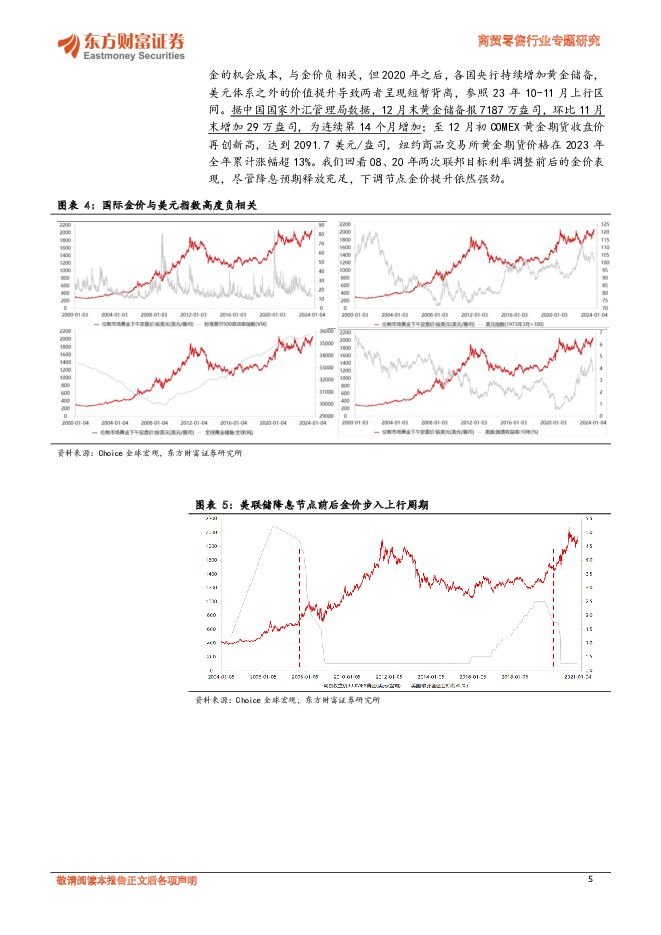

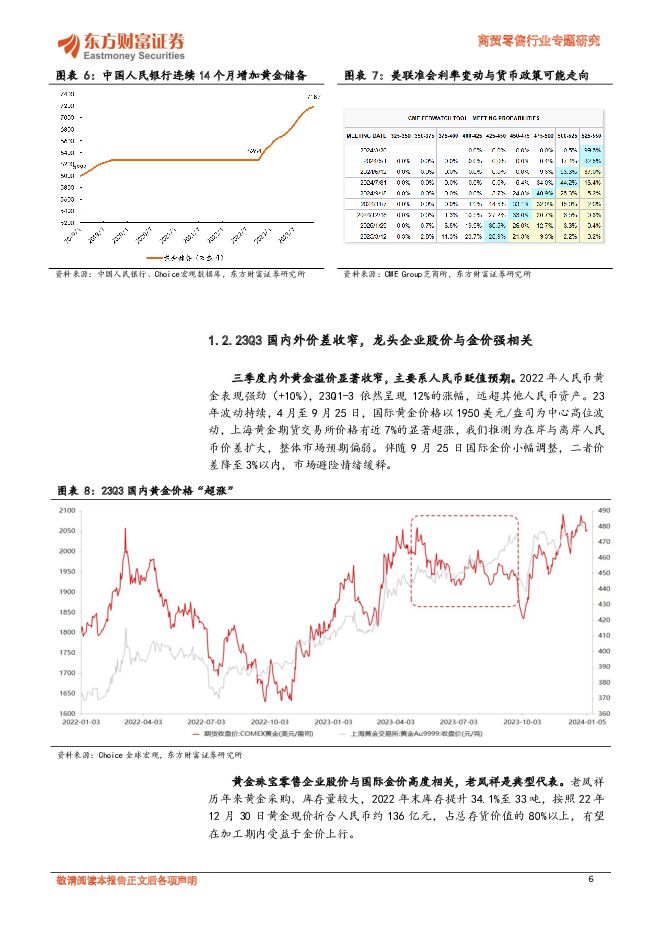

摘要:【投资要点】23年国内外金价再创新高,黄金珠宝企业率先受益。黄金系衰退环境中的进击品类,全球近10年回报率高于多数主流资产。国际金价与美元指数高度负相关,彰显全球经济景气度和恐慌指数。回顾23年,纽约商品交易所黄金期货价格累计涨幅超13%,12月初COMEX再创新高。叠加降息预期及汇率因素,国内金价23Q3国内外溢价显著收窄,年末避险情绪缓释,以老凤祥为代表的黄金珠宝企业率先受益。全年金银珠宝类目跑赢社零,自戴悦己类场景丰富。23年金银珠宝类增速(+13.3%)远超社零总额(+7.2%),24年元旦春节延续火热。23年国内黄金首饰及实物黄金消费量破千吨,金币金条较19年增32.7%,部分首饰佩戴仍受保值情绪驱动。从终端零售看,黄金首饰约占珠宝市场的50%,古法金超过普货黄金成为零售商库存第一大品类,周大福、老凤祥、豫园股份等老字号品牌份额靠前。头部品牌具备典型奢侈品基因,时间沉淀方可穿越周期。德勤《2023全球奢侈品力量》前100企业中共有10家来自中国(含港澳台),9家主营黄金珠宝,其中周大福、老凤祥排名第7、11。珠宝配饰自古以来都是身份价值的体现,周大福、梵克雅宝、宝格丽等国内外老牌珠宝被当作到达一定年龄段和社会地位的圈层象征。多种经营模式整合内外部资源,下沉市场大有可为。三线及以下城市珠宝零售市场规模CAGR达10%+,人均年消费从2017年的460.7元增至2022年的617.5元,CAGR达6.0%,低客单、轻量化产品表现突出,依靠加盟模式可快速撬动社会资源。当前老凤祥、中国黄金、周大生、豫园股份等公司加盟店占比均在90%+。“品牌+加工”两重溢价并行,独特设计及工艺渗透。品牌溢价:投资金条溢价率3-4%,首饰25-30%,2020年略高为30-35%。加工费:黄金首饰30-70元/克,随工艺复杂程度抬升。古法、镶嵌类占比与毛利率水平正相关,老铺黄金毛利率达40%+。重工产品趋于仪式化、高端化;日常单品趋于简约化;IP产品趋于国潮化、快时尚化。【配置建议】建议持续关注品牌和供应链输出能力恒强的老凤祥、周大生、中国黄金、潮宏基、周大福等。鉴于宏观环境和线下消费恢复进程的不确定性,分红或派息率较高的公司有望受益,建议关注菜百股份等。【风险提示】下游需求不及预期;地缘政治等引发的金价波动;开店不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

2天前020积分

-

银泰黄金 矿金成本显著优化,成长优势显现共振 东兴证券 2024-04-25(5页) 附下载

附下载")

银泰黄金(000975)事件:公司发布2024年第一季度报告。公司24Q1实现营业收入27.73亿元...

763.81 KB共5页中文简体

2天前218积分

-

英维克 2023年报&一季报点评:24Q1业绩亮眼,“全链条”平台持续提升竞争力 东方财富证券 2024-04-25(4页) 附下载

英维克(002837)【投资要点】近期,公司发布2023年年报及2024年一季报。2023年:营业收...

538.68 KB共4页中文简体

2天前018积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

2天前218积分

-

兴业科技 2023年报&一季报点评:汽车内饰用皮革快速增长,积极开拓海外市场 东方财富证券 2024-04-25(4页) 附下载

附下载")

兴业科技(002674)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

525.22 KB共4页中文简体

2天前218积分

-

闻泰科技 2023年报&一季报点评:23年多双“靴子”落地,阶段性推进ODM业务领域扩展 东方财富证券 2024-04-25(4页) 附下载

闻泰科技(600745)【投资要点】2024年4月23日,闻泰科技公告2023年报和2024年一季报...

546.29 KB共4页中文简体

2天前018积分

-

水羊股份 2023年报&一季报点评:伊菲丹抖音高速增长,关注高奢品牌运营进展 东方财富证券 2024-04-25(4页) 附下载

附下载")

水羊股份(300740)【投资要点】公司发布2023年及2024年一季报。2023年实现收入44.9...

538.86 KB共4页中文简体

2天前218积分

-

东方财富 证券业务回暖,回购彰显信心 国信证券 2024-04-25(6页) 附下载

东方财富(300059)核心观点东方财富发布2024年第一季度报告。一季度公司实现营业收入24.56...

884.34 KB共6页中文简体

2天前218积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

2天前218积分

-

东方财富 2024年一季报点评:自营表现亮眼,期待市场活跃度回升 东吴证券 2024-04-25(3页) 附下载

东方财富(300059)投资要点事件:东方财富发布2024年一季报,公司24Q1实现营业总收入24....

420.91 KB共3页中文简体

2天前118积分

-

东方财富 经纪两融市占率持续提升,自营有望开辟第二增长极 信达证券 2024-04-25(5页) 附下载

东方财富(300059)事件:东方财富发布2024年一季报,公司一季度实现营收24.56亿元,同比-...

414.47 KB共5页中文简体

2天前018积分

-

策略专题:季度区间内的行业配置方法探索 东方财富证券 2024-04-25(21页) 附下载

附下载")

【核心观点】在季度区间的时长内,通过量价类信息,和分析师盈利预期的信息,构建两大类因子,分别寻找每个...

1.11 MB共21页中文简体

2天前010积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

附下载")

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

3天前018积分

-

微电生理 深度研究:电生理国产破局者,引领尖端壁垒重塑 东方财富证券 2024-04-24(38页) 附下载

附下载")

微电生理(688351)【投资要点】电生理实力国产领先,冰火电三大能量协同布局打破外资尖端壁垒。成立...

3.23 MB共38页中文简体

3天前418积分

-

银泰黄金 银泰黄金:产量符合规划,黄金成本下降 德邦证券 2024-04-24(3页) 附下载

附下载")

银泰黄金(000975)投资要点事件。公司发布2024年一季度报告,报告期内,公司实现营业收入27....

833.25 KB共3页中文简体

3天前318积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

3天前218积分

-

银泰黄金 银泰黄金:产量符合规划,黄金成本下降 德邦证券 2024-04-24(3页) 附下载

银泰黄金(000975)投资要点事件。公司发布2024年一季度报告,报告期内,公司实现营业收入27....

833.25 KB共3页中文简体

3天前018积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

附下载")

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

3天前218积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

3天前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

附下载")

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

3天前018积分