基础化工行业周报:七部门推动制造业绿色化发展,MDI、制冷剂R22价差扩大华安证券2024-03-03.pdf

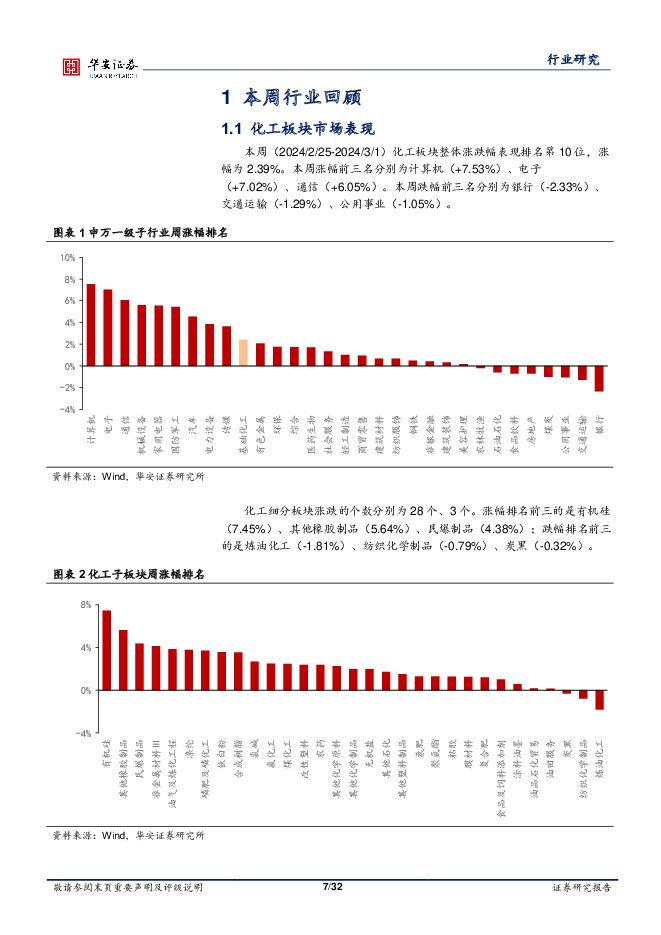

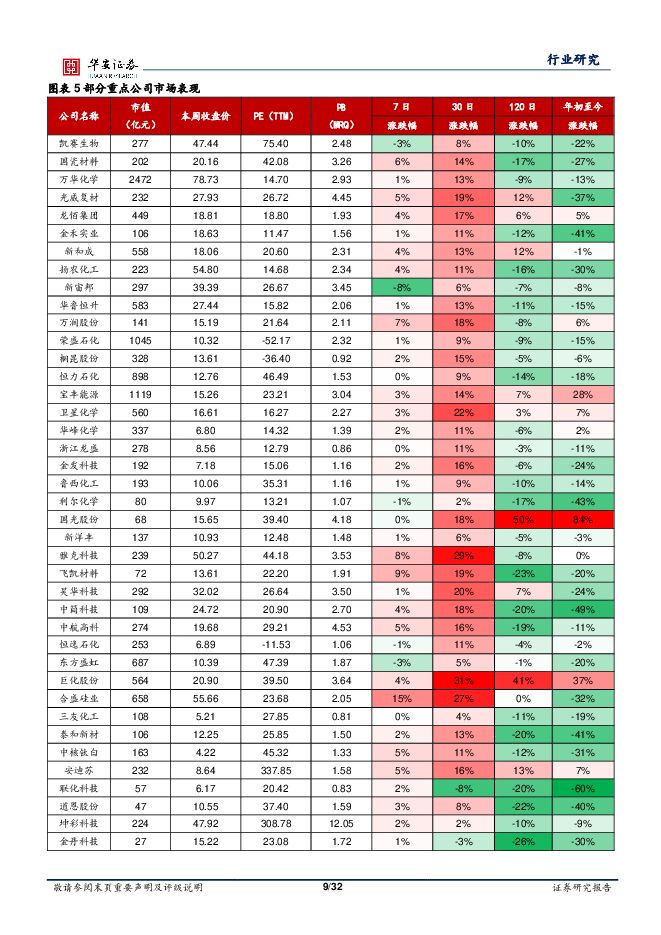

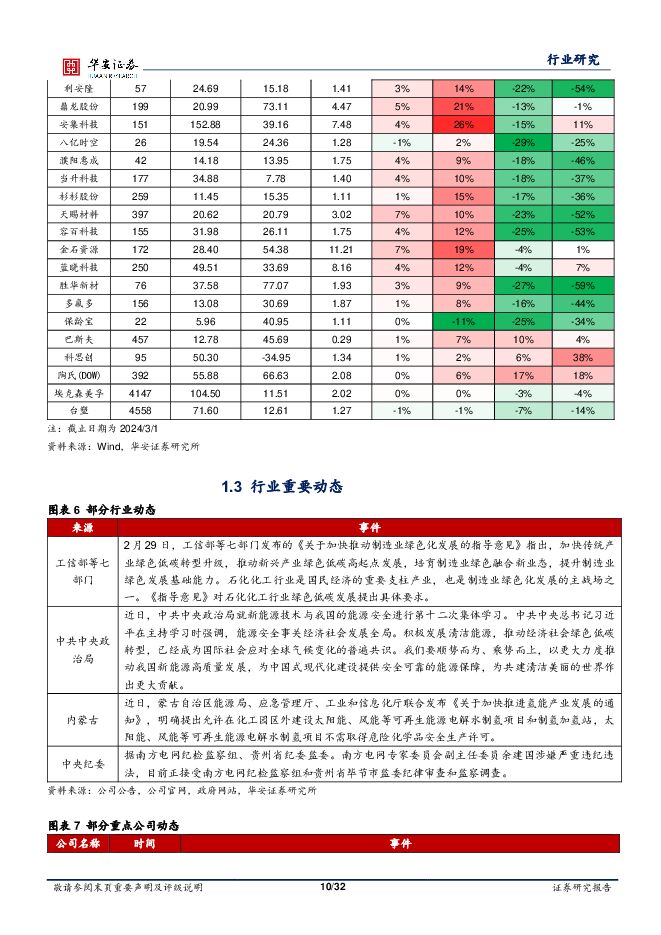

摘要:主要观点:行业周观点本周(2024/2/26-2024/3/1)化工板块整体涨跌幅表现排名第10位,涨幅为2.39%,走势处于市场整体走势中上游。上证综指涨幅为0.74%,创业板指涨幅为3.74%,申万化工板块跑赢上证综指1.65个百分点,跑输创业板指1.36个百分点。2024年化工行业景气度将延续分化趋势,推荐关注合成生物学、农药、层析介质、代糖、维生素、轻烃化工、COC聚合物、MDI等行业:(1)合成生物学奇点时刻到来。能源结构调整大背景下,化石基材料或在局部面临颠覆性冲击,低耗能的产品或产业有望获得更长成长窗口。对于传统化工企业而言,未来的竞争在于能耗和碳税的成本,优秀的传统化工企业会利用绿色能源代替方案、一体化和规模化优势来降低能耗成本,亦或新增产能转移至更大的海外市场,从而达到双减的目标。同时,随着生物基材料成本下降以及“非粮”原料的生物基材料的突破,生物基材料有望迎来需求爆发期,需求超预期的高景气赛道,未来有望盈利估值与业绩的双重提升。推荐关注合成生物学领域,重点关注凯赛生物、华恒生物等行业领先企业。(2)配额政策落地在即,三代制冷剂有望进入高景气周期。24年起三代制冷剂供给进入“定额+持续削减”阶段,同时二代制冷剂加速削减,四代制冷剂因为专利问题价格居高不下难以形成替代,制冷剂供给端持续缩减。同时随着热泵、冷链市场发展以及空调存量市场持续扩张,叠加东南亚国家制冷剂需求扩张等因素,需求端保持稳定增长。未来制冷剂市场供需缺口将会持续扩大,制冷剂价格稳定上涨,拥有较高配额占比的公司将充分受益。建议关注:巨化股份、三美股份、昊华科技、永和股份。(3)电子特气是电子工业的“粮食”,是产业链国产化的核心一环。从全球电子特气市场的角度来看,目前行业呈现出高技术壁垒和高附加值的特征。从国内电子特气市场的角度来看,下游晶圆制造的产业升级迅速与国产高端电子特气市场分散、产能不足的矛盾日益加剧。换而言之,产业链的松散和稀缺也带来了较大的国产替代机遇,率先布局高端产能,拥有丰厚技术储备的企业有望占据先机,迎来更大的发展空间。从需求端来看,集成电路/面板/光伏三轮驱动,高端产能需求日益迫切。其中,半导体对特气的拉动主要表现为集成电路高端化带来的量价齐升;平板显示来自于为产业升级与迭代带来的特气品类需求提升;光伏主要表现为装机量快速增长带动量的增长。市场空间方面,预计到2025年,全球电子特气市场规模将达到60.23亿美元,行业规模持续增长,未来空间广阔。综上,电子特气行业核心竞争力可以总结为:提纯的技术+混合的配方+多(全)品类供应的潜力。建议关注有望凭借核心产品向着全品类的平台型公司进发,实现以点破面,最终真正实现电子特气国产化的优质公司:金宏气体、华特气体、中船特气。(4)轻烃化工成全球性趋势。近十年全球范围内烯烃行业最显著的变革之一是原料轻质化趋势,即烯烃生产原料逐渐由重质石脑油转向更为轻质的低碳烷烃乙烷、丙烷等。经过十年的发展,全球乙烯中轻质化原料占比已从2010年的32%提升到2020年的40%,且除亚洲还有煤头和油头路线的增长,其他所有地区增量均来自于轻质化原料。以乙烷裂解和丙烷脱氢为代表的轻烃化工具有流程短、收率高、成本低的特点,在全球范围内掀起烯烃结构轻质化的浪潮。同时,轻烃化工还有低碳排、低能耗、低水耗的特点,其副产主要为氢气,能够有效降低循环产业链的用氢成本,并可以向外提供高纯低成本氢能源,符合碳中和背景下低碳节能的全球共识。我们认为,碳中和背景下原料轻质化已成为全球烯烃行业不可逆的趋势,轻烃化工龙头价值有望重估。推荐关注轻烃化工赛道,重点关注卫星化学。(5)COC聚合物产业化进程加速,国产突围可期。COC/COP(环烯烃共聚物/聚合物)是一类性能优越的材料,这种材料依赖于C5产业链,由C5原料制备得到环烯烃单体,并在此基础上通过共聚或者自聚制得COC/COP。其中环烯烃共聚物(COC)具有紫外可见区高透明度等优良的光学性能,低吸水性,高生物相容性等。目前主流的手机摄像镜头均采用以COC/COP为原料的塑料镜片,同时COC/COP近年来也拓展了预灌注、医疗包装、食品包装等用途。近两年,COC/COP国内产业化进程加速,主要原因来自于:1)国内部分企业经过多年研发积累已实现了一定的产业化突破;2)光学领域中消费电子、新能源车等下游产业链明显转移至国内,该材料由日本卡脖子问题日益突出,供应链安全担忧下下游厂商的国产替代意愿加强,从而促使上下游产业化开发进程加快。目前该材料在很多领域仍呈现过高的价格将产品定位于高端应用领域,我们认为市场主要瓶颈仍在供给侧,国产企业有望形成突围,打开市场空间。推荐关注COC聚合物生产环节,重点关注阿科力。(6)国际巨头撤回报价或减产,钾肥价格有望触底回升。我们认为钾肥价格有望触底回升,行业已进入去库存周期。Canpotex撤回新报价,Nutrien宣布减产,导致短期内钾肥供给下滑,有望消解生产厂商的库存压力。叠加俄罗斯终止《黑海粮食外运协议》,小麦和玉米期货价格均大幅上升,农民粮食种植意愿有所提升,推高了钾肥的需求。综合来看钾肥短期内供需关系失衡,库存主要集中在上游的化肥生产企业上,因此企业或较容易实现对价格的管控,秋季全球各国有望加大钾肥补库力度,钾肥价格将迎来反转。建议关注钾肥领域,重点关注亚钾国际、盐湖股份、藏格矿业、东方铁塔等行业领先企业。(7)MDI寡头垄断,行业供给格局有望向好。受益于聚氨酯材料应用端的拓展,近20年MDI需求端稳中向好,而且MDI目前仍是公认的高技术壁垒产品,核心技术没有外散,全球MDI厂家共计8家,其中产能主要集中在万华化学、巴斯夫、科思创、亨斯迈、陶氏5家化工巨头中,5家厂商MDI总产能占比达到90.85%。目前受经济下行影响,MDI价格维持底部区间震荡,但单吨利润依旧可观,随着万华收购巨力以及欧洲整体产能持续低位运行,未来MDI供给格局有望向好,随着需求端逐步修复,MDI将成为极少数能够穿越整个经济周期的化工品。推荐关注聚氨酯领域,重点关注万华化学等企业。化工价格周度跟踪周价格涨幅前五:NYMEX天然气(+16.81%)、液氯(+14.10%)、PVA(+4.78%)、丙烯腈(+4.32%)、乙烯(+4.12%)。周价格跌幅前五:氯化钾(-16.43%)、纯碱(轻质)(-7.95%)、二甲基环硅氧烷(-7.78%)、纯碱(重质)(-6.38%)、炭黑(-4.09%)。周价差涨幅前五:PVA(+59.29%)、涤纶短纤(+29.24%)、热法磷酸(+22.76%)、顺酐法BDO(+14.44%)、PTA(+14.01%)。周价差跌幅前五:黄磷(-80.14%)、甲醇(-25.55%)、联碱法纯碱(-22.92%)、双酚A(-21.85%)、电石法PVC(-14.01%)。化工供给侧跟踪本周行业内主要化工产品共有128家企业产能状况受到影响,较上周统计数量增加6家,其中统计新增检修8家,重启2家。本周新增检修主要集中在纯苯,丙烯,丁二烯,预计2024年3月上旬共有5家企业重启生产。风险提示政策扰动;技术扩散;新技术突破;全球知识产权争端;全球贸易争端;碳排放趋严带来抢上产能风险;油价大幅下跌风险;经济大幅下滑风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

3天前020积分

-

石油化工行业周报:地缘不稳定性延续,油价高位震荡 甬兴证券 2024-04-25(12页) 附下载

附下载")

市场行情回顾板块表现本周(20240415-20240419)中信石油石化板块上涨约2.98%,上证...

1.66 MB共12页中文简体

3天前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

3天前020积分

-

基础化工行业日报:基础化工指数上涨,关注供给缺口下TMA持续涨价 中邮证券 2024-04-25(9页) 附下载

附下载")

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

487.04 KB共9页中文简体

3天前020积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

3天前218积分

-

扬农化工 业绩符合预期,多项目持续推进巩固龙头地位 太平洋 2024-04-25(5页) 附下载

扬农化工(600486)事件:公司发布2023年年报,期内实现营业收入114.78亿元,同比27.4...

621.22 KB共5页中文简体

3天前218积分

-

扬农化工 公司事件点评报告:2024Q1盈利承压,新项目推进助力成长 华鑫证券 2024-04-25(5页) 附下载

扬农化工(600486)事件扬农化工发布一季度业绩公告:2024年第一季度营收约31.76亿元,同比...

329.59 KB共5页中文简体

3天前018积分

-

华测导航 低空新机遇,出海正当时 华安证券 2024-04-25(4页) 附下载

华测导航(300627)主要观点:业绩预告公司年报显示,2023年度实现营业收入26.78亿元,同比...

536.62 KB共4页中文简体

3天前018积分

-

宏观点评:制造业投资:何以风头正劲? 东吴证券 2024-04-25(7页) 附下载

制造业投资在当前超预期的宏观数据中异军突起,其含金量和可持续性也引发市场关注。在一季度中国经济中,制...

583.73 KB共7页中文简体

3天前015积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数小幅回落 国信证券 2024-04-25(8页) 附下载

附下载")

核心观点国信周频高技术制造业扩散指数小幅回落。截至2024年4月20日当周,国信周频高技术制造业扩散...

374.56 KB共8页中文简体

3天前015积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

附下载")

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

4天前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

4天前520积分

-

基础化工行业周报:海外化工装置异动较多,重点关注烯烃、维生素、TMA等行业 上海证券 2024-04-24(12页) 附下载

附下载")

市场行情走势过去一周,基础化工指数涨跌幅为-0.38%,沪深300指数涨跌幅为1.89%;基础化工板...

805.66 KB共12页中文简体

4天前220积分

-

太阳纸业 横向产品多元化,纵向林浆纸一体化 华安证券 2024-04-24(48页) 附下载

太阳纸业(002078)主要观点:概况:林浆纸一体化,处于行业领军地位太阳纸业经过40余年发展,已成...

3.87 MB共48页中文简体

4天前018积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

附下载")

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

4天前618积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

附下载")

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

4天前218积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

4天前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

附下载")

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

4天前418积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

4天前418积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

附下载")

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

4天前218积分