中国民用机场行业展望,2024年1月中诚信国际2024-01-29.pdf

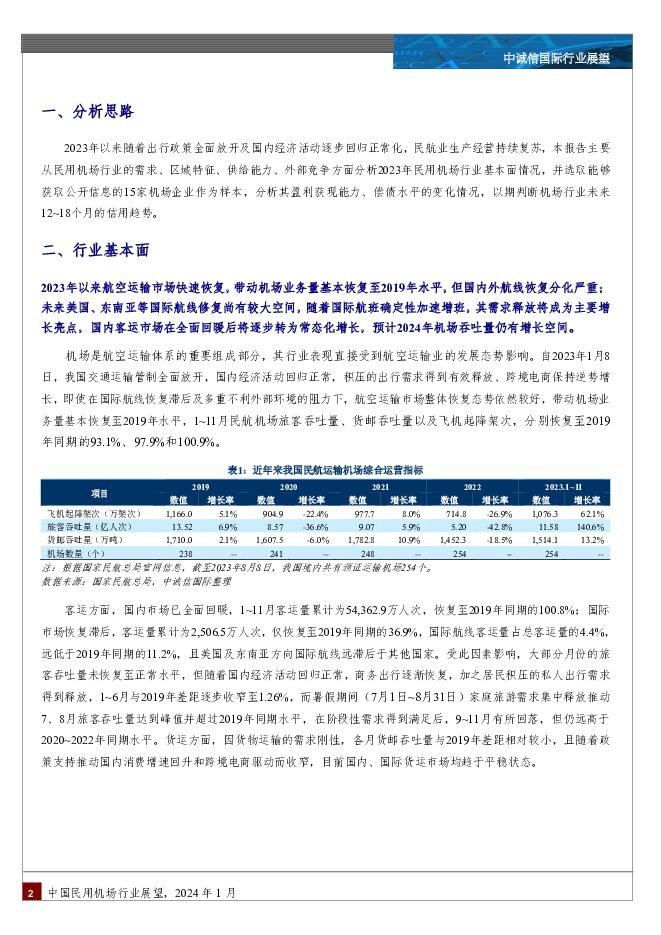

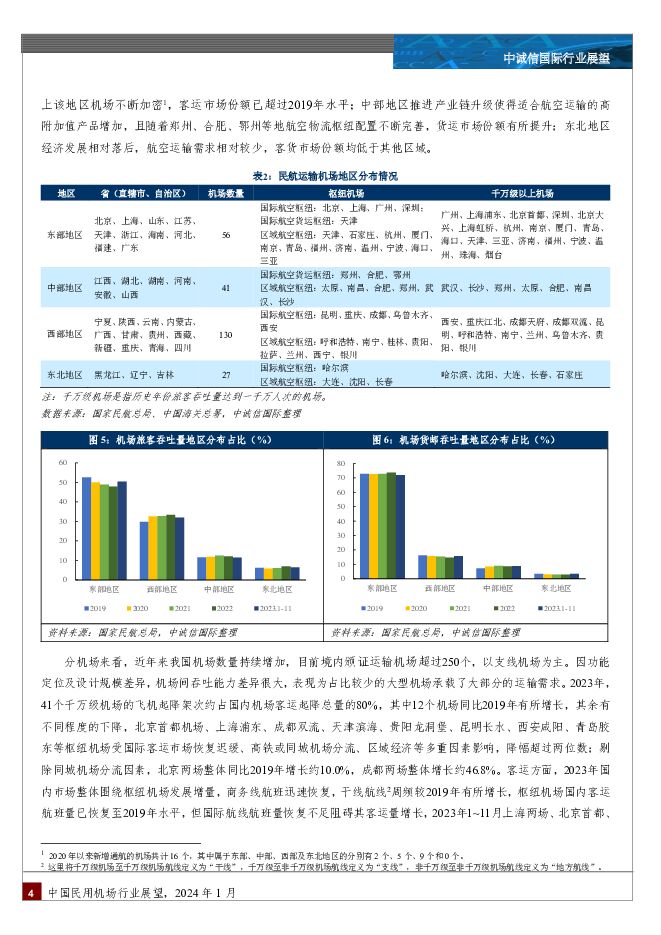

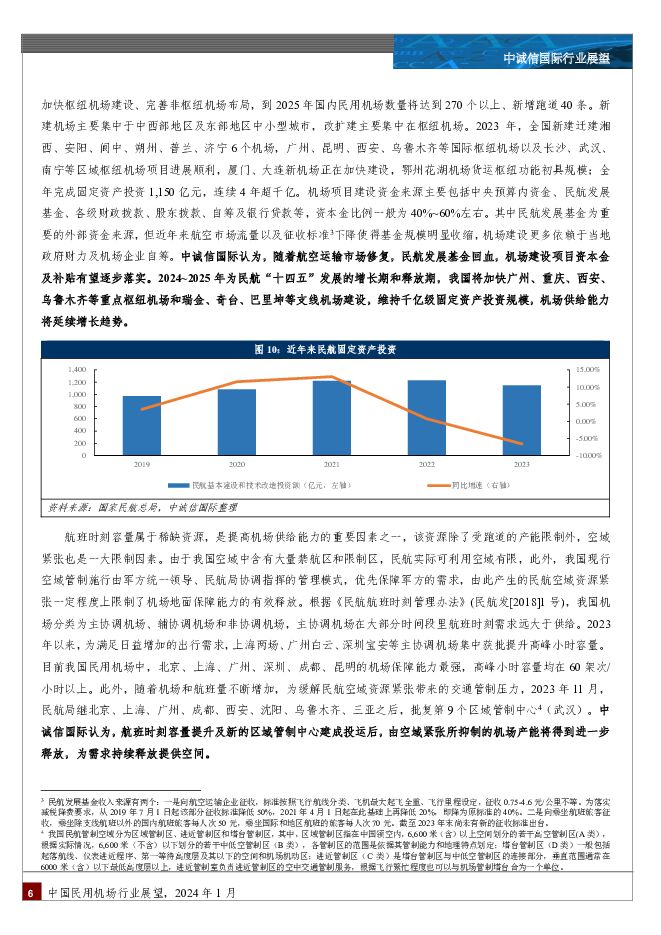

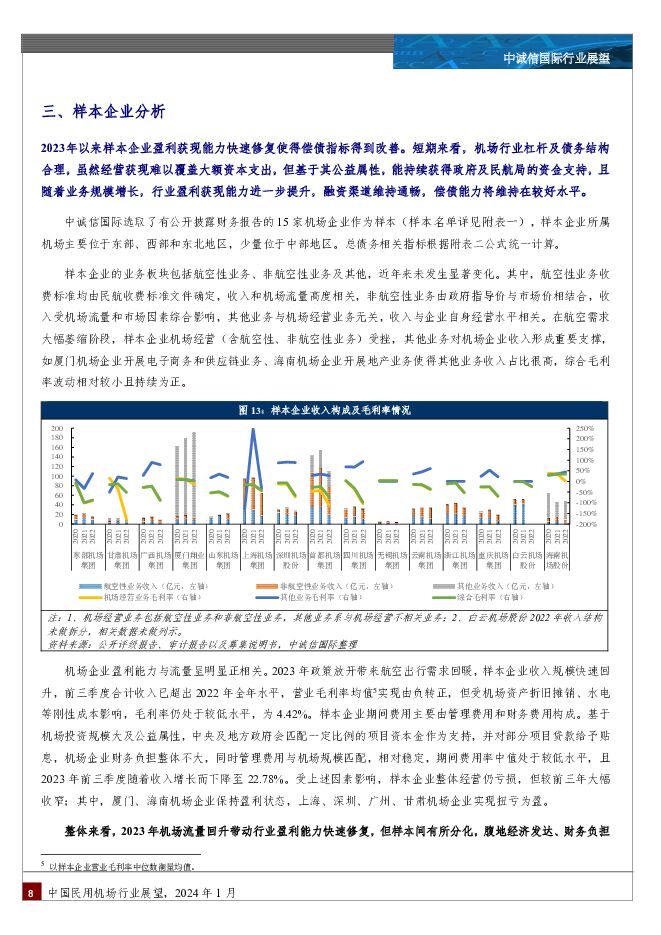

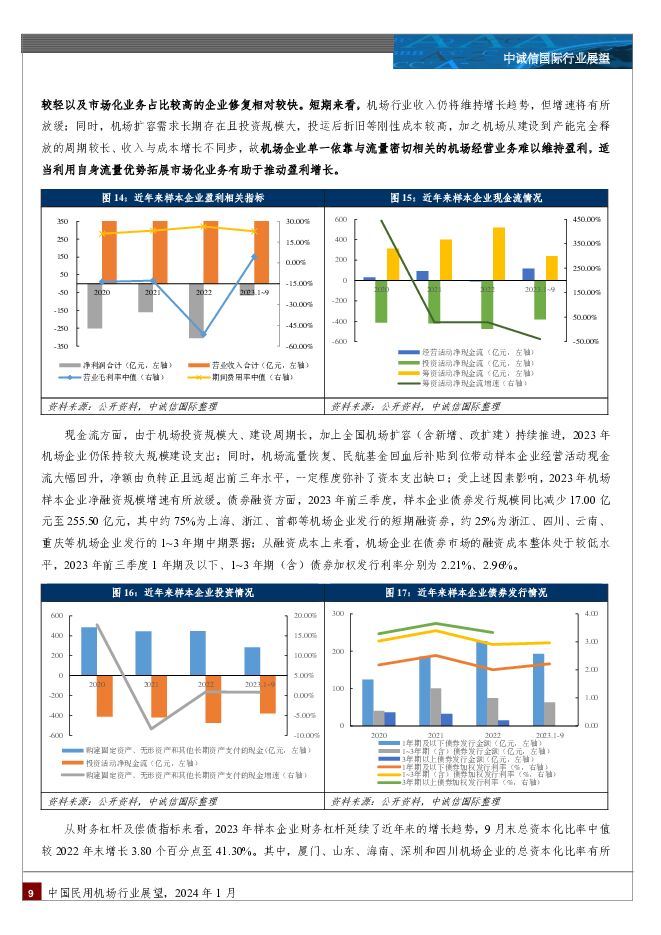

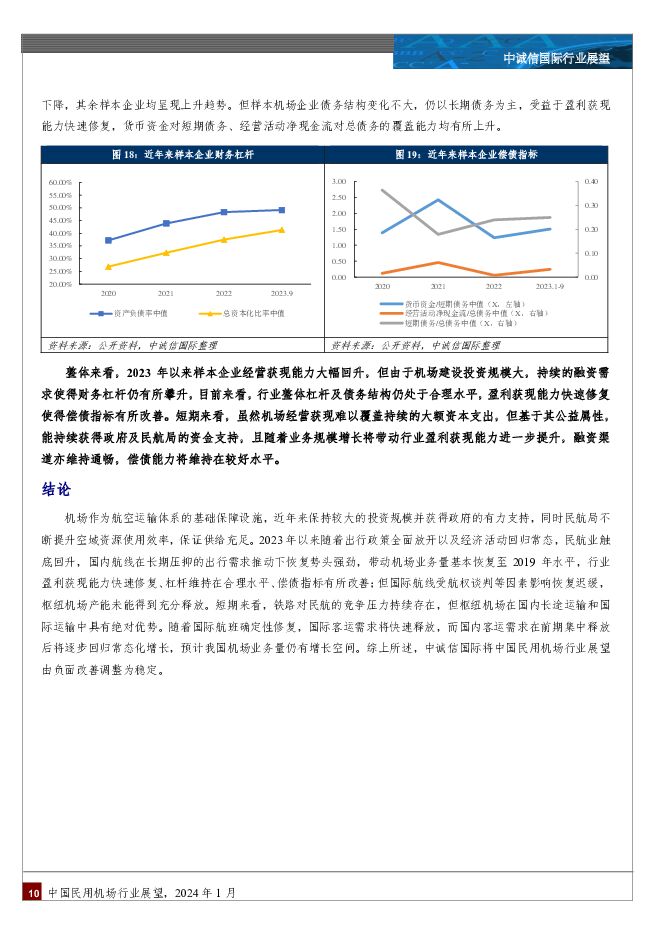

摘要:2023 年以来随着出行政策全面放开,民航业触底回升,国内航线在长期压抑的出行需求推动下恢复势头强劲,带动机场业务量基本恢复至 2019 年水平,行业盈利获现能力及偿债指标得到快速修复;但国际航线恢复迟缓使得枢纽机场产能未能充分释放。短期来看,枢纽机场在国内长途运输和国际运输中仍具有绝对优势;随着国际航班确定性修复,国际客运需求将快速释放,而国内客运需求在前期集中释放后将逐步回归常态化增长,预计我国机场业务量仍有一定增长空间。中国民用机场行业的展望由负面改善调整为稳定,中诚信国际认为未来 12~18 个月该行业总体信用质量不会发生重大变化。摘要2023年以来航空运输市场快速恢复,带动机场业务量基本恢复至2019年水平,但国内外航线恢复分化严重; 未来美国、东南亚等国际航线修复尚有较大空间,随着国际航班确定性加速增班,其需求释放将成为主要增长亮点,国内客运市场在全面回暖后将逐步转为常态化增长,预计2024年机场吞吐量仍有一定增长空间。不同区域及机场恢复呈现分化,其中枢纽机场占比高的东部地区受国际航线恢复滞后影响,市场份额同比2019年有所下降,但受益于腹地经济实力强、人口密度高, 吞吐量仍处于绝对领先地位;随着国际航班修复加速,国际航线占比高的枢纽机场产能将得到集中释放,东部地区的市场份额将有所回升, 而支线机场随着国内需求回归常态化,吞吐量增速将呈现放缓趋势。机场基础设施建设有序推进,同时空域管制优化及航班时刻扩容进一步打开机场产能上限,为需求持续释放提供空间;国内经济及航空运输市场修复有助于机场建设项目资本金及补贴逐步落实,预计2024年机场建设投资将继续维持千亿级规模。2023年以来航空客运量增速不及铁路,且预期铁路对航空运输的影响将持续存在,但航空客运在长途市场仍具有绝对优势,通过空铁联运可扩大枢纽机场辐射圈,与高铁互利共赢;航空货运规模虽远不及铁路、水路运输,但居民消费结构变化和航空快递产业发展为其提供有力支撑。行业盈利获现能力快速修复使得偿债能力得到改善。短期来看,机场行业杠杆及债务结构合理,虽然经营获现难以覆盖大额资本支出,但基于其公益属性,能持续获得政府及民航局的资金支持,且随着业务规模增长,行业盈利及获现能力仍可进一步提升,融资渠道维持通畅,偿债能力将维持在较好水平。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

附下载")

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

4天前215积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

4天前215积分

-

基础设施投融资行业:文旅行业复苏,文旅类城投盈利改善,短期偿债压力未明显缓释 中诚信国际 2024-04-22(11页) 附下载

附下载")

2023年,文旅行业强劲复苏,文旅类城投所处外部环境改善,前三季度文旅类城投盈利情况提升;但文旅类城...

1.19 MB共11页中文简体

6天前520积分

-

《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》系统提出了强监管、防风险、促高质量发展的一揽子政策措施。 中诚信国际 2024-04-19(5页) 附下载

附下载")

事件2024年4月12日,国务院发文《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(...

618.13 KB共5页中文简体

7天前515积分

-

3月金融数据点评:信贷与政府债拖累社融增速改善 M1同比低位运行仍需关注 中诚信国际 2024-04-18(6页) 附下载

附下载")

信贷同比少增是新增社融规模同比下降的主要因素,政府债券发行节奏偏慢进一步拖累社融改善。3月新增社融4...

830.44 KB共6页中文简体

1周前415积分

-

2024年3月进出口数据点评:基数走高3月出口回落,外贸结构有所改善 中诚信国际 2024-04-18(5页) 附下载

附下载")

基数走高3月出口增速低于预期,一季度出口温和回升。受全球制造业以及半导体周期回暖影响,1-3月出口金...

796.18 KB共5页中文简体

1周前715积分

-

收费公路行业特别评论:路产到期压力逐步显现,对收费公路运营企业信用影响整体可控 中诚信国际 2024-04-17(7页) 附下载

附下载")

随着收费公路的到期问题日益突出,路产面临的到期压力亦逐步显现,目前对于已到期的政府还贷高速,各地大多...

475.3 KB共7页中文简体

1周前220积分

-

国际宏观资讯双周报 中诚信国际 2024-04-17(12页) 附下载

附下载")

资讯一览热点评论美国3月CPI数据超预期伊朗对以色列发动多批无人机和导弹空袭 有美军涉入拦截行动经济...

610.78 KB共12页中文简体

1周前015积分

-

基础设施投融资行业:各地水利投资不断加码,投融资体制改革 中诚信国际 2024-04-12(13页) 附下载

附下载")

作为承担地方水利基础设施建设的重要载体,水利基投在国家水利投资规模屡创新高的背景下,面临较好的发展机...

771.37 KB共13页中文简体

1周前220积分

-

宏观经济与大类资产配置月报(2024年1-2月):生产好于需求静待稳增长政策效应释放,权益或仍有一定修复空间 中诚信国际 2024-04-08(19页) 附下载

:生产好于需求静待稳增长政策效应释放,权益或仍有一定修复空间 中诚信国际 2024-04-08(19页) 附下载")

本期要点主要观点主要宏观统计数据稳中有升,生产端指标改善幅度更大。1-2月宏观经济起步平稳。具体来看...

1.63 MB共19页中文简体

2周前1015积分

-

国际宏观资讯双周报 中诚信国际 2024-04-03(11页) 附下载

附下载")

资讯一览热点评论越南国家主席武文赏辞职传涉贪腐丑闻经济IMF:埃及正在实施强有力的计划来稳定经济美国...

591.24 KB共11页中文简体

3周前9815积分

-

3月PMI数据点评:供需改善推动PMI重回扩张区间,高频数据存背离需重点关注 中诚信国际 2024-04-03(6页) 附下载

附下载")

综合PMI产出指数为52.7%,延续上月扩张态势。3月制造业生产指数升至52.2%,较上月上升2.4...

1022.01 KB共6页中文简体

3周前53115积分

-

1-2月工业企业利润数据点评:“量”持续改善支撑工业企业利润修复,流通偏慢仍需重点关注 中诚信国际 2024-04-03(6页) 附下载

附下载")

“量”持续改善支撑工业企业利润修复,工业企业周转流通速度仍偏慢。受去年较低基数影响,1-2月工业企业...

923.43 KB共6页中文简体

3周前10215积分

-

2024年3月房地产市场跟踪:消费类基础设施REITs对房企融资影响几何? 中诚信国际 2024-03-29(8页) 附下载

附下载")

本期观点3月以来首批消费类基础设施REITs上市,有助于持有优质购物中心的房企补充融资渠道和战略转型...

810.31 KB共8页中文简体

4周前95920积分

-

2024年1-2月财政数据点评:居民收入掣肘下个税跌幅创新高 支出前置发力但专项债发行偏慢 中诚信国际 2024-03-28(8页) 附下载

附下载")

核心观点1-2月,全国一般公共预算收入同比下降2.3%,扣除去年同期中小微企业缓税入库招高基数、去年...

753.05 KB共8页中文简体

1个月前68815积分

-

消费金融公司研究:《消费金融公司管理办法》修订有利于进一步加强行业监管,防范金融风险,促进行业高质量发展。 中诚信国际 2024-03-28(6页) 附下载

附下载")

事件2024 年 3 月 18 日, 国家金融监督管理总局(以下简称“金融监管总局” ) 修订发布《...

724.8 KB共6页中文简体

1个月前96210积分

-

消费金融公司研究 中诚信国际 2024-03-27(6页) 附下载

附下载")

《消费金融公司管理办法》修订有利于进一步加强行业监管,防范金融风险,促进行业高质量发展。事件2024...

687.09 KB共6页中文简体

1个月前21015积分

-

专题研究:银行间市场微小企业贷款ABS次级档研究 中诚信国际 2024-03-26(8页) 附下载

附下载")

小微企业是国民经济的重要组成部分,近年来,在国家及监管政策推动下,小微贷款保持较快增长。据统计,20...

711.16 KB共8页中文简体

1个月前65115积分

-

中国电子信息制造行业:人工智能推动算力需求激增,为算力供应链企业维持较好的信用状况提供支撑 中诚信国际 2024-03-22(9页) 附下载

附下载")

要点从概念提出到文生视频模型Sora的推出,人工智能发展经历了三次浪潮和两次寒冬,数据资源的体量及可...

1.08 MB共9页中文简体

1个月前65420积分

-

1-2月宏观数据点评:经济开局起步平稳,生产端指标改善幅度更大 中诚信国际 2024-03-21(10页) 附下载

附下载")

宏观经济整体稳中有升,生产端指标改善幅度更大。2024年3月18日统计局公布了1-2月国民经济运行情...

687.62 KB共10页中文简体

1个月前32515积分