3月PMI数据点评:供需改善推动PMI重回扩张区间,高频数据存背离需重点关注中诚信国际2024-04-03.pdf

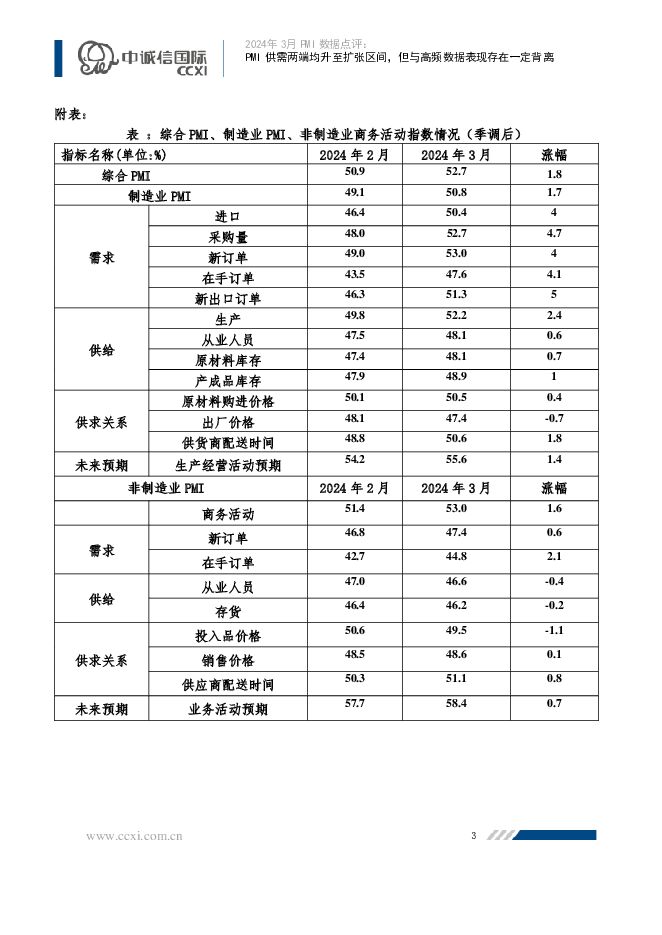

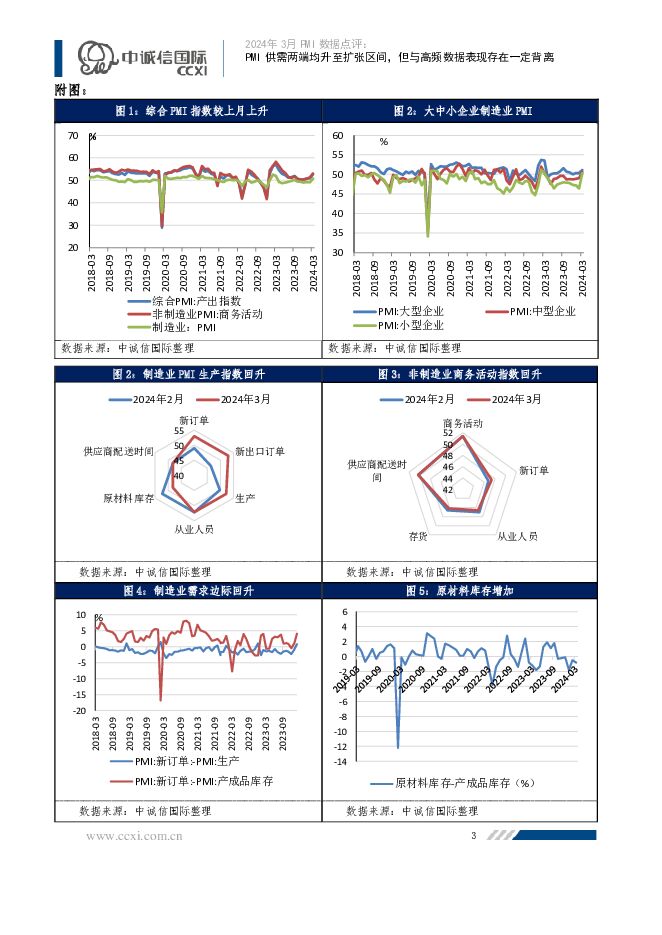

摘要:综合PMI产出指数为52.7%,延续上月扩张态势。3月制造业生产指数升至52.2%,较上月上升2.4个百分点。非制造业商务活动指数为53%,较上月回升1.6个百分点,延续回升态势。综合PMI产出指数较上月上升1.8个百分点至52.7%,从PMI数据来看3月企业生产经营活动扩张加快,结合1-2月主要宏观统计来看,一季度宏观经济起步平稳。供需两端双双回暖,制造业PMI重回扩张区间。3月制造业PMI结束了上月的回落态势,较前值回升1.7个百分点至50.8%,时隔5个月重回扩张区间,供需关系进一步修复。出口改善拉动新订单及新出口订单指数均走高。3月新订单指数为53%,较上月上升4个百分点,结束了连续5个月运行在荣枯线以下的状态。分行业来看,木材加工及家具、铁路船舶航空航天设备、计算机通信电子设备的生产和新订单指数均位于55%以上较高景气区间,结合上述行业1-2月的出口增速来看,国内新订单指数的扩张或也受到出口增速回升的影响。石油煤炭及其他燃料加工、黑色金属冶炼及压延加工等行业仍在荣枯线下。本月新出口订单指数为51.3%,较上月上升5个百分点,时隔11个月后重回扩张区间,也体现出一季度出口增速将较去年四季度显著改善。分行业来看,汽车、计算机通信电子设备的新出口订单指数处在扩张区间,体现出全球半导体周期回暖的影响。节后复工叠加政策效应释放,制造业生产活动加快回升至扩张区间,原材料产成品库存指数回升。从生产端来看,春节假期影响消退各地全面复工复产,加之设备更新改造以及以旧换新政策对相关制造领域的推动,企业生产活动加快,生产指数较上月上升2.4个百分点至52.2%,重回扩张区间。库存方面,产成品库存较上月上升1个百分点至48.9%,原材料库存较上月上升0.7个百分点至48.1%,采购量指数上升4.7个百分点至52.7%。分行业来看,高技术制造业生产指数高于55%,木材加工及家具、铁路船舶航空航天设备、计算机通信电子设备等行业均位于55%以上较高景气区间。原料环节制造业景气度偏弱,石油煤炭及其他燃料加工、黑色金属冶炼及压延加工等行业均低于临界点。此外,制造业生产经营活动预期指数为55.6%,较上月上升1.4个百分点,仍位于扩张区间,制造业企业对于市场仍有较高期待。制造业企业“以价换量”或仍延续,企业利润空间仍承压。3月,大宗商品价格回暖,带动我国制造业原材料价格回升,主要原材料购进价格指数为50.5%,较上月上升0.4个百分点。出厂价格指数未能延续上月回升态势,较上月下降0.7个百分点至47.4%。原材料购进价格指数已连续10个月高于出厂价格指数,本月走势进一步分化,购进价格指数与出厂价格指数间的差值扩大至3.1个百分点,显示企业原材料成本压力依旧较大,也反映出市场需求回暖依然有所不足,部分行业生产的改善或主要通过“以价换量”,中下游企业的利润压力空间仍受到制约。大型企业制造业PMI小幅上升,中小企业景气重回扩张区间,其中小型企业景气度结束5个月下行。从不同企业规模看,本月大型企业PMI为51.5%,较上月上升0.7个百分点,连续11个月保持在临界点及以上,持续发挥支撑作用;中型企业PMI为50.6%,较上月上升1.5个百分点,景气水平持续改善;小型企业PMI为50.3%,较上月上升3.9个百分点,结束了连续5个月的下行,11个月来首次升至扩张区间,生产经营活动有所加快。大型企业生产经营活动预期为54.8%,与上月持平;中型企业生产经营活动预期上升3.4个百分点至56.6%;小型企业生产经营活动预期上升1.5个百分点至55.8%。气候转暖及节后开工带动,生产性服务业及建筑业景气度均回升。3月非制造业商务活动指数延续回升态势,较上月上升1.6个百分点至53%。服务业商务活动指数为52.4%,较上月上升1.4个百分点,服务业扩张力度有所增强。建筑业商务活动指数受节后施工加快因素影响有所回升,较上月回升2.7个百分点至56.2%。生产性服务业扩张加快,业务活动预期仍位于高景气区间。3月,服务业商务活动指数较上月回升1.4个百分点至52.4%,连续三个月回升,服务业扩张步伐加快。从行业看,与企业生产密切相关的服务行业生产经营较为活跃,其中邮政、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数位于60.0%以上高位景气区间,业务总量增长较快;批发、铁路运输、租赁及商务服务等行业商务活动指数位于53.0%及以上,景气水平不同程度回升。同时,餐饮、房地产等行业商务活动指数低于临界点,景气水平较低。从市场预期看,业务活动预期指数为58.2%,比上月上升0.1个百分点,持续位于较高景气区间,表明多数服务业企业对未来市场发展保持乐观。气候转暖和节后集中开工带动建筑业扩张加快,景气水平结束回落态势。3月,随着气候转暖和节后集中开工,各地建筑工程施工进度加快,建筑业商务活动指数为56.2%,比上月上升2.7个百分点,建筑业总体扩张加快。其中,土木工程建筑业商务活动指数为59.8%,高于整体较多,是建筑业PMI指数的主要支撑。从市场需求和预期看,建筑业新订单指数为48.2%,较上月提高0.9个百分点,建筑业需求延续收缩。业务活动预期指数提高3.5个百分点至59.2%,仍位于较高景气区间,建筑业企业对未来市场信心明显增强。往后看,预计基建将继续发挥托底经济的作用,建筑业PMI有望继续运行在扩张区间,但房地产政策效果仍待观察,其持续低迷的拖累作用不容忽视。制造业PMI重回扩张区间,一季度宏观经济起步平稳,但PMI与部分高频数据表现并不一致,供需平衡能否延续改善仍需观察。节后开工、出口好转,以及大规模设备更新和消费品以旧换新的政策效应见效,制造业产需两端重返扩张区间,产需水平回升幅度好于季节性均值。其中小企业景气度结束连续5个月下行,经济复苏范围或有所扩大。后续看,加快新质生产力政策促进,以及新一轮设备更新和消费品以旧换新政策的推动下,制造业依然将保持较高增长,有利于制造业景气度的改善,出口短期保持韧性也为制造业提供一定的外部需求的支撑。此外,优化房地产政策,保交楼、因城施策、三大工程均对房地产形成一定助力,对建筑业景气度的回升形成支撑。同时应当注意,高频数据并没有如PMI一般体现出较全面的改善,3月以来工业生产的高频指标表现分化,中下游汽车半钢胎、纺织相关开工率表现较强,但上游钢材、水泥及主要化工品生产大多弱于季节性,特别是房地产依然处于显著收缩区间,3月以来新房日均成交面积同比回落,跌幅较1-2月扩大8个百分点至-44%,二手房日均面积同比为-28%。在此背景下供需平衡能否延续改善仍需观察,PMI持续改善的基础仍需筑牢

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2024年4月房地产市场跟踪:双轨制渐行渐近,关注配售型保障房对商品房市场的冲击 中诚信国际 2024-04-28(9页) 附下载

附下载")

行业热点配售型保障性住房对商品房市场影响:对保障房体系的完善健全可充分满足核心城市的刚性住房需求,为...

869.25 KB共9页中文简体

1天前020积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

5天前215积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

5天前215积分

-

基础设施投融资行业:文旅行业复苏,文旅类城投盈利改善,短期偿债压力未明显缓释 中诚信国际 2024-04-22(11页) 附下载

附下载")

2023年,文旅行业强劲复苏,文旅类城投所处外部环境改善,前三季度文旅类城投盈利情况提升;但文旅类城...

1.19 MB共11页中文简体

7天前520积分

-

《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》系统提出了强监管、防风险、促高质量发展的一揽子政策措施。 中诚信国际 2024-04-19(5页) 附下载

附下载")

事件2024年4月12日,国务院发文《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(...

618.13 KB共5页中文简体

1周前515积分

-

3月金融数据点评:信贷与政府债拖累社融增速改善 M1同比低位运行仍需关注 中诚信国际 2024-04-18(6页) 附下载

附下载")

信贷同比少增是新增社融规模同比下降的主要因素,政府债券发行节奏偏慢进一步拖累社融改善。3月新增社融4...

830.44 KB共6页中文简体

1周前415积分

-

2024年3月进出口数据点评:基数走高3月出口回落,外贸结构有所改善 中诚信国际 2024-04-18(5页) 附下载

附下载")

基数走高3月出口增速低于预期,一季度出口温和回升。受全球制造业以及半导体周期回暖影响,1-3月出口金...

796.18 KB共5页中文简体

1周前715积分

-

收费公路行业特别评论:路产到期压力逐步显现,对收费公路运营企业信用影响整体可控 中诚信国际 2024-04-17(7页) 附下载

附下载")

随着收费公路的到期问题日益突出,路产面临的到期压力亦逐步显现,目前对于已到期的政府还贷高速,各地大多...

475.3 KB共7页中文简体

1周前220积分

-

国际宏观资讯双周报 中诚信国际 2024-04-17(12页) 附下载

附下载")

资讯一览热点评论美国3月CPI数据超预期伊朗对以色列发动多批无人机和导弹空袭 有美军涉入拦截行动经济...

610.78 KB共12页中文简体

1周前015积分

-

基础设施投融资行业:各地水利投资不断加码,投融资体制改革 中诚信国际 2024-04-12(13页) 附下载

附下载")

作为承担地方水利基础设施建设的重要载体,水利基投在国家水利投资规模屡创新高的背景下,面临较好的发展机...

771.37 KB共13页中文简体

1周前220积分

-

宏观经济与大类资产配置月报(2024年1-2月):生产好于需求静待稳增长政策效应释放,权益或仍有一定修复空间 中诚信国际 2024-04-08(19页) 附下载

:生产好于需求静待稳增长政策效应释放,权益或仍有一定修复空间 中诚信国际 2024-04-08(19页) 附下载")

本期要点主要观点主要宏观统计数据稳中有升,生产端指标改善幅度更大。1-2月宏观经济起步平稳。具体来看...

1.63 MB共19页中文简体

3周前1015积分

-

国际宏观资讯双周报 中诚信国际 2024-04-03(11页) 附下载

附下载")

资讯一览热点评论越南国家主席武文赏辞职传涉贪腐丑闻经济IMF:埃及正在实施强有力的计划来稳定经济美国...

591.24 KB共11页中文简体

3周前9815积分

-

3月PMI数据点评:供需改善推动PMI重回扩张区间,高频数据存背离需重点关注 中诚信国际 2024-04-03(6页) 附下载

综合PMI产出指数为52.7%,延续上月扩张态势。3月制造业生产指数升至52.2%,较上月上升2.4...

1022.01 KB共6页中文简体

3周前53115积分

-

1-2月工业企业利润数据点评:“量”持续改善支撑工业企业利润修复,流通偏慢仍需重点关注 中诚信国际 2024-04-03(6页) 附下载

附下载")

“量”持续改善支撑工业企业利润修复,工业企业周转流通速度仍偏慢。受去年较低基数影响,1-2月工业企业...

923.43 KB共6页中文简体

3周前10215积分

-

2024年3月房地产市场跟踪:消费类基础设施REITs对房企融资影响几何? 中诚信国际 2024-03-29(8页) 附下载

附下载")

本期观点3月以来首批消费类基础设施REITs上市,有助于持有优质购物中心的房企补充融资渠道和战略转型...

810.31 KB共8页中文简体

4周前95920积分

-

2024年1-2月财政数据点评:居民收入掣肘下个税跌幅创新高 支出前置发力但专项债发行偏慢 中诚信国际 2024-03-28(8页) 附下载

附下载")

核心观点1-2月,全国一般公共预算收入同比下降2.3%,扣除去年同期中小微企业缓税入库招高基数、去年...

753.05 KB共8页中文简体

1个月前68815积分

-

消费金融公司研究:《消费金融公司管理办法》修订有利于进一步加强行业监管,防范金融风险,促进行业高质量发展。 中诚信国际 2024-03-28(6页) 附下载

附下载")

事件2024 年 3 月 18 日, 国家金融监督管理总局(以下简称“金融监管总局” ) 修订发布《...

724.8 KB共6页中文简体

1个月前96210积分

-

消费金融公司研究 中诚信国际 2024-03-27(6页) 附下载

附下载")

《消费金融公司管理办法》修订有利于进一步加强行业监管,防范金融风险,促进行业高质量发展。事件2024...

687.09 KB共6页中文简体

1个月前21015积分

-

专题研究:银行间市场微小企业贷款ABS次级档研究 中诚信国际 2024-03-26(8页) 附下载

附下载")

小微企业是国民经济的重要组成部分,近年来,在国家及监管政策推动下,小微贷款保持较快增长。据统计,20...

711.16 KB共8页中文简体

1个月前65115积分

-

中国电子信息制造行业:人工智能推动算力需求激增,为算力供应链企业维持较好的信用状况提供支撑 中诚信国际 2024-03-22(9页) 附下载

附下载")

要点从概念提出到文生视频模型Sora的推出,人工智能发展经历了三次浪潮和两次寒冬,数据资源的体量及可...

1.08 MB共9页中文简体

1个月前65420积分