12月经济增长数据点评:如期完成年度经济目标,投资或为后续发力点东方财富证券2024-01-22.pdf

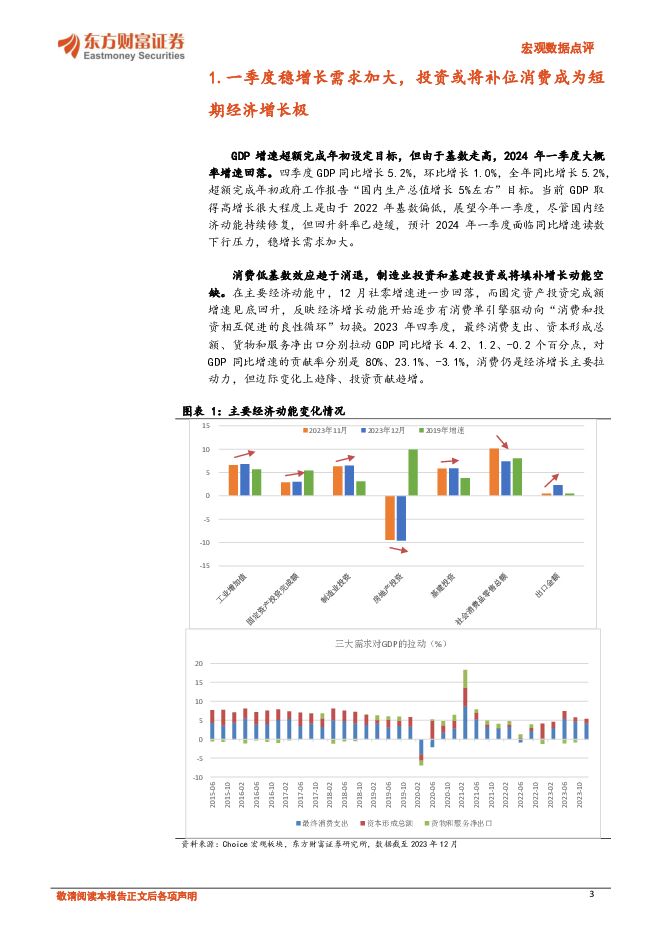

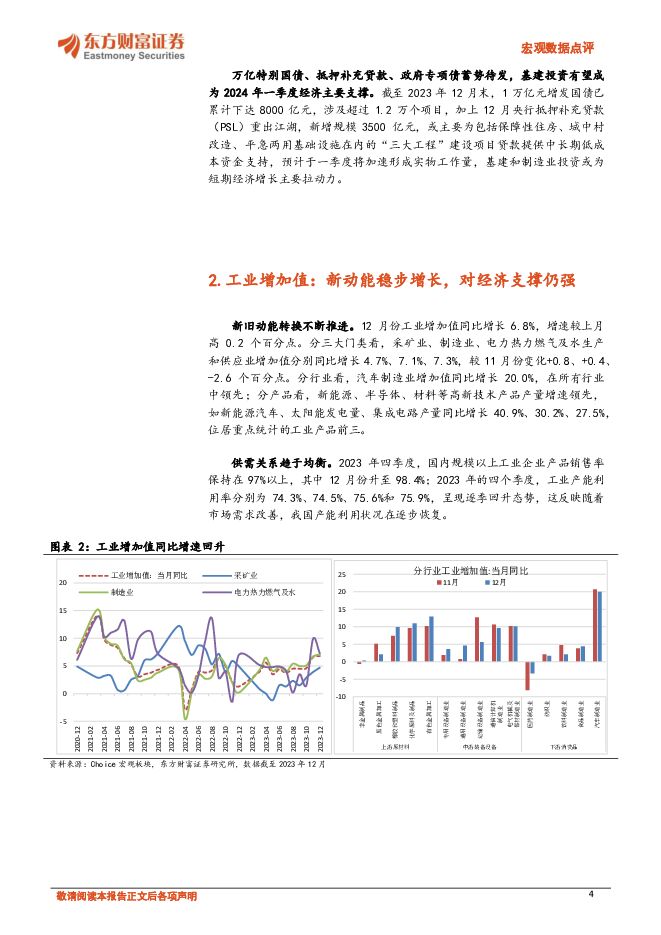

摘要:【事项】据国家统计局发布数据,2023年四季度GDP同比增长5.2%,较三季度高0.3个百分点;12月工业增加值同比增长6.8%,较11月提高0.2个百分点;2023年1-12月全国固定资产投资同比增长3.0%,较1-11月高0.1个百分点;2023年12月社会消费品零售总额同比增长7.4%,较11月份低2.7百分点。【评论】一季度稳增长需求加大,投资或将补位消费成为短期经济增长极。当前GDP取得高增长很大程度上是由于2022年基数偏低,展望今年一季度,尽管国内经济动能持续修复,但回升斜率已趋缓,预计2024年一季度面临同比增速读数下行压力,稳增长需求加大。在主要经济动能中,12月社零增速进一步回落,而固定资产投资完成额增速见底回升,反映经济增长动能开始逐步有消费单引擎驱动向“消费和投资相互促进的良性循环”切换。工业新动能稳步增长,对经济支撑仍强。12月工业增加值同比增速进一步回升,其中新能源、半导体、材料等高新技术产品产量增速领先。同时,供需关系趋于均衡,12月国内规模以上工业企业产品销售率升至98.4%。地产继续探底,拖累投资增速。制造业投资方面,政策支持叠加工业企业利润改善,制造业投资增速持续回升,预计一季度还将维持高位。基建投资方面,PSL重启、特别国债下发和专项债发力共同为基建项目提供充足资金支持,预计一季度迎来爆发期。房地产投资方面,领先指标预示短期下行压力仍大,同时房地产市场预期仍未扭转,楼市需求偏弱,库存去化周期进一步拉长,预计后续“三大工程”将是房地产行业发展方向,短期在“先立后破”要求下,托底政策大概率保持。消费从疫后恢复转向持续扩大。随着基数效应衰退,12月社零同比回落,但旅游行业高景气带动餐饮收入高增长,同时服务消费较快恢复,仍是经济增长的重要支撑。往后看,预计“疤痕效应”修复继续带动消费增速回升,但斜率不宜高估。【风险提示】地缘政治冲突恶化风险海外经济体衰退风险外溢

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

附下载")

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1天前020积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前220积分

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

1天前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

1天前220积分

-

社服行业周报:五一出游需求全面释放,关注假日经济投资机会 上海证券 2024-04-28(13页) 附下载

附下载")

主要观点五一假期出境游需求显著增加,关注出行产业链投资机会。根据上海边检总站数据,预计2024年五一...

735.07 KB共13页中文简体

1天前220积分

-

家用电器行业专题报告:家电白马变红马,背后的短期长期逻辑与后续投资策略 华福证券 2024-04-26(29页) 附下载

投资要点行情复盘:受益红利风格,家电板块年初以来涨幅喜人。截至2024.4.19收盘,申万家电指数年...

2.2 MB共29页中文简体

1天前020积分

-

科技行业:小米2024年投资者日:新十年目标致力于成为全球硬核科技引导者 浦银国际证券 2024-04-26(5页) 附下载

4月23日,小米在北京小米科技园举行了2024年投资者活动。小米的创始人及管理层,包括雷军、卢伟冰、...

829.16 KB共5页中文简体

1天前020积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前220积分

-

招商公路 24Q1归母净利润同比-4.2%,看好央企龙头投资运营能力 信达证券 2024-04-28(5页) 附下载

招商公路(001965)事件:公司发布2024年一季报,24Q1实现归母净利润12.93亿元,同比下...

948.06 KB共5页中文简体

1天前218积分

-

陕西煤业 2023年年报及2024年一季报点评:扣非净利符合预期,具备长期投资价值 民生证券 2024-04-26(3页) 附下载

陕西煤业(601225)事件:2024年4月25日公司发布2023年年报及2024年一季报,2023...

668.33 KB共3页中文简体

1天前218积分

-

仙乐健康 2023年报点评:多品类同步成长,BF盈利持续提升 东方财富证券 2024-04-26(4页) 附下载

仙乐健康(300791)【投资要点】公司发布23年年报与2024年一季报。公司2023年实现营收35...

507.03 KB共4页中文简体

1天前018积分

-

平煤股份 平煤股份:业绩同比下滑,高股息凸显投资价值 德邦证券 2024-04-28(4页) 附下载

平煤股份(601666)投资要点事件:公司发布2024年一季度业绩报告。公司2024年一季度实现营业...

767.65 KB共4页中文简体

1天前018积分

-

普莱柯 公司信息更新报告:业绩有望随猪周期反转修复,高分红彰显投资价值 开源证券 2024-04-26(4页) 附下载

普莱柯(603566)业绩有望随猪周期反转修复,高分红彰显投资价值,维持“买入”评级公司发布2023...

664.55 KB共4页中文简体

1天前018积分

-

旗天科技 2023年报点评:2023年业绩承压,释放数字经济新动能 东方财富证券 2024-04-26(4页) 附下载

旗天科技(300061)【投资要点】4月23日晚间,旗天科技发布2023年年报,公司2023年实现营...

526.94 KB共4页中文简体

1天前018积分

-

欧圣电气 2023年报&一季报点评:一季度业绩亮眼,盈利能力快速恢复 东方财富证券 2024-04-26(4页) 附下载

欧圣电气(301187)【投资要点】公司2023年度年报及一季报简要:2023年度公司实现营收12....

521.71 KB共4页中文简体

1天前018积分

-

科达制造 2024年一季报点评:全球化大建材发展蓬勃,注销股份提振投资价值 民生证券 2024-04-28(3页) 附下载

科达制造(600499)公司披露2024年一季报:24Q1实现营收25.62亿元,同比+2.83%,...

720.49 KB共3页中文简体

1天前018积分

-

金智科技 2023年报&一季报点评:业绩稳健向好,静待智慧能源增量显现 东方财富证券 2024-04-26(4页) 附下载

金智科技(002090)【投资要点】近期,公司发布2023年年报及2024年一季报,利润端增长明显。...

522.31 KB共4页中文简体

1天前018积分

-

江苏国信 2024年一季报点评:火力全开、主业向好,投资收益正常波动 民生证券 2024-04-27(3页) 附下载

江苏国信(002608)事件:4月26日,公司发布2024年一季度报告,报告期内实现营业总收入90....

672.32 KB共3页中文简体

1天前018积分

-

华发股份 销售稳健投资聚焦,融资畅通分红提升 平安证券 2024-04-28(4页) 附下载

华发股份(600325)事项:公司公布2023年年报,全年实现营业收入721.4亿元,较上年调整后增...

731.09 KB共4页中文简体

1天前018积分

-

国药股份 2024Q1业绩符合预期,投资净收益同比增长30% 信达证券 2024-04-28(5页) 附下载

国药股份(600511)事件:公司发布2024年一季报,2024年一季度实现营业收入121.22亿元...

482.76 KB共5页中文简体

1天前018积分