中国中免2023年业绩快报点评:2023年业绩符合预期,补充协议释放盈利东莞证券2024-01-09.pdf

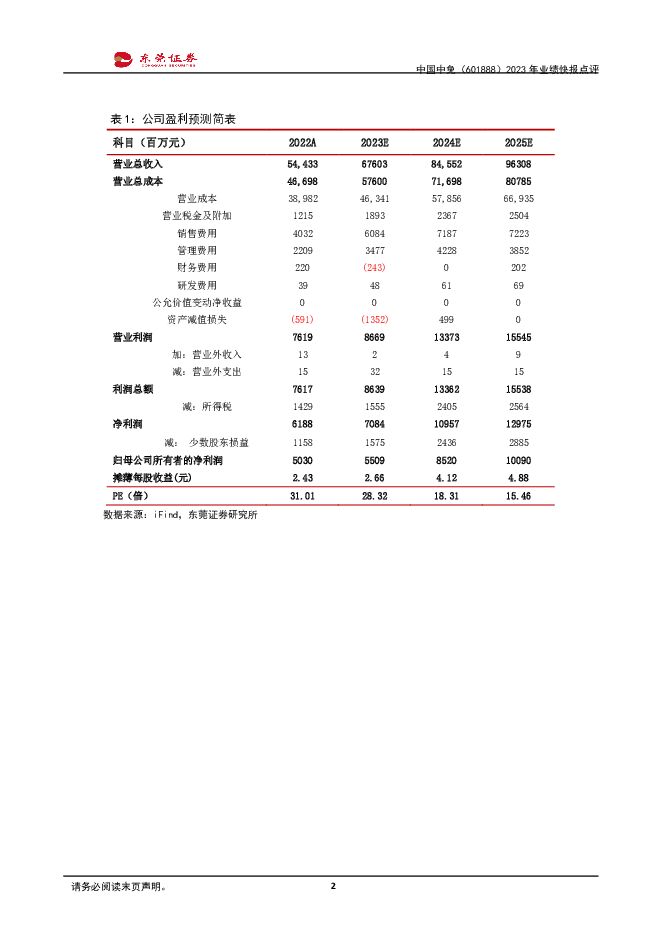

摘要:中国中免(601888)投资要点:事件:中国中免发布2023年业绩快报公告。点评:2023业绩符合预期。2023年,公司实现营业收入675.76亿元,同比增长24.15%,实现归母净利润67.17亿元,同比增长33.52%。其中第四季度实现营业收入167.39亿元,同比增长11.09%,环比提高11.75%,实现归母净利润15.10亿元,同比增长275.62%,环比提高12.60%。全年业绩符合我们此前预期。首都上海两场补充合同落地,释放盈利。公司于2023年12月分别与首都机场和上海机场对原免税店合同进行修订并签署补充协议。新协议恢复按照保底销售提成和实际销售提成两者取高的模式计算,取消封顶。保底提成均较原协议提成模式租金有明显下降。我们认为,短期内补充协议将减少中免租金压力,释放盈利;而长期角度上新模式给予了中免调整机场免税价格,主动应对市场维持竞争力的能力,机场免税市场份额有望随着国际客流回归而逐步修复。离岛免税销售保持稳定。2023年,海口海关共监管离岛免税销售金额437.6亿元,同比增长25.4%。其中,2023年四季度离岛免税销售额为88.52亿元,环比三季度增长2.71%,保持稳定。免税购物675.6万人次,同比增长59.9%;免税购物5130万件,同比增长3.8%;人均购物金额6478元。我们测算四季度海南离岛免税客单价约为5879元,环比三季度有所改善维持对公司“买入”的投资评级。公司是国内免税龙头,2023年实现营业收入675.76亿元,实现归母净利润67.17亿元,符合我们预期。公司目前估值较2023年初大幅下降,接近离岛免税新政前水平,2023年12月签订机场免税补充协议释放短期盈利能力和长期竞争力,海南离岛免税销售与客单价触底企稳,长期受益于出境需求释放、市内免税政策出台和海南离岛客流增长,景气度有望持续提升,我们认为公司当前已被低估预计公司2023/2024年的每股收益分别为2.66/4.12元,当前股价对应PE分别为28.32/18.31倍,维持对公司“买入”的评级。风险提示:行业竞争加剧、自然灾害影响客流、汇率大幅波动、业绩增速低于预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国中免 23年业绩稳健增长,口岸免税恢复可期 东兴证券 2024-04-25(6页) 附下载

附下载")

中国中免(601888)事件:公司发布2023年年度报告和2024年一季度报告,公司2023年全年实...

803.03 KB共6页中文简体

3天前218积分

-

中国中免 库存改善、盈利能力提升,出入境市场恢复或成主要助力 山西证券 2024-04-25(5页) 附下载

附下载")

中国中免(601888)事件描述公司发布2024年一季度财报,期内实现营收188.08亿元/-9.4...

418.2 KB共5页中文简体

3天前218积分

-

中国中免 Q1海南离岛免税影响收入,经营开始改善向上 平安证券 2024-04-24(4页) 附下载

附下载")

中国中免(601888)事项:中国中免2024Q1营收188.07亿元,同比下滑9.45%,归母净利...

708.37 KB共4页中文简体

4天前218积分

-

中国中免 2024年一季报点评:业绩符合预期,盈利能力改善库存优化 民生证券 2024-04-24(3页) 附下载

附下载")

中国中免(601888)业绩简述:24Q1公司实现收入188.07亿元/yoy-9.45%,营业利润...

876.13 KB共3页中文简体

4天前518积分

-

中国中免 一季度高基数下归母净利润同比持平,毛利率有效提升 国信证券 2024-04-24(6页) 附下载

附下载")

中国中免(601888)核心观点2024年一季度公司归母净利润同比持平,与此前业绩快报一致。一季度,...

965.28 KB共6页中文简体

4天前218积分

-

中国中免 一季度高基数下归母净利润同比持平,毛利率有效提升 国信证券 2024-04-24(6页) 附下载

中国中免(601888)核心观点2024年一季度公司归母净利润同比持平,与此前业绩快报一致。一季度,...

965.28 KB共6页中文简体

4天前518积分

-

中国中免 24年一季报点评:压力下营收利润表现优秀,重视口岸店及盈利改善弹性 信达证券 2024-04-24(5页) 附下载

附下载")

中国中免(601888)事件:公司披露24年一季报,压力下营收利润表现优秀:24Q1实现营收188....

560.98 KB共5页中文简体

4天前218积分

-

中国中免 24年一季报点评:压力下营收利润表现优秀,重视口岸店及盈利改善弹性 信达证券 2024-04-24(5页) 附下载

中国中免(601888)事件:公司披露24年一季报,压力下营收利润表现优秀:24Q1实现营收188....

560.98 KB共5页中文简体

4天前018积分

-

中国中免 经营效率提升,盈利能力改善 国联证券 2024-04-24(3页) 附下载

附下载")

中国中免(601888)事件:公司发布2024年第一季度报告。24Q1公司实现营收188.1亿元/同...

387.4 KB共3页中文简体

4天前418积分

-

中国中免 经营效率提升,盈利能力改善 国联证券 2024-04-24(3页) 附下载

中国中免(601888)事件:公司发布2024年第一季度报告。24Q1公司实现营收188.1亿元/同...

387.4 KB共3页中文简体

4天前218积分

-

中国中免 毛利率持续提升,口岸渠道修复可期 中银证券 2024-04-24(4页) 附下载

附下载")

中国中免(601888)公司发布2024年一季度业绩报告。24Q1公司实现营收188.07亿元,同比...

450.57 KB共4页中文简体

4天前218积分

-

中国中免 毛利率持续提升,口岸渠道修复可期 中银证券 2024-04-24(4页) 附下载

中国中免(601888)公司发布2024年一季度业绩报告。24Q1公司实现营收188.07亿元,同比...

450.57 KB共4页中文简体

4天前218积分

-

中国中免 2024一季报点评:毛利率继续提升,销售费用率改善 东吴证券 2024-04-23(3页) 附下载

附下载")

中国中免(601888)投资要点事件:2024年4月23日,中国中免发布2024年一季报,2024Q...

747.51 KB共3页中文简体

5天前218积分

-

中国中免 中国中免23年年报点评:23年业绩符合预期,需求承压下估值或不低 中泰证券 2024-04-09(12页) 附下载

附下载")

中国中免(601888)投资要点核心观点:公司23年业绩符合预期,当前市场分歧在于估值,借鉴景区股估...

1.21 MB共12页中文简体

2周前1118积分

-

中国中免 24Q1业绩快报点评:收入利润超预期,关注全年口岸免税弹性 民生证券 2024-04-09(3页) 附下载

附下载")

中国中免(601888)公司发布2024Q1业绩快报,超市场预期。24Q1,公司实现营业收入188....

879.78 KB共3页中文简体

2周前718积分

-

中国中免 快报点评:压力下营收利润表现优秀,重视口岸及盈利能力改善弹性 信达证券 2024-04-09(5页) 附下载

附下载")

中国中免(601888)事件:公司发布24Q1业绩快报,压力下营收利润表现优秀:24Q1实现营收18...

562.8 KB共5页中文简体

2周前818积分

-

中国中免 机场免税恢复抵消不利影响,盈利改善趋势延续 中国银河 2024-04-09(4页) 附下载

附下载")

中国中免(601888)核心观点:事件:公司发布业绩快报:1Q24公司实现营收188.1亿元/同比-...

415.34 KB共4页中文简体

2周前218积分

-

中国中免 毛利率继续改善,机场店复苏在即 群益证券 2024-04-09(3页) 附下载

附下载")

中国中免(601888)结论与建议:业绩概要:公司发布2024Q1业绩预告,预计Q1实现营收188亿...

428.38 KB共3页中文简体

2周前118积分

-

中国中免 2024Q1业绩快报点评:业绩符合预期,毛利率继续修复 东吴证券 2024-04-08(3页) 附下载

附下载")

中国中免(601888)投资要点事件:2024年4月8日,中国中免发布2024年度第一季度业绩快报,...

750.06 KB共3页中文简体

2周前218积分

-

中国中免 公司年报点评:2023年收入675亿同比增24%,分红比例大幅提升 海通国际 2024-04-03(12页) 附下载

附下载")

中国中免(601888)投资要点:公司3月28日发布2023年年报。2023年实现收入675亿元,同...

1.98 MB共12页中文简体

3周前86718积分