建筑建材行业周报:期待政策持续落地东莞证券2024-01-08.pdf

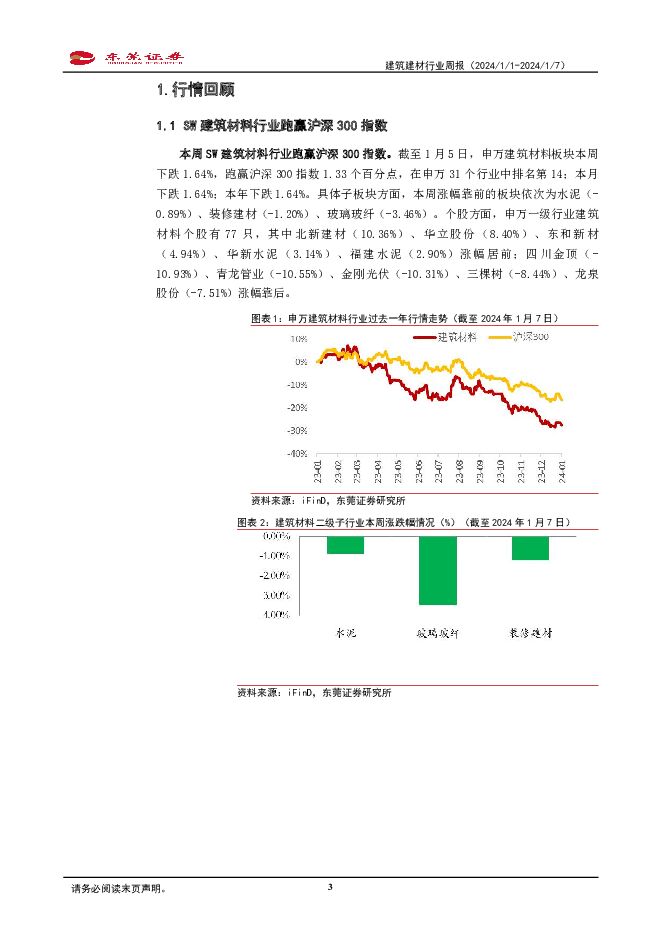

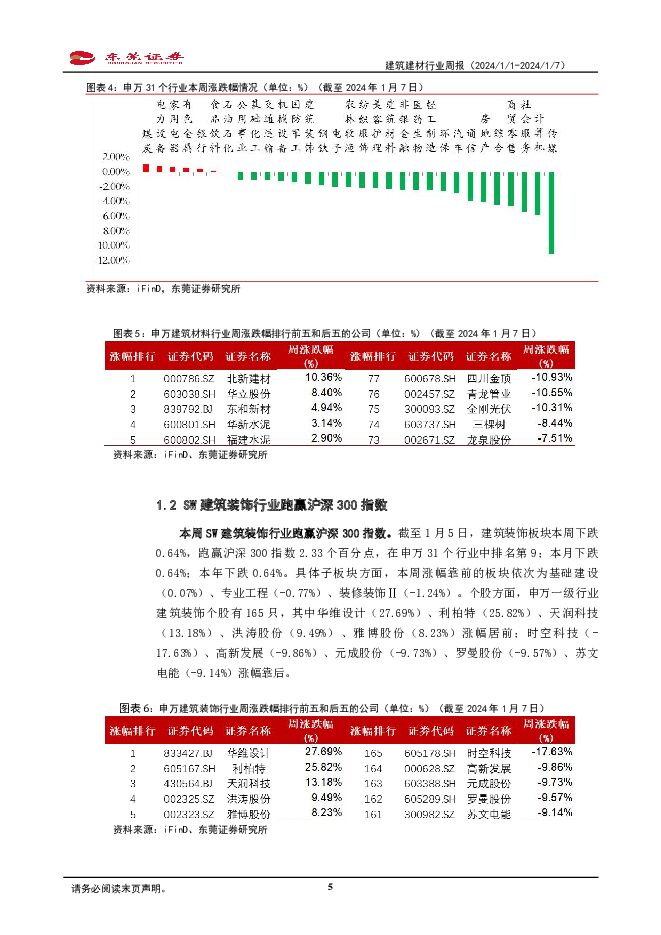

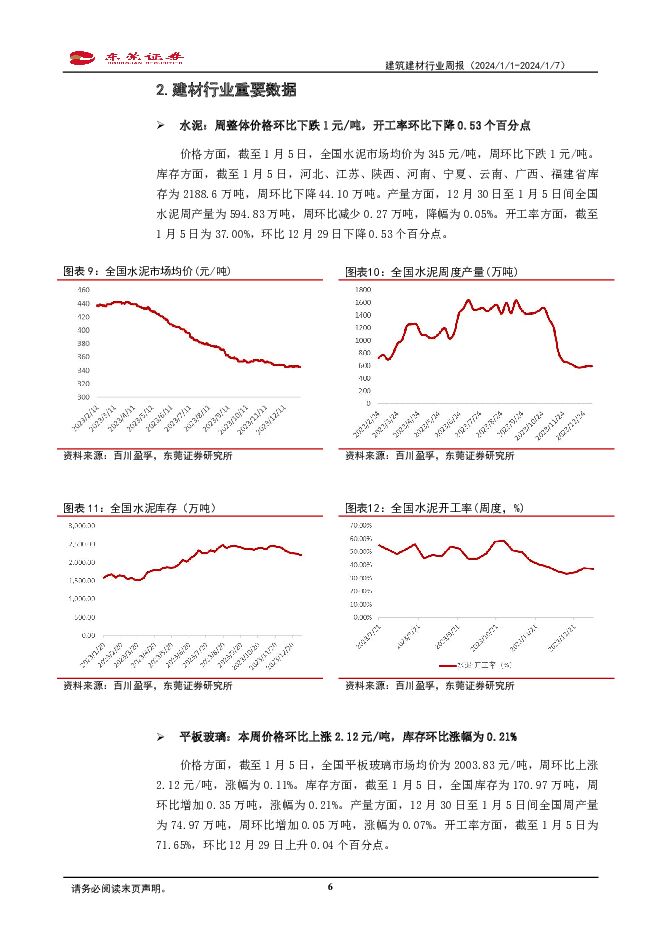

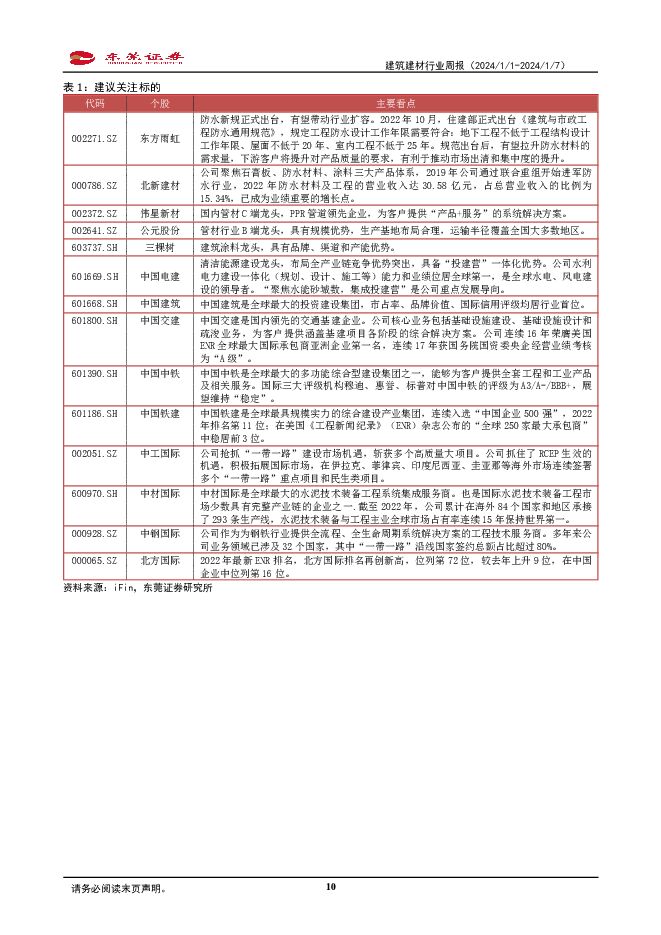

摘要:本周SW建筑装饰行业、建筑材料行业均跑赢沪深300指数。截至1月5日,申万建筑材料板块本周下跌1.64%,跑赢沪深300指数1.33个百分点,在申万31个行业中排名第14;本月下跌1.64%;本年下跌1.64%。建筑装饰板块本周下跌0.64%,跑赢沪深300指数2.33个百分点,在申万31个行业中排名第9;本月下跌0.64%;本年下跌0.64%。消费建材:今年前三季度,部分优质消费建材龙头企业经营业绩及韧性凸显。竣工端数据相对较为亮眼,为地产后周期的消费建材需求提供一定支撑。在建材行业面临挑战和压力的背景下,部分消费建材优质龙头经营业绩及韧性明显优于同行,业绩分化较为明显,中小企业出清速度加快,行业集中度持续提升,格局向单龙头或双龙头集中演化的趋势明显。随着新一轮城中村改造开启,消费建材有望迎来增量机遇。建议关注渠道布局完善、进展顺利的消费建材龙头企业。平板玻璃:价格方面,截至1月5日,全国平板玻璃市场均价为2003.83元/吨,周环比上涨2.12元/吨,涨幅为0.11%。库存方面,截至1月5日,全国库存为170.97万吨,周环比增加0.35万吨,涨幅为0.21%。产量方面,12月30日至1月5日间全国周产量为74.97万吨,周环比增加0.05万吨,涨幅为0.07%。开工率方面,截至1月5日为71.65%,环比12月29日上升0.04个百分点。水泥:价格方面,截至1月5日,全国水泥市场均价为345元/吨,周环比下跌1元/吨。库存方面,截至1月5日,河北、江苏、陕西、河南、宁夏、云南、广西、福建省库存为2188.6万吨,周环比下降44.10万吨。产量方面,12月30日至1月5日间全国水泥周产量为594.83万吨,周环比减少0.27万吨,降幅为0.05%。开工率方面,截至1月5日为37.00%,环比12月29日下降0.53个百分点。玻纤:价格方面,截至1月5日,2400tex缠绕直接纱市场均价为3200元/吨,周环比持平。2400texSMC合股纱市场均价为3700元/吨,周环比持平。2400tex喷射合股纱市场均价为5633.33元/吨,周环比持平。2400tex采光板用合股纱市场均价为3625元/吨,周环比持平。G75电子纱市场均价为7400元/吨,周环比持平。投资建议:建议关注东方雨虹(002271);布局“一体两翼”做强防水业务的北新建材(000786);管材龙头伟星新材(002372)、公元股份(002641),涂料龙头三棵树(603737)。建议关注低估值央企中国建筑(601668)、中国交建(601800)、中国电建(601669)、中国中铁(601390)、中国铁建(601186);受益于共建“一带一路”10周年基建项目合作,海外市场加速拓展的中工国际(002051)、中材国际(600970)、中钢国际(000928)、北方国际(000065)。风险提示:上游原材料价格波动风险;行业竞争加剧风险;部分建材产品新增产能过快释放导致供需格局恶化风险;房地产、基建需求不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建材行业基金持仓点评:24Q1地产链预期偏弱, 建材板块基金持仓持续探底 德邦证券 2024-04-25(12页) 附下载

附下载")

投资要点:从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8.71亿股下降到24Q1的8...

1.57 MB共12页中文简体

3天前220积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

3天前220积分

-

建筑材料行业研究周报:大宗品Q2有望走出盈利相对底部,C端建材需求仍较优 天风证券 2024-04-22(7页) 附下载

附下载")

行情回顾过去五个交易日(0415-0419)沪深300涨1.89%,建材(中信)涨0.5%,除了玻璃...

656.16 KB共7页中文简体

6天前220积分

-

建筑材料行业周报:增发国债加速落地,关注建材底部机会 开源证券 2024-04-21(23页) 附下载

附下载")

增发国债加速落地,关注建材底部机会本周发改委提到加快中央预算内的投资计划、完成地方专项债项目初步筛选...

3.4 MB共23页中文简体

7天前120积分

-

建材建筑周观点:苏州低空经济加码,玻纤价格弹性可期 民生证券 2024-04-21(23页) 附下载

附下载")

封面观点:①玻纤复价视角,中国巨石发布电子布“复价”调整,自4月15日起对细纱薄布产品价格进行恢复性...

1.72 MB共23页中文简体

7天前120积分

-

建材行业周报:3月二手住宅以价换量,坚定看多消费建材龙头 甬兴证券 2024-04-19(15页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

651.26 KB共15页中文简体

7天前220积分

-

建筑材料行业周报:长三角水泥熟料提价,关注建材底部机会 开源证券 2024-04-15(23页) 附下载

附下载")

长三角水泥熟料提价,关注建材底部机会4月3日,生态环境部发布关于公开征求《企业温室气体排放核算与报告...

3.42 MB共23页中文简体

1周前220积分

-

建材建筑周观点:提价频发,水泥&玻纤龙头利润预期修复 民生证券 2024-04-15(23页) 附下载

附下载")

封面观点:①玻纤复价视角,4月13日中国巨石发布调价通知函,细纱薄布价格在历史?底部已徘徊近三年,4...

2.26 MB共23页中文简体

1周前220积分

-

建筑材料3月动态报告:基建投资助力需求回升,消费建材零售端改善中国银河2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.69 MB共17页中文简体

1周前120积分

-

建材行业周报:玻纤和光伏玻璃价格有望上涨,需求边际改善带来投资机会甬兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

655.21 KB共15页中文简体

1周前220积分

-

建材行业点评:玻纤电子布“复价”,中游制造环节稀缺的供给减少品种 民生证券 2024-04-16(3页) 附下载

附下载")

事件:①中国巨石发布电子布“复价”调整,自4月15日起,对细纱薄布产品价格进行恢复性调整,7628电...

653.46 KB共3页中文简体

1周前1020积分

-

建材行业周报:光伏玻璃下游需求升温,4月价格上调 甬兴证券 2024-04-12(14页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

646.63 KB共14页中文简体

1周前620积分

-

非金属建材周报(24年第15周):长江沿江水泥熟料提价,玻纤价格继续调涨 国信证券 2024-04-15(19页) 附下载

:长江沿江水泥熟料提价,玻纤价格继续调涨 国信证券 2024-04-15(19页) 附下载")

核心观点北京、广州等提高公积金贷款额度,有利于提振刚需和改善性购房积极性。2024年4月8日,北京和...

2.64 MB共19页中文简体

1周前220积分

-

非金属建材周报(24年第14周):主导企业积极引领复价,水泥行业纳入碳市场进程有望加快 国信证券 2024-04-08(18页) 附下载

:主导企业积极引领复价,水泥行业纳入碳市场进程有望加快 国信证券 2024-04-08(18页) 附下载")

核心观点水泥行业碳排放核算和核查指南公开征求意见,纳入碳市场进程有望加快。4月3日,生态环境部就《企...

2.61 MB共18页中文简体

2周前220积分

-

建筑材料行业周报:玻纤提价释放拐点信号,关注建材底部机会 开源证券 2024-04-07(23页) 附下载

附下载")

玻纤提价释放拐点信号,关注建材底部机会近日,中国巨石、山东玻纤、长海股份等玻纤头部上市公司先后发布产...

3.38 MB共23页中文简体

3周前97720积分

-

非金属建材行业2024年4月投资策略:政策有望继续加码,关注建材底部需求修复 国信证券 2024-04-01(28页) 附下载

附下载")

核心观点3月市场回顾:板块整体相对偏弱,玻璃和碳纤维表现突出。3月建材板块单月+1.3%,跑赢沪深3...

5.15 MB共28页中文简体

3周前60820积分

-

非金属建材周报(24年第13周):光伏玻璃持续去库,玻纤企业集体提价 国信证券 2024-04-01(18页) 附下载

:光伏玻璃持续去库,玻纤企业集体提价 国信证券 2024-04-01(18页) 附下载")

核心观点制造业PMI重回扩张,稳增长效果或逐步显现。3月制造业PMI50.8%,前值49.1%,其中...

2.52 MB共18页中文简体

3周前51220积分

-

建筑材料行业周报:基建投资增速稳健,关注建材底部机会 开源证券 2024-03-31(23页) 附下载

附下载")

基建投资增速稳健,关注建材底部机会国家统计局数据显示,1-2月份,全国固定资产投资完成额5.08万亿...

3.41 MB共23页中文简体

4周前39820积分

-

建材建筑周观点:关注低空经济催化碳纤维+设计,关注板块内资源品重估价值 民生证券 2024-03-31(23页) 附下载

附下载")

封面观点:①低空经济视角,政策利好频发,关注碳纤维+设计。碳纤维复材占无人机?结构总质量60-80%...

1.74 MB共23页中文简体

4周前89520积分

-

宁夏建材 基础建材业绩有所承压,看好数字物流及协同发展 天风证券 2024-03-29(4页) 附下载

附下载")

宁夏建材(600449)亿元,同比+0.21亿元。基础建材业绩承压,数字物流收入持续增长公司23年水...

824.67 KB共4页中文简体

4周前90118积分