交通运输行业周报:红海航运风险持续,南航物流IPO获受理国投证券2024-01-08.pdf

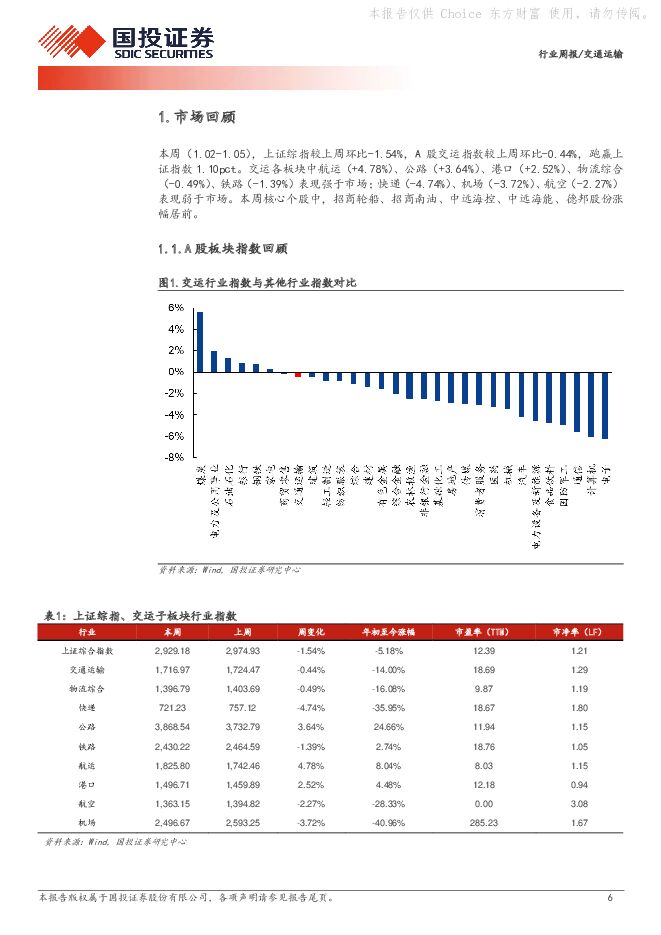

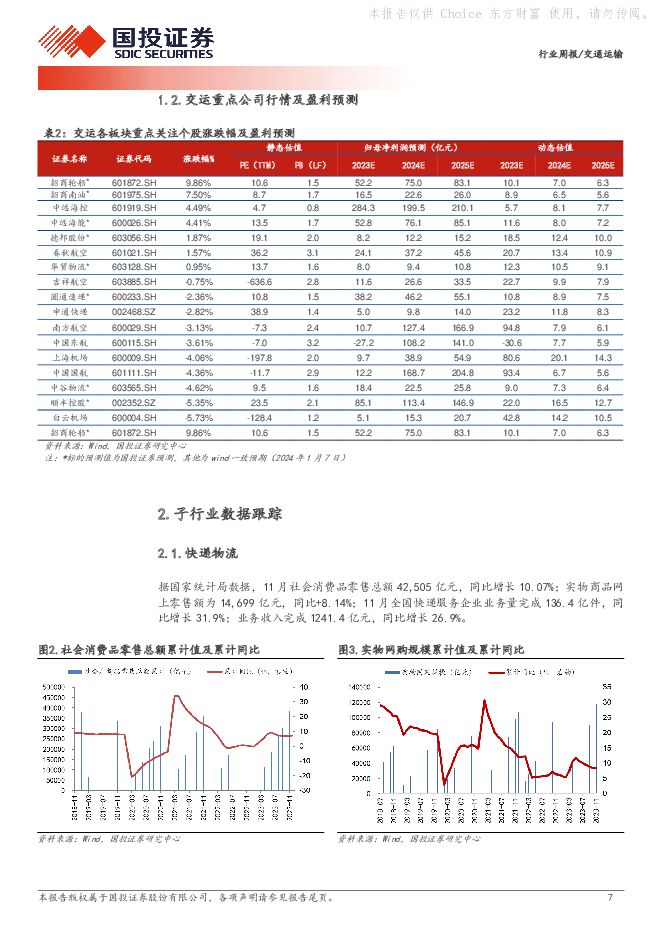

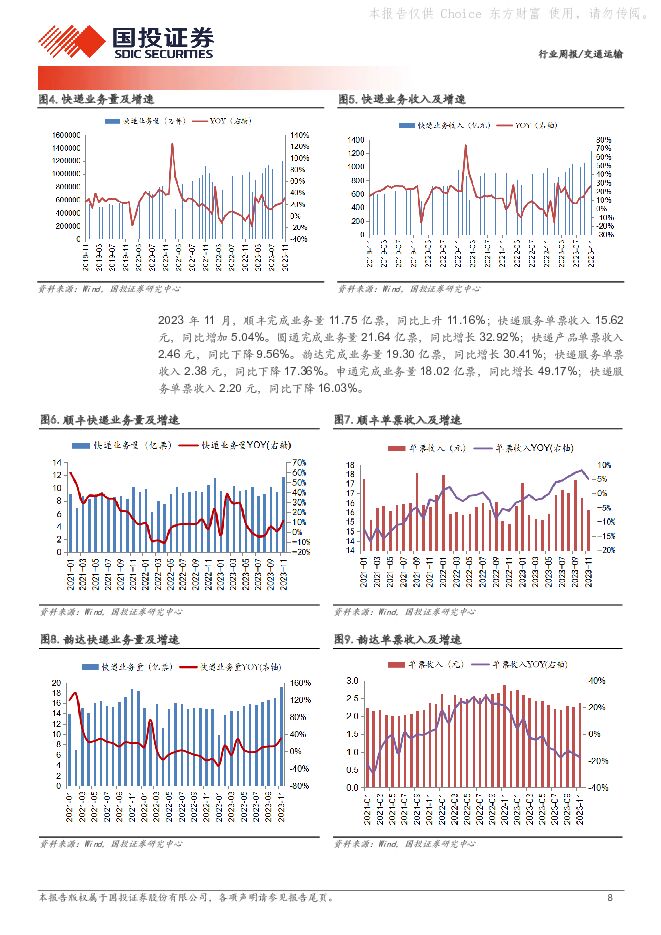

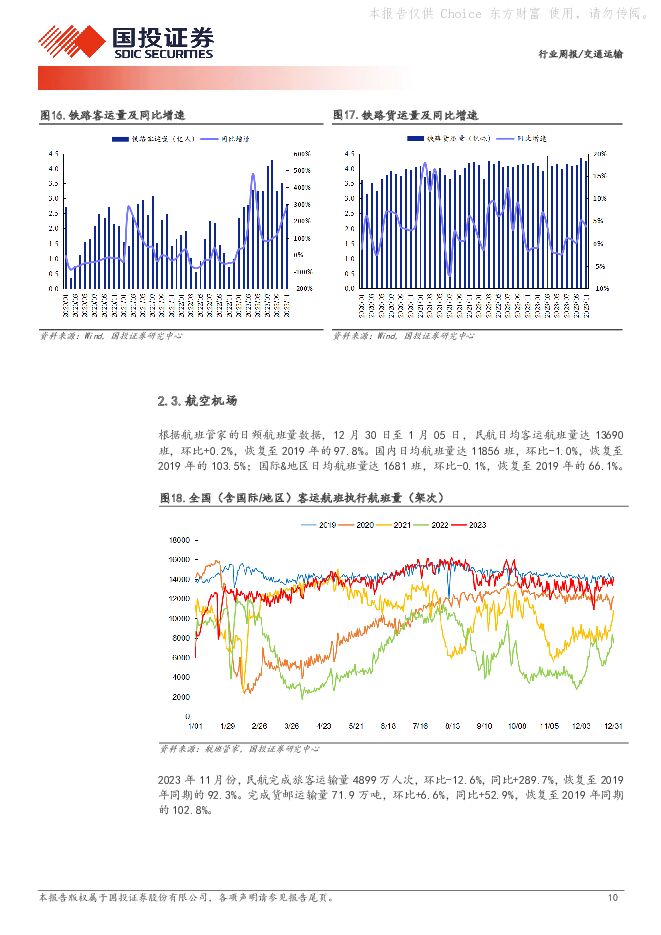

摘要:本周上证综指较上周环比-1.54%,A股交运指数较上周环比-0.44%,跑赢上证指数1.10pct。本周重点关注公司中,招商轮船、招商南油、中远海控、中远海能、德邦股份涨幅居前。行业动态跟踪快递物流:(1)南航物流IPO获上交所受理。南方航空分拆子公司南航物流首次公开发行股票并在主板上市申请获上海证券交易所受理。根据招股书,2020至2023上半年,南航物流营业收入分别为153.25亿元、196.88亿元、215.38亿元、77.88亿元;归母净利润分别为40.14亿元、56.32亿元、46.48亿元和12.43亿元。南航物流计划募资60.8亿元,其中,56亿元用于购置全货机,4.8亿元用于信息化及数字化建设。(2)新修订《快递市场管理办法》3月1日起施行。《办法》于2008年7月公布施行,2012年进行了修改。对比原《办法》,修订后《办法》重点在7个方面作出调整:1)完善发展保障制度安排。2)强调绿色发展原则。3)夯实总部企业统一管理责任。4)加强快递服务行为规制。5)健全完善安全生产和应急管理规定。6)强化市场秩序管理要求。7)严格快递运单及码号管理规定。航运:(1)胡塞武装持续袭击船舶,航运公司将继续绕行。当前红海局势依旧紧迫,马士基宣布将暂停红海/亚丁湾的所有航行,绕行好望角。据克拉克森统计,本周(2023.12.29-2024.1.4)苏伊士运河所有船型日均通过总吨位达245万吨,环比-16.4%;其中集装箱船日均通过总吨位达35万吨,环比-39.3%。面对美国主导的“繁荣卫士”护航行动,胡赛武装强硬回复称任何与红海护航联盟有关的国家都将成为袭击目标。红海危机或将持续发酵,即期运价得到有效支撑,本周五欧线SCFI环比上行6.6%至2871美金/TEU。同时关注好望角港口的拥堵情况是否会加剧,第一波绕行后的缺箱情况,将导致行业运力进一步紧张。(2)本周阿芙拉及苏伊士船型运价回升,TD3C运价小幅回落。1月4日BDTITD3C运价为27395美元/天,较两周前-4216美元/天;苏伊士船型运价为56358美元/天,较两周前+6061美元/天;阿芙拉船型运价为57646美元/天,较两周前+6673美元/天。(3)本周BCTITC7回升,大平洋一篮子成品油运价回落,大西洋洋运价大幅下滑。1月4日BCTITC7运价为24175美元/天,较两周前+1463美元/天;太平洋一篮子运价为28405美元/天,较两周前-1721美元/天;大西洋一篮子运价为22705美元/天,较两周前-19840美元/天。(4)BDI指数企稳,小型船舶运价下降抵消了海岬型船的收益。1月5日BDI升至2110点,环比+0.76%。受宏观需求趋弱影响,短期内BDI指数或将维持低位。(5)外贸集运运价持续上行,内贸运价保持低位。1月5日SCFI指数为1896.65点,环比+7.79%;其中SCFI欧线为2871美元/TEU,较上期上涨6.6%;12月23日至12月29日PDCI指数为1126点,环比-2.26%。全球集装箱船运力需求急升,集运公司集中调涨运价提升市场预期。内贸运价则受内需疲软拖累,依然维持低位。航空机场:(1)本周国内航班量环比略降,国际线恢复率66.1%。近一周(12.30-1.5)日均客运航班量达13690班,环比+0.2%,恢复至2019年的97.8%。国内日均航班量达11856班,环比-1.0%,恢复至2019年的103.5%;国际&地区日均航班量达1681班,环比-0.1%,恢复至2019年的66.1%。(2)2024全国民航工作会议召开。1)预计2024年国内线客运量将达6.3亿人次,较2019年+7.7%;国际客运市场将加快恢复,预计2024年底每周达6000班左右,恢复至疫情前约80%。2)落实中美元首会晤成果,推进中美直航航班大幅增加;积极扩大与“一带一路”共建国家航权安排;推动优化签证和出入境政策。3)推进C919飞机EASA认可审查,推动国产民机走出国门。核心观点快递物流:重视电商快递分化,看好头部CR2企业业绩韧性与估值性价比,关注申通份额提升。在经济弱复苏环境下,快递行业需求韧性凸显。但同时由于头部快递企业产能过剩及竞争策略变化,今年价格竞争意外加剧,行业价格已再次降至较低水平。在此竞争环境下,我们看好龙头恒强,在稳定的加盟网络支持和运营实力下,有望有效扩张份额,推动规模效应与管理效应充分降本,带来业绩韧性,看好当前行业CR2龙头企业估值性价比!同时关注申通份额较快提升,带来远期的展望空间。重点关注公司:中通快递、圆通速递、顺丰控股、德邦股份、申通快递、韵达股份。油运:红海危机带来行业运价上行风险,坚定看好相关公司投资机会。展望2024,供给收紧支撑行业景气度,需求静待催化。当前原油库存、成品油库存均仍处五年来低位,静待需求催化;供给方面,行业原油及成品油船在手订单仍处历史低位,油运行业未来供给增量有限,存量运力老龄化严重,船东造船意愿低,坚定看好油轮板块投资机会。重点关注公司:招商南油、中远海能、招商轮船。航空:Q3航司业绩大幅改善,关注后续国际航线复苏;中期看好行业竞争格局改善叠加供需逻辑持续兑现下的航司业绩弹性。本轮航空周期,行业供给低速增长具有较高确定性,出入境游进一步放开叠加中美直航增班,预计国际航线复苏节奏加快。此外,行业竞争格局持续改善,票价市场化逐步推进,看好全票价上涨、折扣率收缩,疫后复苏航空板块业绩弹性凸显。重点关注公司:春秋航空、吉祥航空、中国国航、南方航空、中国东航。机场:国际客流复苏势头强劲,看好头部机场长期价值。1)航季更替后国际线运量复苏势头强劲,与多国协商的航线恢复正逐步落地,同时国际线票价回落等多重因素利好国际客流快速恢复,2)长期来看,机场运营仍具有极强区位壁垒,航空性业务稳健,免税及有税商业前景广阔。重点关注公司:上海机场、白云机场。关注组合:长久物流、顺丰控股、德邦股份、春秋航空、中国国航、招商轮船、中远海能、招商南油、圆通速递。风险提示:1)宏观经济下滑风险,将会对交运整体需求造成较大影响。2)快递行业价格竞争超出市场预期。3)油价、人力成本持续上升风险。运输、人工成本作为交通运输行业的主要成本,可能面临油价上升、人工成本大幅攀升的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

附下载")

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

1天前018积分

-

交通运输行业周报:五一假期预计日均民航旅客量约208.8万人次,美国对中国启动301调查 中国银河 2024-04-24(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月15日-4月19日),SW一级行业中,交通运输行业累计涨跌幅为...

576.19 KB共13页中文简体

2天前220积分

-

交通运输行业周报:五一假期机票预售逐步加速,量价预计超过2019年同期 上海证券 2024-04-24(9页) 附下载

行情回顾过去一周(2024/4/13-2024/4/19)上证指数报收3065.26点,涨幅为1.5...

510.5 KB共9页中文简体

2天前220积分

-

交通运输行业周报:多家集运公司宣布5月涨价计划,五一假期出境旅游市场或迎复苏 中银证券 2024-04-23(26页) 附下载

附下载")

航运方面,红海危机推高集装箱船交易价格及运费,多家集运公司宣布5月涨价计划。快递方面,3月多家快递公...

2.16 MB共26页中文简体

3天前420积分

-

交通运输行业周报:“五一”机票预定表现量价齐升,地缘政治频发加强油运配置价值 国信证券 2024-04-23(23页) 附下载

附下载")

核心观点航运:本周受地缘政治因素影响,成品油运价呈现强势反转的趋势,但是原油运输的影响则相对较小,当...

1007.96 KB共23页中文简体

3天前220积分

-

交通运输行业周报:交通运输行业报告3月航空快递数据公布,高股息板块延续强势 中邮证券 2024-04-23(25页) 附下载

附下载")

板块观点航运板块:本周集运运价指数环比小幅上涨,油运运价指数表现分化,干散货运价指数显著回升。集运方...

764.19 KB共25页中文简体

3天前520积分

-

交通运输行业周报:干散运价强势回弹,成品油轮止跌回升 华福证券 2024-04-22(14页) 附下载

投资要点:航运板块:本周原油轮小船运价回落,成品油止跌回升,干散全线上扬,外贸集运复苏平稳,内贸集运...

1.92 MB共14页中文简体

4天前220积分

-

杭叉集团 2023年报点评:持续推进国际化、锂电化,智慧物流打开成长空间 国信证券 2024-04-19(6页) 附下载

附下载")

杭叉集团(603298)核心观点2023年收入同比增长12.90%,归母净利润同比增长74.23%。...

505.55 KB共6页中文简体

5天前418积分

-

交通运输行业跟踪报告:3月行业需求有所回落,小航继续领跑 海通国际 2024-04-18(10页) 附下载

附下载")

3月进入淡季,行业供需有所回落。3月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.75 MB共10页中文简体

1周前820积分

-

交通运输行业周报:2024年五一假期机票预订呈量价齐升,伊朗突袭以色列后中东多国领空关闭 中国银河 2024-04-17(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月8日-4月12日),SW一级行业中,交通运输行业累计涨跌幅为-...

659.06 KB共13页中文简体

1周前720积分

-

交通运输行业周报:极兔一季度国内包裹量达39.42亿件,巴拿马运河预计2025年恢复正常化 上海证券 2024-04-17(9页) 附下载

附下载")

行情回顾过去一周(2024/4/6-2024/4/12)上证指数报收3019.47点,跌幅为1.62...

517.71 KB共9页中文简体

1周前420积分

-

交通运输行业高股息透视:利率下行期,寻找交运赛道优质高股息资产 华福证券 2024-04-15(25页) 附下载

附下载")

经济弱复苏下,国债收益率不断下行,股债息差持续扩大,高反息资产图兴饭估值的防种属性、高膜息的绝对收益...

2.37 MB共25页中文简体

1周前620积分

-

美容护理&纺织服饰周报:毛戈平提交港股IPO,丰泰24Q1收入高单增长 中邮证券 2024-04-15(14页) 附下载

附下载")

投资要点(1)行情回顾:本周(4月8日-4月12日)申万美容护理指数下跌3.98%,申万纺织服饰指数...

514.96 KB共14页中文简体

1周前720积分

-

交通运输行业周报:3月快递业务量和收入预计同比增长超两成,五一假期即将来临机票预订量明显增加 中银证券 2024-04-15(26页) 附下载

附下载")

航运方面,未来油运运力供给走向仍不明朗,油运价格或受原油产量支撑。快递行业方面,3月快递业务量和收入...

2.01 MB共26页中文简体

1周前720积分

-

交通运输行业周报:五一中长航线需求旺盛,出境游市场可期 华福证券 2024-04-15(14页) 附下载

附下载")

投资要点:航运板块:本周原油轮运价走势分化,成品油持续回落,干散走势分化,外贸集运复苏平稳,内贸集运...

2.01 MB共14页中文简体

1周前220积分

-

交通运输仓储行业周报:基建特许经营权延长,地缘冲突推动运价上涨 国金证券 2024-04-15(16页) 附下载

附下载")

行业观点快递:2024年3月中国快递发展指数同比提升24.2%。国家邮政局发布2024年3月中国快递...

1.74 MB共16页中文简体

1周前420积分

-

交通运输行业:2024年清明出行预测报告高德地图2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.11 MB共13页中文简体

1周前120积分

-

交通运输行业周报:快递需求韧性凸显,地缘政治影响拉动航运板块 国信证券 2024-04-15(23页) 附下载

附下载")

核心观点航运:本周受地缘政治因素影响,原油运输及散运景气度有所提升,原油方面,受伊朗和以色列摩擦升级...

993.08 KB共23页中文简体

1周前220积分

-

交通运输行业周报:交通运输行业报告基建特许经营办法落地,“国九条”再提分红监管 中邮证券 2024-04-14(21页) 附下载

附下载")

板块观点航运板块:集运指数方面,本周SCFI综合指数报1731点,环比跌0.1%。油运方面,本周BD...

680.68 KB共21页中文简体

1周前320积分

-

交通运输行业周报:清明国内旅游出游人数达1.19亿人次,2026年中国低空经济规模有望突破万亿元上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

556.81 KB共9页中文简体

1周前020积分