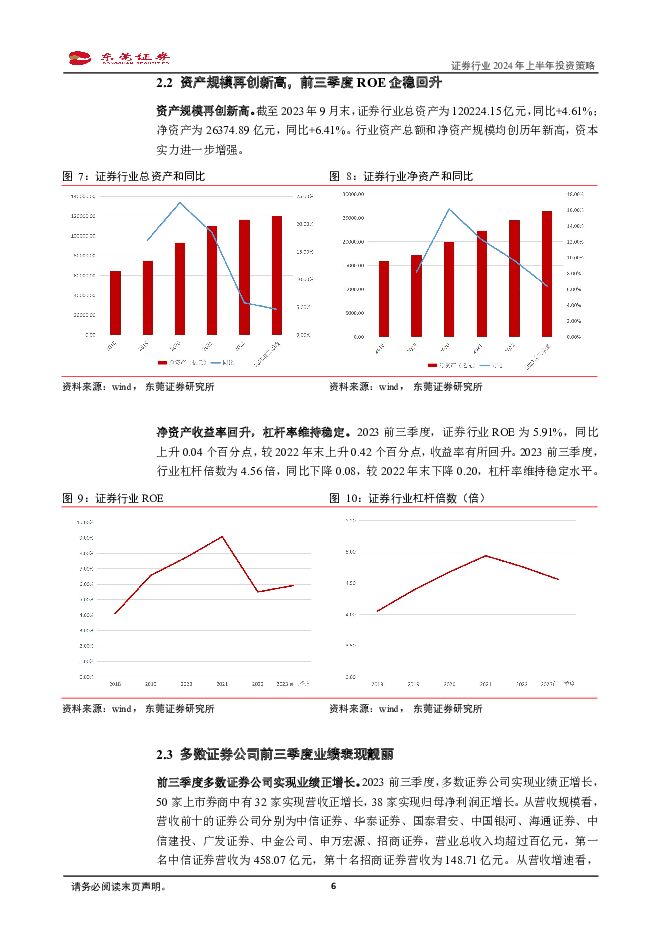

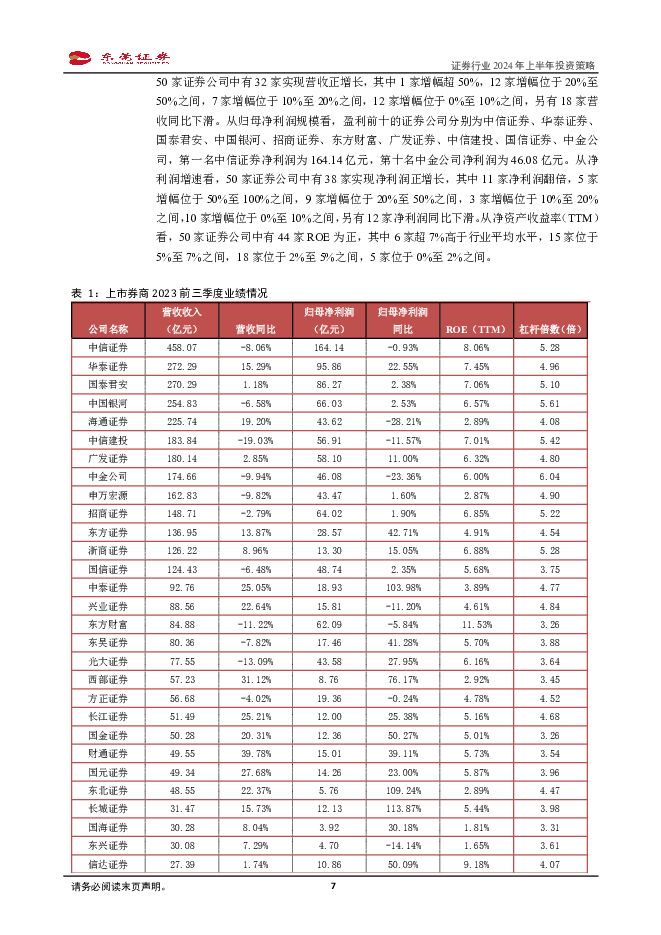

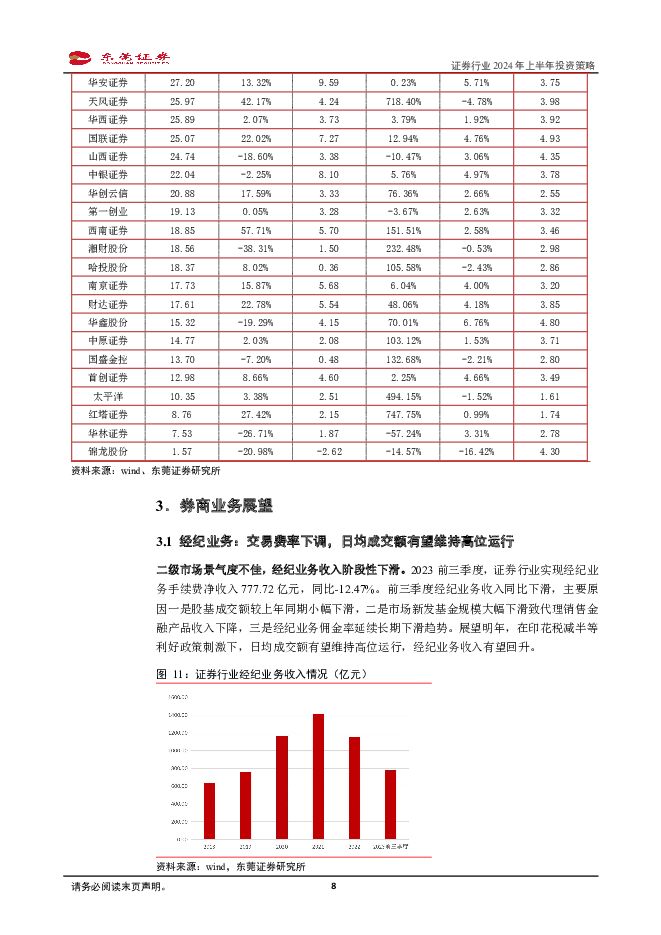

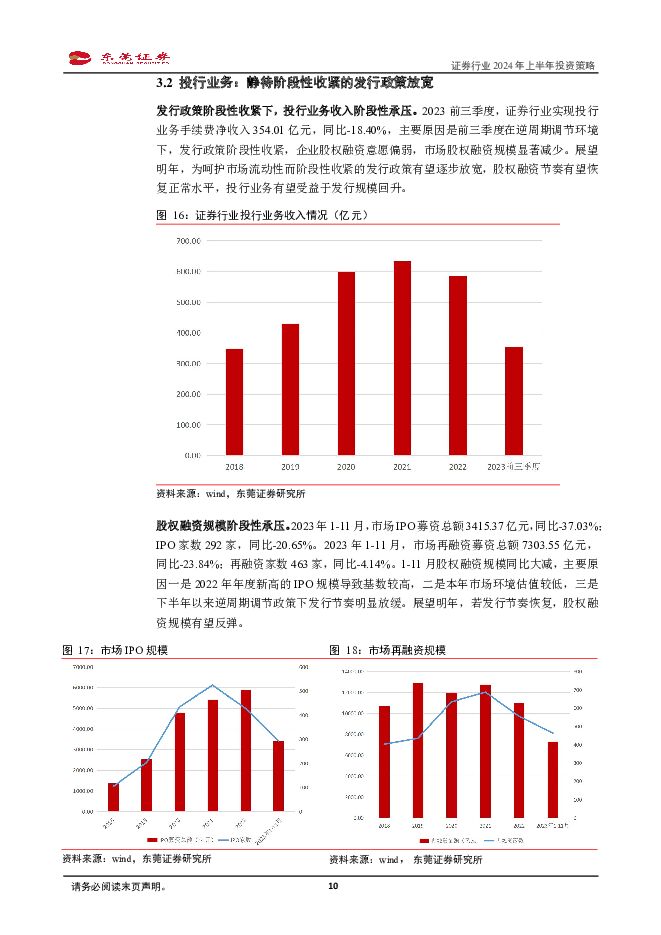

证券行业2024年上半年投资策略:料峭寒冬过,和煦春悄来东莞证券2023-12-06.pdf

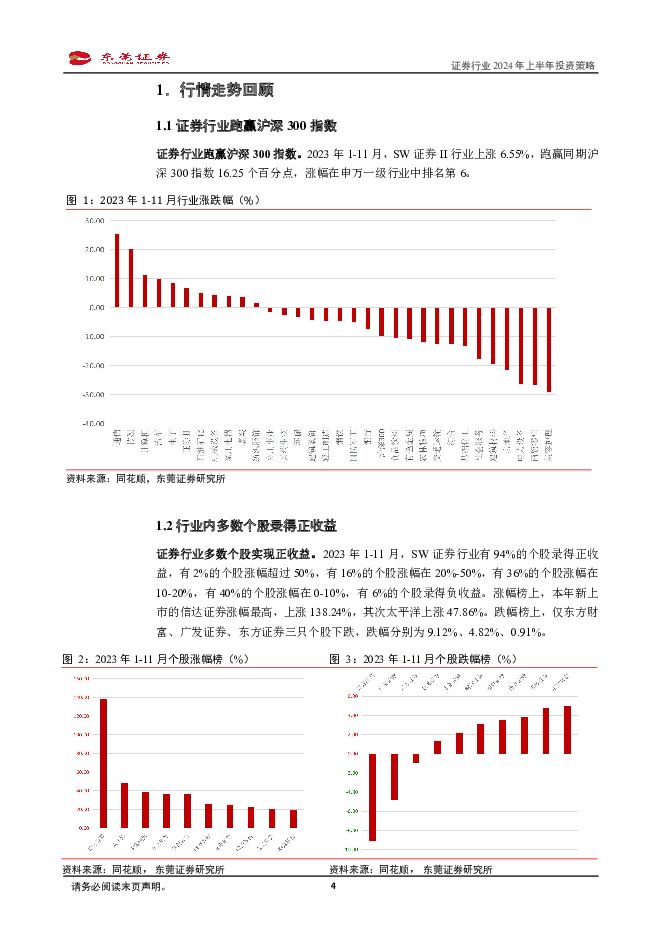

摘要:投资要点:1-11月证券行业跑赢沪深300指数。2023年1-11月,SW证券行业上涨6.55%,跑赢同期沪深300指数16.25个百分点,涨幅在申万一级行业中排名第6。行业有94%的个股录得正收益,有6%的个股录得负收益。经纪业务:交易费率下调,日均成交额有望维持高位运行。1-11月,市场日均股基成交额为10003.48亿元,同比-3.38%,小幅超过万亿元但较上年同期小幅下滑。展望明年,在交易成本下调的趋势下,二级市场交易情绪有望提振,成交额有望维持高位运行。投行业务:静待阶段性收紧的发行政策放宽。1-11月,市场IPO募资总额3415.37亿元,同比-37.03%;再融资募资总额7303.55亿元,同比-23.84%。展望明年,若发行节奏恢复,股权融资规模有望反弹。信用业务:促融资限融券政策推动下,两融余额有望企稳回升。1-11月,证券行业日均两融余额为16001.14亿元,同比-1.48%。展望明年,政策上维持促融资限融券的节奏,两融余额有望企稳回升。投资建议:截至2023年12月5日,证券行业PB约1.34倍,低于行业三年估值中位数1.44,处于23.08%的三年历史分位,行业估值较低,具有一定上升空间。展望明年,交易费率下调有望促进成交额上升、发行政策有望放宽、中长期资金入市预期升温、两融业务政策持续发力,证券行业各项业务有望受益,市场行情有望持续回暖,从而刺激股基成交额、证券发行规模、资管产品规模、自营投资收益、两融余额等关键指标向上修复,证券行业整体趋势向好。继续给予行业“标配”评级,建议关注中信证券(600030),中金公司(601995),广发证券(000776),东方财富(300059),华泰证券(601688),国泰君安(601211),中国银河(601881),海通证券(600837),申万宏源(000166),招商证券(600999)。风险提示:宏观经济下行及利率波动风险;股基成交额大幅萎缩导致经纪业务收入下降;市场大幅波动导致投资收益和公允价值变动损益变大;资本市场改革进展不及预期;公司治理机制变动风险;信用违约风险;行业监管趋严风险;行业竞争加剧风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

附下载")

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1天前020积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前020积分

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

1天前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

1天前020积分

-

社服行业周报:五一出游需求全面释放,关注假日经济投资机会 上海证券 2024-04-28(13页) 附下载

主要观点五一假期出境游需求显著增加,关注出行产业链投资机会。根据上海边检总站数据,预计2024年五一...

735.07 KB共13页中文简体

1天前020积分

-

家用电器行业专题报告:家电白马变红马,背后的短期长期逻辑与后续投资策略 华福证券 2024-04-26(29页) 附下载

投资要点行情复盘:受益红利风格,家电板块年初以来涨幅喜人。截至2024.4.19收盘,申万家电指数年...

2.2 MB共29页中文简体

1天前020积分

-

科技行业:小米2024年投资者日:新十年目标致力于成为全球硬核科技引导者 浦银国际证券 2024-04-26(5页) 附下载

4月23日,小米在北京小米科技园举行了2024年投资者活动。小米的创始人及管理层,包括雷军、卢伟冰、...

829.16 KB共5页中文简体

1天前020积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前020积分

-

招商公路 24Q1归母净利润同比-4.2%,看好央企龙头投资运营能力 信达证券 2024-04-28(5页) 附下载

招商公路(001965)事件:公司发布2024年一季报,24Q1实现归母净利润12.93亿元,同比下...

948.06 KB共5页中文简体

1天前018积分

-

陕西煤业 2023年年报及2024年一季报点评:扣非净利符合预期,具备长期投资价值 民生证券 2024-04-26(3页) 附下载

陕西煤业(601225)事件:2024年4月25日公司发布2023年年报及2024年一季报,2023...

668.33 KB共3页中文简体

1天前218积分

-

平煤股份 平煤股份:业绩同比下滑,高股息凸显投资价值 德邦证券 2024-04-28(4页) 附下载

平煤股份(601666)投资要点事件:公司发布2024年一季度业绩报告。公司2024年一季度实现营业...

767.65 KB共4页中文简体

1天前018积分

-

普莱柯 公司信息更新报告:业绩有望随猪周期反转修复,高分红彰显投资价值 开源证券 2024-04-26(4页) 附下载

普莱柯(603566)业绩有望随猪周期反转修复,高分红彰显投资价值,维持“买入”评级公司发布2023...

664.55 KB共4页中文简体

1天前018积分

-

科达制造 2024年一季报点评:全球化大建材发展蓬勃,注销股份提振投资价值 民生证券 2024-04-28(3页) 附下载

科达制造(600499)公司披露2024年一季报:24Q1实现营收25.62亿元,同比+2.83%,...

720.49 KB共3页中文简体

1天前018积分

-

江苏国信 2024年一季报点评:火力全开、主业向好,投资收益正常波动 民生证券 2024-04-27(3页) 附下载

江苏国信(002608)事件:4月26日,公司发布2024年一季度报告,报告期内实现营业总收入90....

672.32 KB共3页中文简体

1天前018积分

-

华发股份 销售稳健投资聚焦,融资畅通分红提升 平安证券 2024-04-28(4页) 附下载

华发股份(600325)事项:公司公布2023年年报,全年实现营业收入721.4亿元,较上年调整后增...

731.09 KB共4页中文简体

1天前018积分

-

国药股份 2024Q1业绩符合预期,投资净收益同比增长30% 信达证券 2024-04-28(5页) 附下载

国药股份(600511)事件:公司发布2024年一季报,2024年一季度实现营业收入121.22亿元...

482.76 KB共5页中文简体

1天前018积分

-

国金证券 2023年年报点评:多项业务表现优异,投资收益贡献弹性 中原证券 2024-04-28(8页) 附下载

国金证券(600109)2023年年报概况:国金证券2023年实现营业收入67.30亿元,同比+17...

499.89 KB共8页中文简体

1天前018积分

-

价值投资新范式(一):四位一体挖掘“现金流创造”机遇 国信证券 2024-04-28(62页) 附下载

核心观点从宏、中、微观层面逻辑理解现金流:1)宏、中观层面上,经营性现金流用于观察企业的产能周期,投...

6.56 MB共62页中文简体

1天前010积分

-

策略实操系列专题(五):公司治理数据在A股投资中的实践 国信证券 2024-04-26(25页) 附下载

核心观点公司治理层面投资价值兑现条件已经初步具备。一方面,ESG信披制度有序推进,强制性信息披露政策...

1.41 MB共25页中文简体

1天前010积分

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

4天前020积分