纺织服装行业周报:双十一全网销售额同比增长2%,运动本周下跌华西证券2023-11-20.pdf

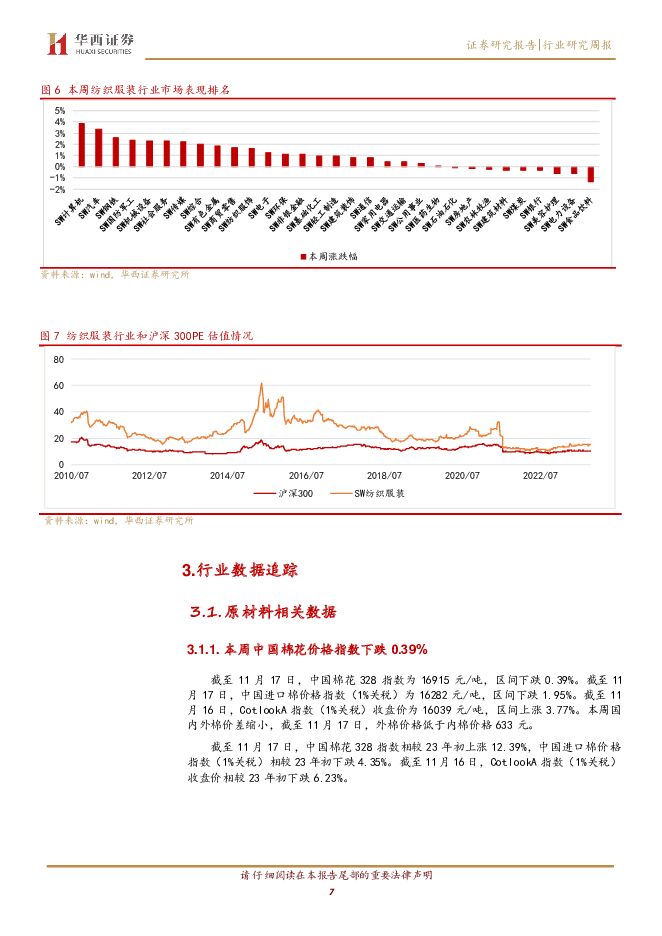

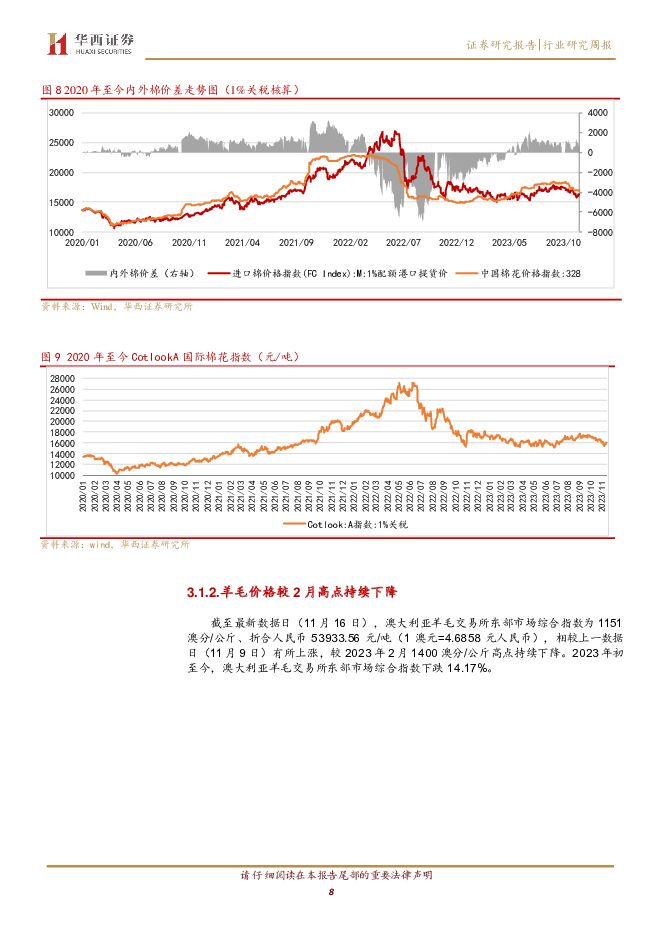

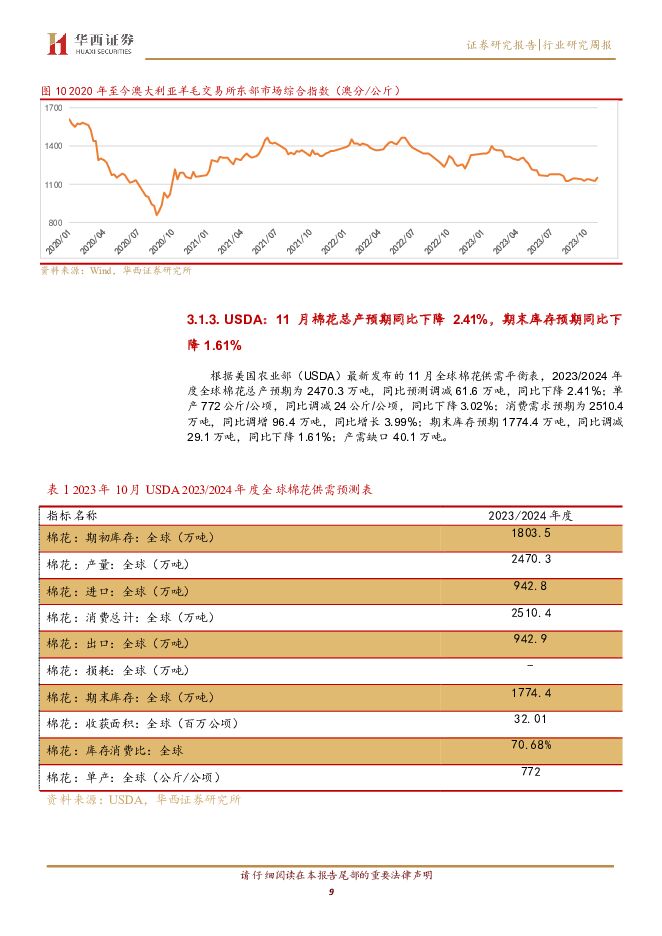

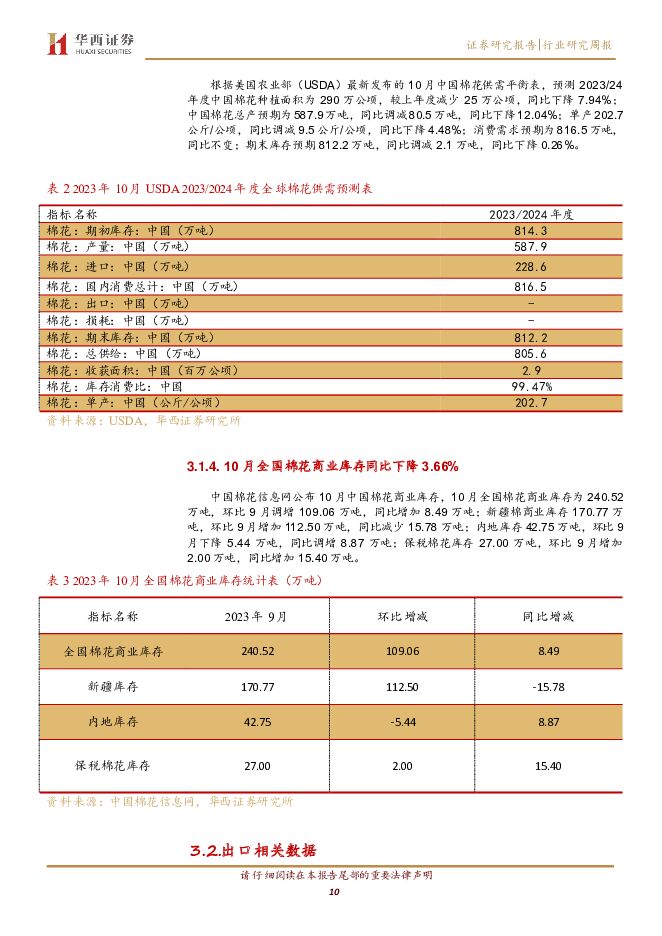

摘要:主要观点:本周星图公布《23年双十一全网销售数据解读报告》,2023年10月31日至11月11日全网销售总额11386亿元,同比+2.08%;综合电商/直播电商/新零售/社区团购分别为9235/2151/236/124亿元,服装销售额1370亿元,品类排名第三。11月13日,知衣发布双11周期内服装行业的排行榜:1)女装:排名前三为波司登、优衣库与伊芙丽,其中波司登从去年第三升至今年第一,朗姿、致知服饰和JNBY为23年新入TOP10榜单品牌;2)男装:排名前三为优衣库、波司登与太平鸟男装,其中波司登从去年第五升至今年第二,羽绒服品类表现突出;3)童装:排名前三为巴拉巴拉、davebella、优衣库,与2022排名一致,其中巴拉巴拉销售领先,minipeace、FILA、波司登和TeenieWeenie为23年新入TOP10榜单品牌;4)运动:运动服FILA自双11首日起便一直霸榜运动服行业第1,优势明显;运动鞋排名前三为NIke、FILA、和Adidas,头部效应明显。特步双十一增长20%,但主品牌高单增长低于我们预期,根据文八股调研援引的公司双十一业绩投资者交流会纪要,今年双十一折扣加深3-4pct、退货率同比高5-10pct,预计全年收入增速从15-20%调整至收入和利润10%+(其中主品牌高单、儿童15%+、索康尼80-100%、KP中双(海外持平微增,主要增长来自国内)。投资建议:我们分析,1)服装方面,目前市场主要担心24H1高基数问题,但我们认为具备开店空间、扩面积空间、控费空间的公司仍有较好的成长性,且目前较多服装公司已跌至24PE10X左右。重点推荐报喜鸟、锦泓集团、嘉曼服饰;2)出口制造端,一方面推荐24年成长型标的安利股份、开润股份、兴业科技;另一方面预计部分公司Q4有望迎来拐点,重点推荐健盛集团、盛泰集团。行情回顾:高于上证综指1.13PCT本周,上证指数上涨0.51%,创业板指下跌0.93%,SW纺织服饰板块上涨1.64%,高于上证综指1.13PCT、高于创业板指2.57PCT,其中,SW纺织制造上涨0.25%,SW服装家纺上涨2.12%,SW饰品上涨2.66%。其中涨幅前三的板块为母婴儿童、鞋类、休闲,户外及运动、内衣、纺织机械板块有所下跌。目前,SW纺织服饰行业PE为15.65倍。本周涨幅第一为酷特智能;跌幅第一为龙头股份达10.40%。主力资金净流入方面,上海三毛第一,流入4.58%;而主力资金净流出最多的公司为龙头股份,流出6.57%。行情数据追踪:本周中国棉花价格指数下跌0.39%截至11月17日,中国棉花328指数为16915元/吨,区间下跌0.39%。截至11月17日,中国进口棉价格指数(1%关税)为16282元/吨,区间下跌1.95%。截至11月16日,CotlookA指数(1%关税)收盘价为16039元/吨,区间上涨3.77%。本周国内外棉价差缩小,截至11月17日,外棉价格低于内棉价格633元。行业新闻:CK母公司1.6亿美元出售旗下三个内衣品牌;耐克又开始起诉,专利侵权争议不断;可隆体育助力生物多样性保护,并捐赠户外装备;森马双十一全网GMV达33.6亿元;Vans同意侵权和解,沃尔玛需永久禁销;特步集团双十一GMV同比增长20%;匹克体育成为首届全国学生(青年)运动会官方合作伙伴;耐克聘请前亚马逊高管担任首席技术官。风险提示:天气不及预期风险;原材料波动风险;系统性风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工纺服行业周报:24Q1我国服装出口微增,关注行业龙头业绩表现 上海证券 2024-04-28(11页) 附下载

附下载")

主要观点行情回顾:本周(2024.04.22-2024.04.26,下同),A股SW纺织服饰行业指数...

454.39 KB共11页中文简体

3小时前020积分

-

2024Q1纺织服饰板块基金持仓点评:景气维持,重仓比例攀至五年新高 国联证券 2024-04-28(8页) 附下载

板块行情:纺服指数累计下跌7%,跑输上证2024Q1期间,中信纺织服装指数累计下跌6.6%,跑输上证...

340.66 KB共8页中文简体

3小时前220积分

-

贝泰妮 23年&24Q1财报点评:23年双十一未达目标致业绩承压,期待24年组织架构&品牌策略调整效果 信达证券 2024-04-28(5页) 附下载

贝泰妮(300957)事件:公司发布23年&24Q1财报,2023年公司实现营收55.22亿元/yo...

612.96 KB共5页中文简体

3小时前018积分

-

纺织服饰行业周报:防晒品迎来销售旺季,制造端订单有望回暖 甬兴证券 2024-04-25(12页) 附下载

行情回顾本周,沪深300上涨1.89%,纺织服饰板块整体下跌4.14%,跑输沪深300指数6.03p...

1.12 MB共12页中文简体

3天前020积分

-

服装行业周度市场观察2024年第17周 艾瑞股份 2024-04-24(8页) 附下载

附下载")

本周看点:2024春夏季鞋履消费主品类;"国潮"兴起,传统汉服与"新中式"共同繁荣;2023年国际运...

1.15 MB共8页中文简体

4天前020积分

-

轻工制造及纺织服装行业周报:运动品牌Q1流水符合预期,关注轻纺龙头布局机会 中泰证券 2024-04-22(23页) 附下载

附下载")

投资要点上周行情:2024/4/15至2024/4/19,上证指数1.52%,深证成指0.56%,轻...

3.54 MB共23页中文简体

6天前020积分

-

美容护理&纺织服饰周报:化妆品服装24Q1社零弱增长,欧莱雅中国24Q1同增6% 中邮证券 2024-04-22(14页) 附下载

附下载")

投资要点(1)行情回顾:本周(4月15日-4月19日)申万美容护理指数下跌1.78%,申万纺织服饰指...

495.56 KB共14页中文简体

6天前520积分

-

纺织服装行业周报:Adidas上调2024年业绩预期,国际运动品牌收入指引梳理 山西证券 2024-04-22(20页) 附下载

附下载")

投资要点本周观察:Adidas公布2024Q1初步业绩及国际品牌服饰公司收入指引梳理Adidas公布...

2.75 MB共20页中文简体

6天前220积分

-

纺织服装行业周报:纺服&零售周报,3月社零同比+3.1%,制造端拐点向上趋势明确 太平洋 2024-04-22(16页) 附下载

附下载")

报告摘要年报披露期:本周百隆东方、小商品城、科思股份、新澳股份、珀莱雅发布23年年报(及一季报)。1...

2 MB共16页中文简体

6天前220积分

-

纺织服饰行业周报:新澳股份2023年答卷优秀,看好2024年订单饱满、产能释放 东海证券 2024-04-22(12页) 附下载

附下载")

本周观点:新澳股份2023年答卷优秀,看好2024年订单增长、产能释放。4月18日,公司发布2023...

1.52 MB共12页中文简体

6天前520积分

-

纺织服饰行业周报:新澳股份2023年答卷优秀,看好2024年订单增长、产能释放 东海证券 2024-04-22(12页) 附下载

附下载")

投资要点:本周观点:新澳股份2023年答卷优秀,看好2024年订单增长、产能释放。4月18日,公司发...

1.52 MB共12页中文简体

6天前520积分

-

家用纺织品:质价比浪潮下的品牌升级之道 头豹词条报告系列 头豹研究院 2024-04-19(15页) 附下载

附下载")

近年来,市场需求疲弱、贸易环境更趋复杂等风险因素为中国家纺行业带来严峻挑战,内外贸总体承压缓进,20...

1.58 MB共15页中文简体

7天前220积分

-

机械设备行业跟踪周报:推荐出口增速有望超预期的工程机械、油服装备和通用自动化板块 东吴证券 2024-04-21(24页) 附下载

附下载")

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.01 MB共24页中文简体

7天前220积分

-

纺织服饰行业周报:阿迪上调全年指引,推荐出口及出行链,新增推荐兴业科技 开源证券 2024-04-21(17页) 附下载

附下载")

重点推荐:开润股份&华利集团&兴业科技&健盛集团&申洲国际&名创优品&泡泡玛特&滔搏&361度&报喜...

1.72 MB共17页中文简体

7天前520积分

-

服装行业周度市场观察第16周 艾瑞股份 2024-04-19(7页) 附下载

附下载")

行业环境:1.黄金为什么涨疯了?关键词:黄金概要:近期国际黄金市场价格猛涨,国内金价近一个月涨幅超过...

1.09 MB共7页中文简体

7天前220积分

-

纺织服饰行业深度报告:运动服饰年报综述:行业稳中有升,挖掘结构性亮点 开源证券 2024-04-18(15页) 附下载

附下载")

2023年复盘:行业稳中有升,存在专业品类、细分场景、出海等结构性亮点功能性鞋服展现韧性:由于消费者...

1.76 MB共15页中文简体

1周前420积分

-

纺织服饰行业周报:直播电商和跨境零售助推行业发展,气温回升防晒品需求增长 甬兴证券 2024-04-18(13页) 附下载

附下载")

行情回顾本周,沪深300下跌2.58%,纺织服饰板块整体下跌0.53%,跑赢沪深300指数2.05p...

1.2 MB共13页中文简体

1周前220积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

1周前620积分

-

轻工制造及纺织服装行业周报:轻纺龙头披露年报,关注粘胶长丝需求旺盛 中泰证券 2024-04-15(28页) 附下载

附下载")

投资要点2024/4/8至2024/4/12,上证指数-1.62%,深证成指-3.32%,轻工制造指...

3.43 MB共28页中文简体

1周前220积分

-

美容护理&纺织服饰周报:毛戈平提交港股IPO,丰泰24Q1收入高单增长 中邮证券 2024-04-15(14页) 附下载

附下载")

投资要点(1)行情回顾:本周(4月8日-4月12日)申万美容护理指数下跌3.98%,申万纺织服饰指数...

514.96 KB共14页中文简体

1周前720积分