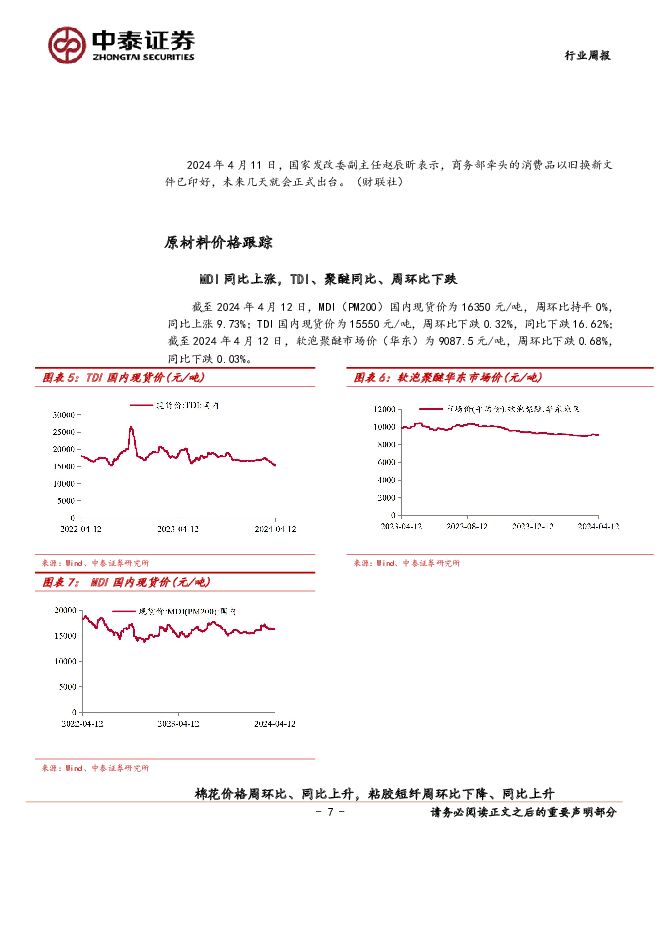

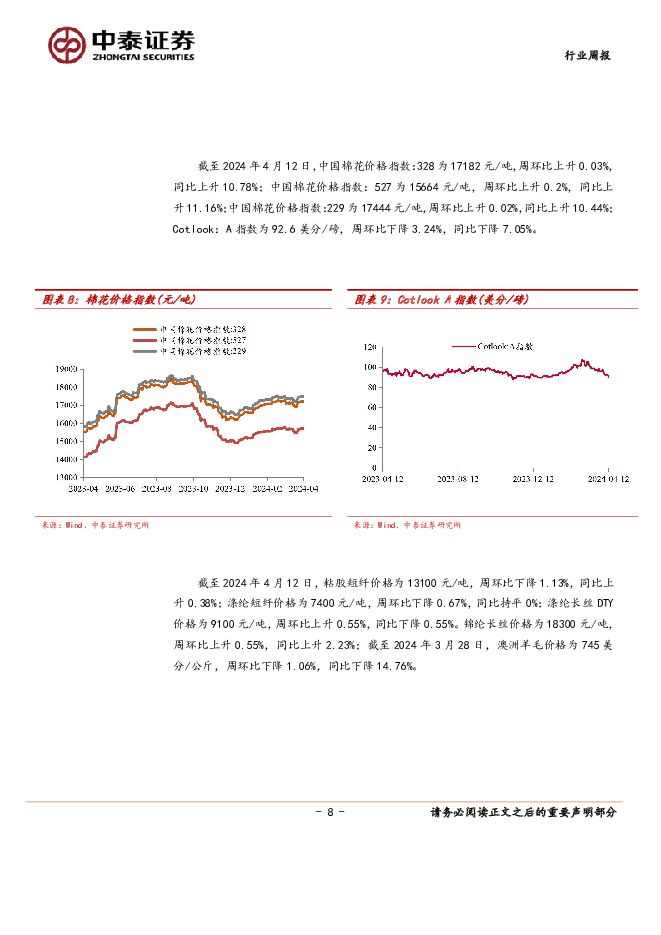

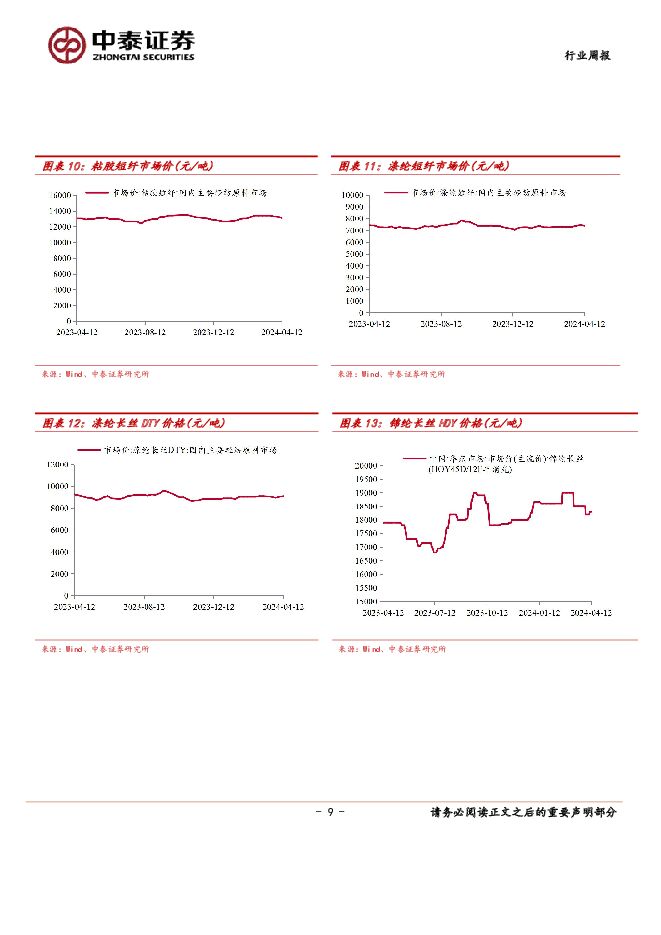

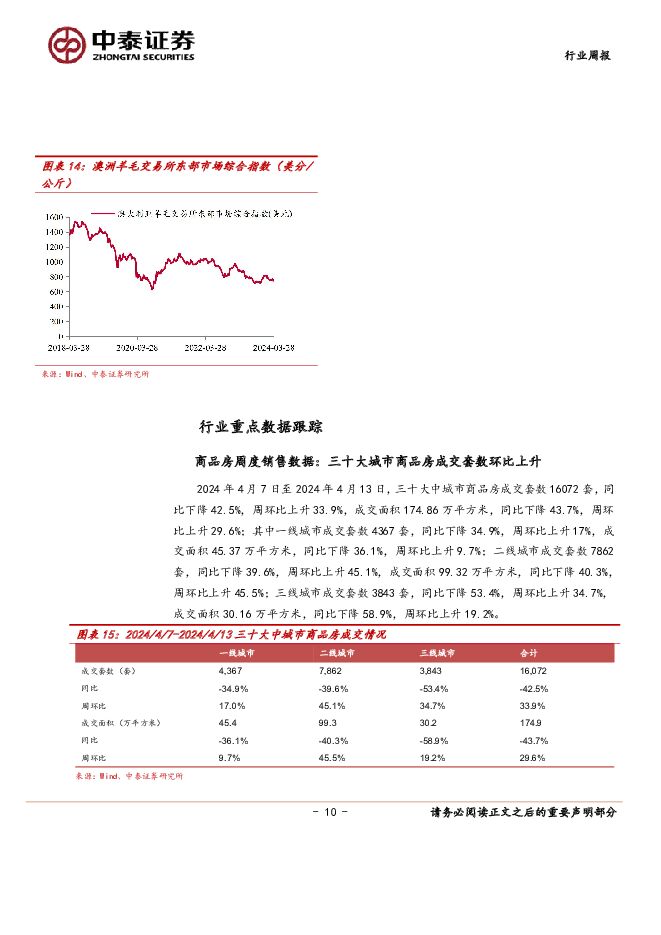

轻工制造及纺织服装行业周报:轻纺龙头披露年报,关注粘胶长丝需求旺盛中泰证券2024-04-15.pdf

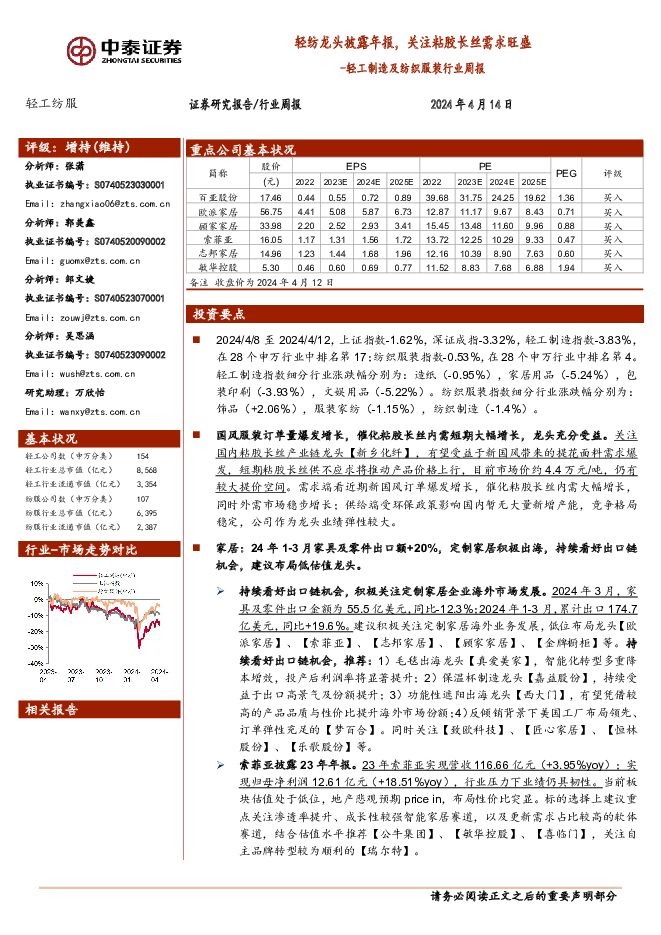

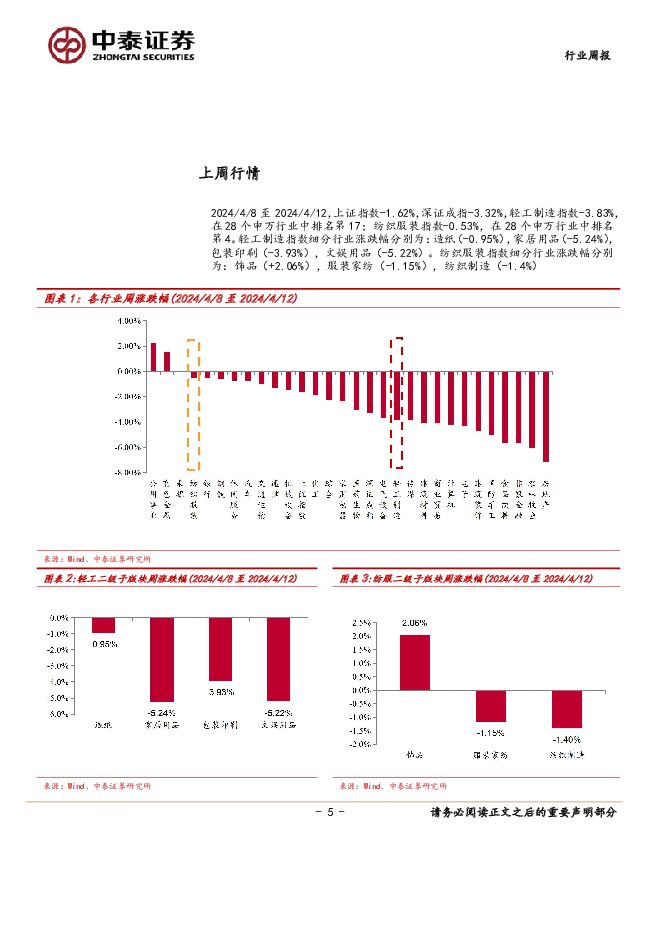

摘要:投资要点2024/4/8至2024/4/12,上证指数-1.62%,深证成指-3.32%,轻工制造指数-3.83%,在28个申万行业中排名第17;纺织服装指数-0.53%,在28个申万行业中排名第4。轻工制造指数细分行业涨跌幅分别为:造纸(-0.95%),家居用品(-5.24%),包装印刷(-3.93%),文娱用品(-5.22%)。纺织服装指数细分行业涨跌幅分别为:饰品(+2.06%),服装家纺(-1.15%),纺织制造(-1.4%)。国风服装订单量爆发增长,催化粘胶长丝内需短期大幅增长,龙头充分受益。关注国内粘胶长丝产业链龙头【新乡化纤】,有望受益于新国风带来的提花面料需求爆发,短期粘胶长丝供不应求将推动产品价格上行,目前市场价约4.4万元/吨,仍有较大提价空间。需求端看近期新国风订单爆发增长,催化粘胶长丝内需大幅增长,同时外需市场稳步增长;供给端受环保政策影响国内暂无大量新增产能,竞争格局稳定,公司作为龙头业绩弹性较大。家居:24年1-3月家具及零件出口额+20%,定制家居积极出海,持续看好出口链机会,建议布局低估值龙头。持续看好出口链机会,积极关注定制家居企业海外市场发展。2024年3月,家具及零件出口金额为55.5亿美元,同比-12.3%;2024年1-3月,累计出口174.7亿美元,同比+19.6%。建议积极关注定制家居海外业务发展,低位布局龙头【欧派家居】、【索菲亚】、【志邦家居】、【顾家家居】、【金牌橱柜】等。持续看好出口链机会,推荐:1)毛毯出海龙头【真爱美家】,智能化转型多重降本增效,投产后利润率将显著提升;2)保温杯制造龙头【嘉益股份】,持续受益于出口高景气及份额提升;3)功能性遮阳出海龙头【西大门】,有望凭借较高的产品品质与性价比提升海外市场份额;4)反倾销背景下美国工厂布局领先、订单弹性充足的【梦百合】。同时关注【致欧科技】、【匠心家居】、【恒林股份】、【乐歌股份】等。索菲亚披露23年年报。23年索菲亚实现营收116.66亿元(+3.95%yoy);实现归母净利润12.61亿元(+18.51%yoy),行业压力下业绩仍具韧性。当前板块估值处于低位,地产悲观预期pricein,布局性价比突显。标的选择上建议重点关注渗透率提升、成长性较强智能家居赛道,以及更新需求占比较高的软体赛道,结合估值水平推荐【公牛集团】、【敏华控股】、【喜临门】,关注自主品牌转型较为顺利的【瑞尔特】。纺织服装:报喜鸟、台华新材、华利集团披露23年年报,持续看好低估值高股息稳健标的【海澜之家】。纺服月度数据:3月服装及纺织纱线出口额同比下降。2024年3月,服装及衣着附件出口金额104.3亿美元,同比-22.6%;纺织纱线、织物及制品出口金额103.8亿美元,同比-19.5%。2024年1-3月,服装及衣着附件出口累计金额333.4亿美元,同比+1.4%,纺织纱线、织物及制品出口累计金额312.8亿美元,同比+2.6%。品牌服饰:报喜鸟披露23年年报。23年公司实现营收52.54亿元(+21.8%yoy);实现归母净利润6.98亿元(+52.1%yoy);拟派发现金红利2.5元/10股(含税),分红总额3.65亿(占本年度归母净利润52.3%,对应当前股息率4%)。展望2024年,哈吉斯有望维持开店步伐,所处细分赛道成长性突出、渠道数量&店效提升可期,行业端看牌服饰Q1终端动销平淡,关注Q2流水表现。品牌端持续推荐低估值高股息稳健标的【海澜之家】,建议关注:1)男装龙头【报喜鸟】;家纺龙头【富安娜】、【水星家纺】;2)细分赛道成长性突出、渠道数量&店效提升可期的【报喜鸟】、【比音勒芬】;3)功能性鞋服龙头步入价值区间,基本面边际改善有望催化估值修复,关注【波司登】、【安踏体育】和【李宁】。纺织制造:台华新材、华利集团披露23年年报。台华新材23年业绩符合预期,实现营收50.94亿元,同比+27%;实现归母净利润4.49亿元,同比+67%;尼龙66丝一期6万吨产能于23年4月开始试生产,24年持续爬坡释放业绩增量,10万吨再生项目投产在即。华利集团23年ASP加速提升,ASP14.9美元/双(+12%yoy),展望2024年新产能持续释放,支撑后续成长。纺织制造估值性价比突出,持续推荐:1)全球毛精纺纱龙头、积极践行宽带战略、有望受益于行业增长与集中度提高的【新澳股份】。2)汽车皮革驱动业绩高增,股息率较高的【兴业科技】;3)差异化产能释放、业绩进入高增期,回调后性价比突出的【台华新材】。4)运动品牌逐渐进入补库周期,并有望在2024年借助奥运会东风加强市场推广,预计上游订单显著改善,看好运动鞋代工龙头【华利集团】业绩修复。同时关注【申洲国际】、【健盛集团】、【南山智尚】等。造纸:太阳纸业披露23年年报,阔叶浆价格环比下降,针叶浆价格上涨。23年太阳纸业业绩符合预期逐季上行。公司23年实现营收395.44亿元(-0.56%yoy),归母净利润30.86亿元(+9.86%yoy),Q1/Q2/Q3/Q4分别实现归母净利润5.66/6.68/8.85/9.49亿元,业绩逐季上行。公司林浆纸一体化优势逐步凸显,截至23年末公司老挝基地林地种植保有面积已经达到6万公顷,逐步抚平成本端波动;浆纸产能持续扩张,推动业绩增长。纸浆及大宗纸价格跟踪:本周阔叶浆现货价格-0.3%,针叶浆+1.1%。成品纸方面,白卡纸价格环比-1.6%,白板纸-0.7%,双胶纸-0.3%,双铜纸-0.2%,生活用纸环比持平。推荐文化纸林浆纸一体化优势持续扩大、当前估值具有一定安全边际的【太阳纸业】;持续推荐从国内装饰原纸龙头走向国际装饰原纸龙头的【华旺科技】;同时建议关注业绩困境反转的【博汇纸业】【中顺洁柔】。风险提示:原材料价格大幅上涨、宏观经济波动、行业政策变动、调研样本偏差、研报使用信息更新不及时、历史规律失效等风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造及纺织服装行业周报:华利、台华等业绩超预期,重申台华布局机会 中泰证券 2024-04-29(33页) 附下载

附下载")

投资要点2024/4/22至2024/4/26,上证指数0.76%,深证成指1.99%,轻工制造指数...

4.63 MB共33页中文简体

1天前74420积分

-

解读新质生产力:量子计算:打破传统范式,通用计算应用可期 中泰证券 2024-04-29(44页) 附下载

核心观点及投资建议量子计算作为量子信息技术产业的核心环节,是催生新质生产力的重要战略方向。量子具有反...

4.64 MB共44页中文简体

1天前46320积分

-

有色金属行业周报:供给短缺+需求复苏,小金属共振上行 中泰证券 2024-04-29(24页) 附下载

投资要点1.【关键词】24年3月碳酸锂进口量19043吨,同比+9%,环比+64%;24年3月中国锂...

1.73 MB共24页中文简体

1天前66120积分

-

钙钛矿系列报告II:叠层电池引领效率革命,钙钛矿产业化加速 中泰证券 2024-04-29(37页) 附下载

钙钛矿及叠层电池是光伏下一代技术。单节钙钛矿电池、叠层电池理论极限分别为33%,44%,尤其是叠层电...

4.62 MB共37页中文简体

1天前67920积分

-

通信行业周报:北美云巨头资本开支超预期,全球算力军备竞赛加速 中泰证券 2024-04-29(47页) 附下载

投资要点本周沪深300上涨1.20%,创业板上涨3.86%,其中通信板块4.54%,板块价格表现强于...

1.16 MB共47页中文简体

1天前46220积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

1天前36820积分

-

美容护理&纺织服饰周报:多家公司24Q1业绩靓丽,全球奢侈品巨头24Q1亚太市场表现分化 中邮证券 2024-04-29(18页) 附下载

投资要点(1)行情回顾:本周(4月22日-4月26日)申万美容护理指数上涨5.21%,申万纺织服饰指...

514.62 KB共18页中文简体

1天前18920积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

1天前57120积分

-

电力设备与新能源行业周报:宁德时代神行PLUS发布,帆石二启动风机招标 中泰证券 2024-04-29(29页) 附下载

锂电:4月25日,宁德时代发布一款全新的磷酸铁锂电池产品——神行PLUS。这款电池不仅具有1000公...

1.52 MB共29页中文简体

1天前8320积分

-

纺织服饰行业周报:嘉曼服饰整合成人装,深挖暇步士品牌成长潜力 东海证券 2024-04-29(12页) 附下载

投资要点:本周观点:嘉曼服饰整合成人装,深挖暇步士品牌成长潜力。4月22日,公司发布2023年年报和...

1.5 MB共12页中文简体

1天前65020积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

1天前20220积分

-

房地产行业研究周报:一手房成交环比增加,多地出台购房新政 中泰证券 2024-04-29(18页) 附下载

房地产行业周报-20240428一周行情回顾本周,申万房地产指数上涨3.1%,沪深300指数上涨1....

997.51 KB共18页中文简体

1天前20220积分

-

纺织服饰行业周报:体育服饰Q1高基数下稳健增长,中长期仍具看点 中国银河 2024-04-29(14页) 附下载

核心观点:国内主要体育服饰公司Q1销售稳健。安踏体育、李宁、特步国际、361度分别发布2024Q1流...

711.42 KB共14页中文简体

1天前7720积分

-

中国汽研 电动&智能化持续赋能,收入利润再创历史新高 中泰证券 2024-04-29(5页) 附下载

中国汽研(601965)投资要点事件:公司发布2023年报及2024年一季报,公司23年实现营业收入...

537.54 KB共5页中文简体

1天前49118积分

-

源杰科技 Q1营收大幅增长,高速率光芯片进展顺利 中泰证券 2024-04-29(5页) 附下载

源杰科技(688498)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

569.61 KB共5页中文简体

1天前92218积分

-

中国神华 Q1产销量维持增长,经营业绩符合预期 中泰证券 2024-04-29(3页) 附下载

中国神华(601088)投资要点中国神华于2024年4月26日发布2024年一季报:2024Q1公司...

404 KB共3页中文简体

1天前69218积分

-

真爱美家 Q1盈利水平显著改善,产能释放在即打开成长空间 中泰证券 2024-04-29(3页) 附下载

真爱美家(003041)投资要点事件:公司发布2023年报及2024年一季报。2023年公司实现营收...

367.27 KB共3页中文简体

1天前97918积分

-

迎驾贡酒 迎驾贡酒:顺利实现开门红,盈利能力稳步提升 中泰证券 2024-04-29(4页) 附下载

迎驾贡酒(603198)投资要点事件1:迎驾贡酒发布2023年年报,2023年实现营业收入67.2亿...

551.23 KB共4页中文简体

1天前93718积分

-

仙鹤股份 业绩符合预期,Q4纸价企稳上行、盈利修复 中泰证券 2024-04-29(5页) 附下载

仙鹤股份(603733)投资要点事件:公司发布2023年报。2023年,公司实现营业收入85.53亿...

813.83 KB共5页中文简体

1天前85018积分

-

兖矿能源 Q1产销同比双增,煤价下降业绩走弱 中泰证券 2024-04-29(5页) 附下载

矿能源(600188)投资要点兖矿能源于2024年4月26日发布2024年一季报:2024Q1公司实...

413.59 KB共5页中文简体

1天前41718积分