消费行业11月投资策略:利好增多有利于酝酿反弹行情海通国际2023-11-06.pdf

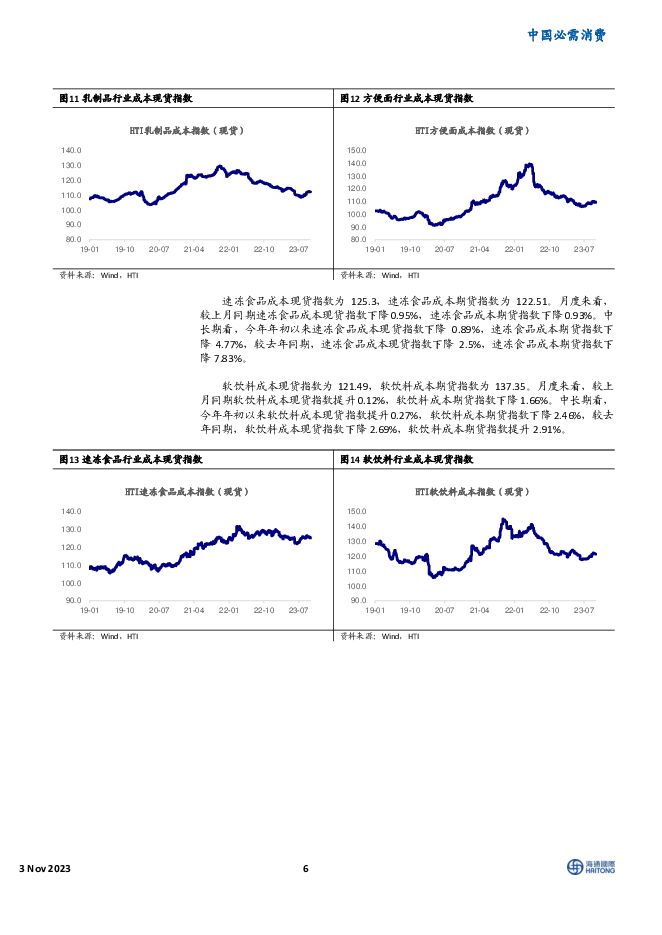

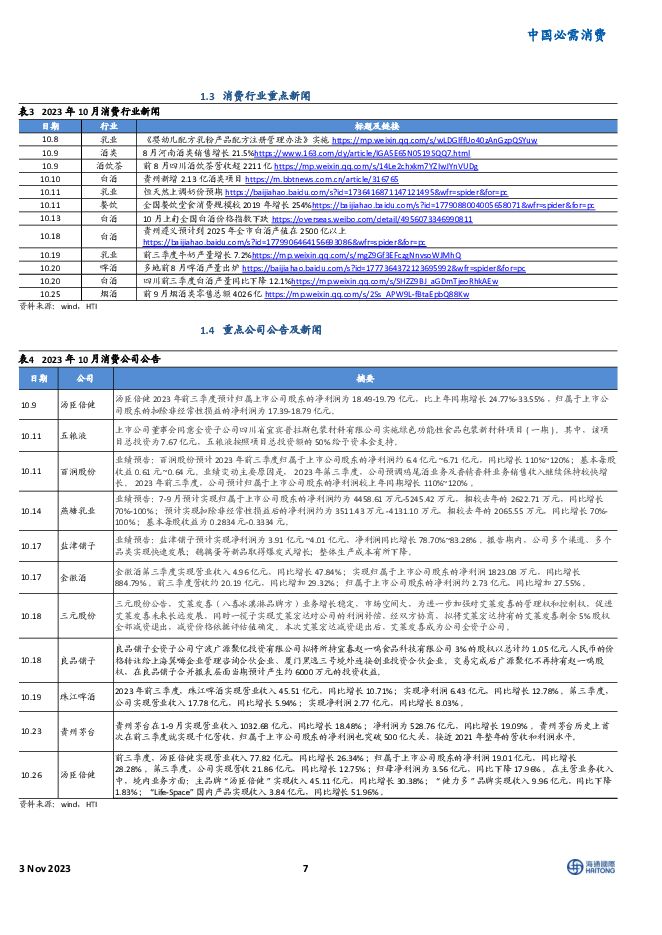

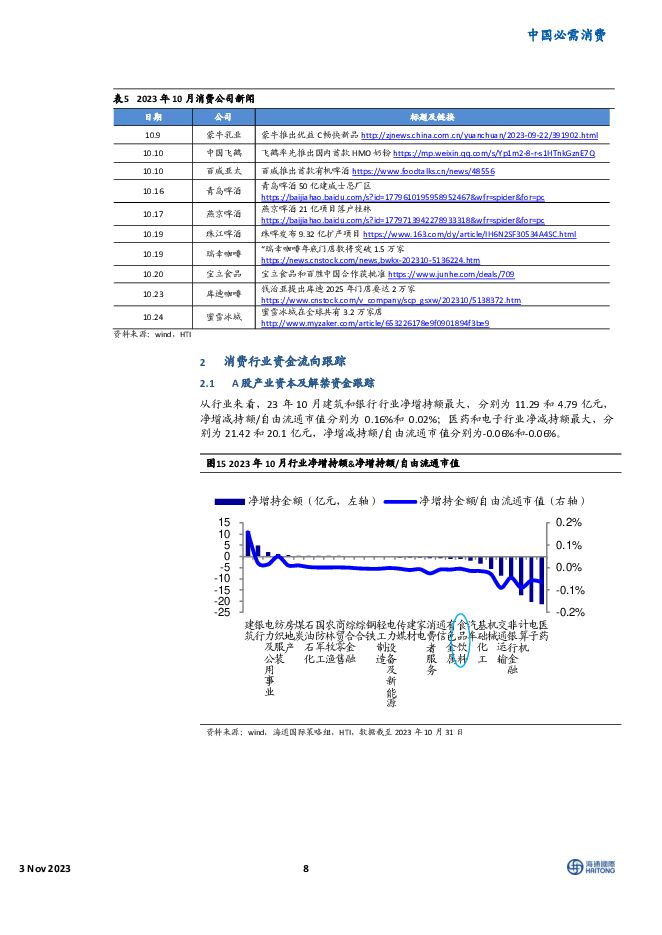

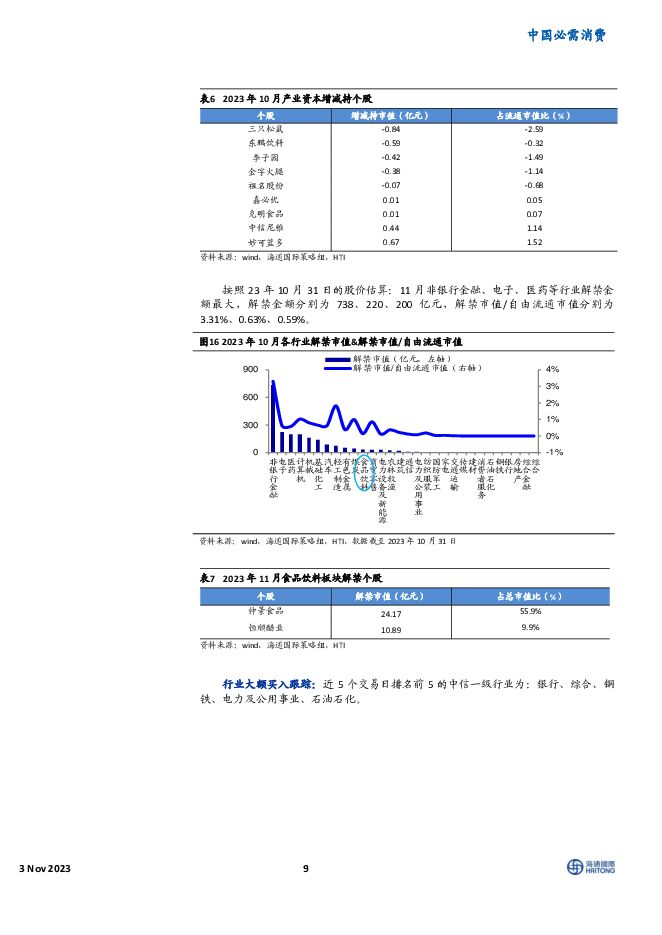

摘要:需求:10月重点跟踪的8个行业中7个保持正增长。实现双位数增长的行业包括餐饮、次高端及以上白酒、速冻食品;个位数增长的行业包括调味品、乳制品、软饮料和啤酒;大众及以下白酒延续明显负增长。与上月相比,4个行业增速加快,4个行业增速放缓。结合上市公司三季报,我们对部分行业进行了修正:增速调低的有次高端及以上白酒、餐饮,调高的有乳制品、调味品。成本:大包粉连续两月反弹,油脂、油料偏弱运行。10月多数行业成本出现下行,且期货降幅大于现货。具体来看,铝材现货大跌8.3%,纸浆、玻璃在期货端下行4.1%/1.5%,在现货端上涨2.7%/1.7%。直接原材料部分,蔬菜领跌9.1%,棕榈油连续两个月下跌,当月现货、期货跌幅接近5%,豆粕、大豆、玉米、大麦下跌5.6%/5.1%/3.0%/2.0%,白糖在高位出现回落,现货、期货跌幅均超2%;上涨品种中,大包粉价格快速上行9.3%,小麦、大米期货涨幅达3.2%/1.9%。资金:外资连续三个月净流出,食饮陆股通占比再降。截至10月底,陆股通资金当月净流出447.9亿元(上月净流出374.6亿元),其中沪股通净流出232.3亿元,深股通净流出215.6亿元;食品饮料板块市值占比为5.06%,较上月降低0.17pct。港股通资金当月净流入213.9亿元(上月净流入503.8亿元),必需消费板块市值占比为3.57%,较上月上升0.11pct。估值:三大股指对应行业估值三连降。A股食品饮料行业PE(TTM)处于2011年至2019年(较新冠疫情前)的42%分位(26.4x),子行业分位较低的是肉制品(0%,16.6x)、乳品(0%,19.6x)和保健品(6%,21.4x)。H股必需性消费行业处于57%分位(20.0x),子行业分位较低的是包装食品(0%,11.5x)、食品添加剂(4%,5.7x)和乳制品(5%,15.2x)。美股日常消费品行业处于68%分位(20.7x);子行业分位较低的是烟草(11%,10.0x)和食品加工与肉类(29%,17.3x)。建议:11月观点转向乐观,利好汇集不应忽视。10月A股食品饮料和H股必需消费指数分别下跌2.67%和1.30%(上证指数/恒生指数分别下跌2.95%/3.91%),连续3个月下跌。我们路演发现投资者情绪也降至新低。然而物极必反,否极泰来,一些积极因素也在不断汇集。比如三季度乳制品和调味品需求略好于我们的预期;多数产品期货成本指数月度环比明显下降;A股食品饮料行业PE年内首次降至11年至19年的50%分位以下;贵州茅台、康师傅等龙头企业超预期提价。主要行业排序为:乳制品=啤酒=高端白酒>调味品=方便食饮=养殖业=饲料=运动鞋服>餐饮=区域性白酒=次高端白酒。建议关注个股为伊利股份、蒙牛乳业、中国飞鹤、现代牧业、华润啤酒、贵州茅台、山西汾酒、迎驾贡酒、双汇发展、康师傅、圣农发展、石头科技、宋城演艺、安踏体育、欧派家居等。风险提示:消费恢复不及预期,原材料价格反弹,人民币贬值。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

附下载")

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1天前020积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前220积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

1天前020积分

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

1天前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

1天前020积分

-

社服行业周报:五一出游需求全面释放,关注假日经济投资机会 上海证券 2024-04-28(13页) 附下载

附下载")

主要观点五一假期出境游需求显著增加,关注出行产业链投资机会。根据上海边检总站数据,预计2024年五一...

735.07 KB共13页中文简体

1天前220积分

-

家用电器行业专题报告:家电白马变红马,背后的短期长期逻辑与后续投资策略 华福证券 2024-04-26(29页) 附下载

投资要点行情复盘:受益红利风格,家电板块年初以来涨幅喜人。截至2024.4.19收盘,申万家电指数年...

2.2 MB共29页中文简体

1天前020积分

-

科技行业:小米2024年投资者日:新十年目标致力于成为全球硬核科技引导者 浦银国际证券 2024-04-26(5页) 附下载

4月23日,小米在北京小米科技园举行了2024年投资者活动。小米的创始人及管理层,包括雷军、卢伟冰、...

829.16 KB共5页中文简体

1天前020积分

-

公用事业行业周报:电力上周调整,Q1压力较小,继续看好 海通国际 2024-04-26(9页) 附下载

投资要点:上周电力调整。上周电力股大跌,华电国际-7%,华能国际-5%,皖能电力-2.6%,浙能电力...

1.62 MB共9页中文简体

1天前220积分

-

2024年中国家居市场消费洞察 艾瑞股份 2024-04-28(41页) 附下载

发改委—印发进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案加快推进老旧小区和老年家庭适...

2.76 MB共41页中文简体

1天前020积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前220积分

-

招商公路 24Q1归母净利润同比-4.2%,看好央企龙头投资运营能力 信达证券 2024-04-28(5页) 附下载

招商公路(001965)事件:公司发布2024年一季报,24Q1实现归母净利润12.93亿元,同比下...

948.06 KB共5页中文简体

1天前018积分

-

亿纬锂能 消费电池表现良好,储能电池出货高速增长 天风证券 2024-04-26(3页) 附下载

亿纬锂能(300014)2023年公司实现收入488亿元,同增34%,归母净利润40.5亿元,同增1...

691.91 KB共3页中文简体

1天前018积分

-

珀莱雅 公司年报点评:1Q24收入增35%净利增46%,龙头组织定力赋能品牌周期 海通国际 2024-04-26(15页) 附下载

珀莱雅(603605)投资要点:公司发布2023年报。2023全年实现收入89.05亿元,同比增长3...

2.71 MB共15页中文简体

1天前218积分

-

陕西煤业 2023年年报及2024年一季报点评:扣非净利符合预期,具备长期投资价值 民生证券 2024-04-26(3页) 附下载

陕西煤业(601225)事件:2024年4月25日公司发布2023年年报及2024年一季报,2023...

668.33 KB共3页中文简体

1天前218积分

-

欣旺达 2024年一季报点评:Q1业绩超市场预期,消费板块表现亮眼 东吴证券 2024-04-26(3页) 附下载

欣旺达(300207)投资要点Q1业绩超市场预期。24Q1营收110亿元,同增5%,环降19%;归母...

505.69 KB共3页中文简体

1天前018积分

-

平煤股份 平煤股份:业绩同比下滑,高股息凸显投资价值 德邦证券 2024-04-28(4页) 附下载

平煤股份(601666)投资要点事件:公司发布2024年一季度业绩报告。公司2024年一季度实现营业...

767.65 KB共4页中文简体

1天前018积分

-

普莱柯 公司信息更新报告:业绩有望随猪周期反转修复,高分红彰显投资价值 开源证券 2024-04-26(4页) 附下载

普莱柯(603566)业绩有望随猪周期反转修复,高分红彰显投资价值,维持“买入”评级公司发布2023...

664.55 KB共4页中文简体

1天前018积分

-

立讯精密 消费电子为基,AI驱动多元化发展 山西证券 2024-04-26(5页) 附下载

立讯精密(002475)事件描述公司发布2023年年报以及24年一季报,同时发布上半年业绩展望。公司...

424.88 KB共5页中文简体

1天前018积分

-

科达制造 2024年一季报点评:全球化大建材发展蓬勃,注销股份提振投资价值 民生证券 2024-04-28(3页) 附下载

科达制造(600499)公司披露2024年一季报:24Q1实现营收25.62亿元,同比+2.83%,...

720.49 KB共3页中文简体

1天前018积分