12月份快递数据点评:业务量+37%,双十一旺季后单价略有回落安信证券2021-01-17.pdf

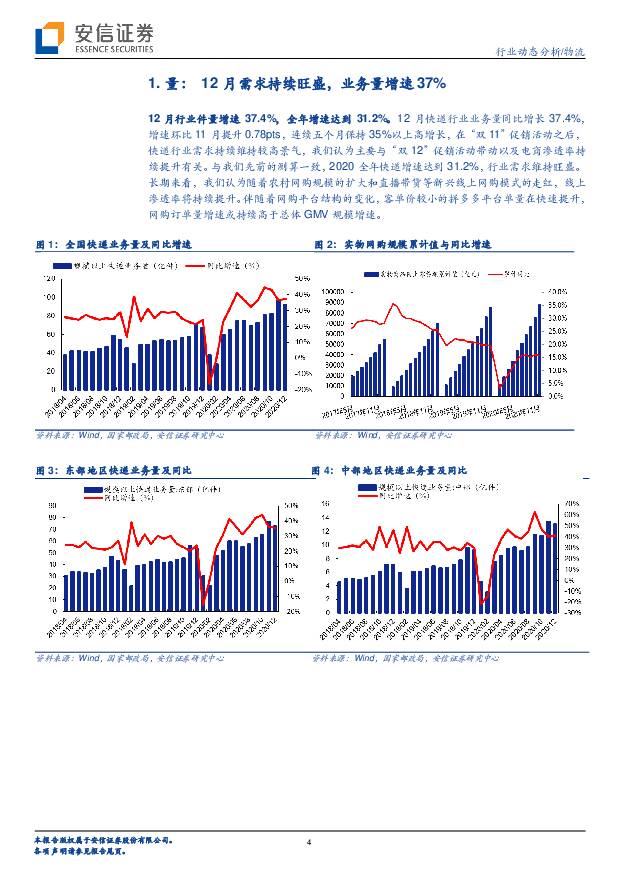

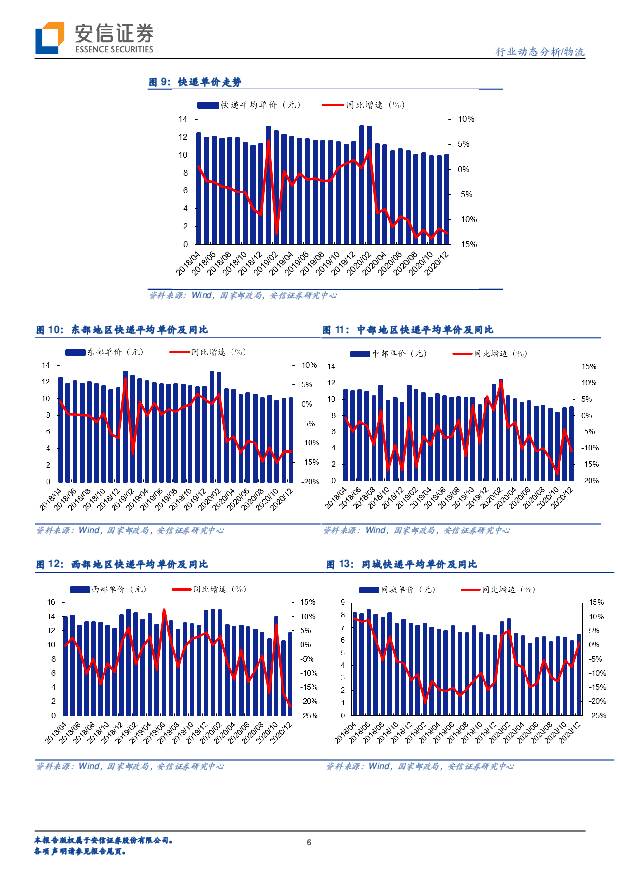

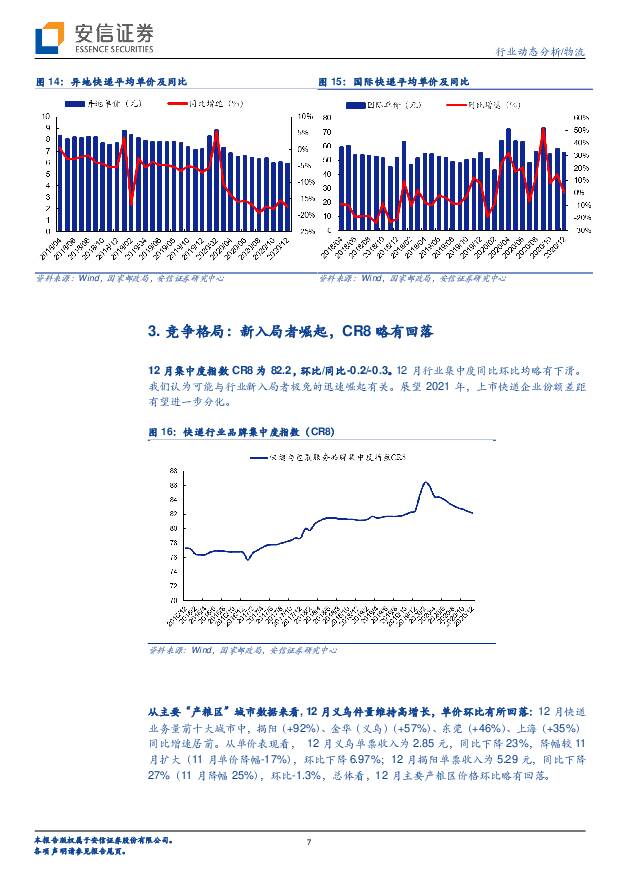

摘要:事件:国家邮政局公布2020年12月快递行业运行情况,12月份,全国快递服务企业业务量完成92.5亿件,同比增长37.4%;业务收入完成926.2亿元,同比增长19.9%。2020年,全国快递服务企业业务量累计完成833.6亿件,同比增长31.2%;业务收入累计完成8795.4亿元,同比增长17.3%。量:12月行业件量增速37.4%,继续保持较快增长,全年增速达到31.2%。12月快递行业业务量同比增长37.4%,增速环比10月提升0.78pts,连续五个月保持35%以上高增长,在“双11”促销活动之后,快递行业需求持续维持较高景气,我们认为主要与“双12”促销活动带动以及电商渗透率持续提升有关。长期来看,我们认为随着农村网购规模的扩大和直播带货等新兴线上网购模式的走红,线上渗透率将持续提升。伴随着网购平台结构的变化,客单价较小的拼多多平台单量快速提升,网购订单量增速或持续高于总体GMV规模增速。价:12月份快递行业整体单价水平为10.01元,同比下降12.68%(11月降幅11.8%),环比+0.15元;而扣除其他收入后,12月份单价为7.08元,同比-12.9%,环比-0.08元。拆分来看,12月异地/同城/国际业务单价分别同比-17.4%/+0.74%/+0.05%,环比-2.0%/+8.5%/-4.3%,异地与国际单价均环比下降;分区域看,12月东部/中部/西部单价分别同比-12.2%/-11.0%/-21.6%,环比+0.4%/+1.5%/-10.7%。整体看,双十一旺季结束之后,部分地区价格有所回落。全年来看,2020年行业单价为10.55元,同比降低10.6%,降幅较2019年扩大9.7pct,行业竞争相较2019年进一步加剧(2019年行业单价同比降幅为0.9%)。由于通达系同质化竞争激烈,客户价格敏感度高,我们认为价格战在2021年或将常态化持续,行业出清有望加速。竞争格局:12月集中度指数CR8为82.2,环比/同比-0.2/-0.3。12月行业集中度同比环比均略有下滑。我们认为可能与行业新入局者极兔的迅速崛起有关。展望2021年,上市快递企业份额差距有望进一步分化。从主要“产粮区”城市数据来看,12月义乌件量维持高增长,单价环比有所回落:12月快递业务量前十大城市中,揭阳(+92%)、金华(义乌)(+57%)、东莞(+46%)、上海(+35%)同比增速居前。从单价表现看,12月义乌单票收入为2.85元,同比下降23%,降幅较11月扩大(11月单价降幅17%),环比下降7%;12月揭阳单票收入为5.29元,同比下降27%(11月降幅25%),环比-1.3%。12月主要产粮区价格环比回落。投资建议:根据全国邮政工作管理会议目标,2021年快递行业业务量/收入增长目标分别为15%/12%,继续保持较快增长。从长期看,我们认为快递行业赛道需求增长确定性较强,依旧是增量行业,而供给端变革有望加速。我们持续看好快递行业龙头,重点推荐:顺丰控股(品牌优势突出,具备高护城河,业绩有望逐季度改善);中通快递(电商快递龙头优势突出);韵达股份(份额提升,估值回调后具备吸引力);圆通速递(持续经营改善);同时关注市值底部的德邦股份(短期业绩改善确定性强)、申通快递(关注自身变革)。风险提示:快递业务量增长不及预期;行业大规模价格战;警惕同城业务与互联网即时配送企业竞争问题。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

申通快递 2023年公司件量迅猛增长,毛利率逐季回升 群益证券 2024-04-25(3页) 附下载

附下载")

申通快递(002468)结论与建议:业绩:2023年实现营收409.2亿元,YOY+21.5%;录得...

501.9 KB共3页中文简体

2天前018积分

-

2024年3月快递行业数据点评:2024Q1行业件量371亿,头部快递件量增速超行业 华福证券 2024-04-23(11页) 附下载

附下载")

事件:国家邮政局披露2024年3月行业经营数据,A股快递公司披露24年3月经营数据。商流:社零增速同...

1.34 MB共11页中文简体

4天前220积分

-

快递行业3月数据点评:通达系公司维持较高增速,低端件价格降幅略超预期 东兴证券 2024-04-23(9页) 附下载

附下载")

事件:3月全国快递服务企业业务完成量138.5亿件,同比增长20.1%,增速较1-2月合计的28.5...

751.42 KB共9页中文简体

4天前220积分

-

交通运输行业周报:交通运输行业报告3月航空快递数据公布,高股息板块延续强势 中邮证券 2024-04-23(25页) 附下载

附下载")

板块观点航运板块:本周集运运价指数环比小幅上涨,油运运价指数表现分化,干散货运价指数显著回升。集运方...

764.19 KB共25页中文简体

4天前520积分

-

快递行业3月经营数据分析:一季度行业件量同比+25%,看好行业量质双升 信达证券 2024-04-21(5页) 附下载

附下载")

事件:顺丰控股、圆通速递、韵达股份、申通快递发布]2024年3月经营数据。单价:竞争秩序稳定,价格维...

831.76 KB共5页中文简体

6天前520积分

-

交通运输行业周报:3月快递业务量和收入预计同比增长超两成,五一假期即将来临机票预订量明显增加 中银证券 2024-04-15(26页) 附下载

附下载")

航运方面,未来油运运力供给走向仍不明朗,油运价格或受原油产量支撑。快递行业方面,3月快递业务量和收入...

2.01 MB共26页中文简体

1周前720积分

-

交通运输行业周报:快递需求韧性凸显,地缘政治影响拉动航运板块 国信证券 2024-04-15(23页) 附下载

附下载")

核心观点航运:本周受地缘政治因素影响,原油运输及散运景气度有所提升,原油方面,受伊朗和以色列摩擦升级...

993.08 KB共23页中文简体

1周前220积分

-

交通运输行业周报:快递低空物流凸显优势,民航将迎夏季航班换季 中银证券 2024-04-02(27页) 附下载

附下载")

快递行业方面,前两月快递业务量同比增长近三成,快递新方式优势凸显。低空经济方面,无人驾驶航空器数量稳...

2.22 MB共27页中文简体

3周前92820积分

-

电新周报:低空经济政策持续发酵,快递货运场景有望率先落地电力设备与新能源 信达证券 2024-03-31(12页) 附下载

附下载")

本期核心观点行业展望及配置建议:新能源汽车:动力电池格局有望优化,板块估值具备安全垫:1)锂电池板块...

632.63 KB共12页中文简体

3周前53820积分

-

快递行业1-2月数据点评:低基数下维持较高增速,价格竞争或将逐步缓解 东兴证券 2024-03-25(11页) 附下载

附下载")

事件:2月全国快递服务企业业务完成量85.6亿件,同比下降15.6%。其中同城件业务量下滑12.2%...

862.11 KB共11页中文简体

1个月前48120积分

-

交通运输行业周报:关注国际局势对油运的潜在影响,把握快递板块底部投资机会 国信证券 2024-03-25(24页) 附下载

附下载")

核心观点航运:本周有两大事件或对后续油运的景气度造成重大影响,其一是美国宣布将于2024年开始回补此...

1.04 MB共24页中文简体

1个月前96120积分

-

交通运输行业报告:快递前两月增速28.5%,中通提出稳定分红 中邮证券 2024-03-25(22页) 附下载

附下载")

板块观点本周集运运价环比走低,油运运价指数涨跌不一,干散货运价指数有所回落。集运指数方面,本周SCF...

660.72 KB共22页中文简体

1个月前59920积分

-

快递板块2024年2月数据点评:快递市场需求具备韧性,1-2月业务量同比增长28.5% 上海证券 2024-03-24(8页) 附下载

附下载")

主要观点行业数据:行业数据:根据国家邮政局数据,2024年1-2月快递业务量累计完成232.6亿件,...

459.37 KB共8页中文简体

1个月前7120积分

-

快递2024年1-2月数据点评:1-2月快递单量同比增28.5%,保持较快增速 中邮证券 2024-03-22(9页) 附下载

附下载")

邮政局公布 2024 年 1-2 月邮政行业运行情况邮政局公布 2024 年 1-2 月邮政行业运行...

372.91 KB共9页中文简体

1个月前51620积分

-

电力设备行业报告:光伏1-2月组件出口高增,eVTOL获中通快递30架大订单 中邮证券 2024-03-24(17页) 附下载

附下载")

光伏组件:1-2月组件出口超预期,同比近50%增长。本周海关总署发布光伏1-2月出口数据,其中组件1...

644.97 KB共17页中文简体

1个月前66120积分

-

2月快递数据点评:1-2月快递业务量增速约23.7%,把握快递底部投资机会 国信证券 2024-03-21(6页) 附下载

附下载")

国家邮政局公布了2月中国快递发展指数报告,预计1-2月快递业务量同比增速约为23.7%,业务收入同比...

342.04 KB共6页中文简体

1个月前54920积分

-

快递物流专题研究系列一:2024年快递业开局良好,发展能力稳步增强,关注行业龙头公司 源达信息 2024-03-20(9页) 附下载

附下载")

投资要点2024年快递业实现良好开局,发展能力稳步增强2024年1-2月,快递行业聚焦航空、冷链、跨...

1.02 MB共9页中文简体

1个月前13820积分

-

交通运输行业周报:快递供给侧分化提速,重申头部企业布局价值 华福证券 2024-03-18(14页) 附下载

附下载")

投资要点:物流供应链板块:1)加盟快递:旗帜鲜明看多加盟制快递2024年经营修复。网购端下沉需求仍显...

2.21 MB共14页中文简体

1个月前49420积分

-

交通运输行业周报:快递1-2月件量同比增长23.7%,免签政策将助力国际航线修复 国信证券 2024-03-18(25页) 附下载

附下载")

核心观点航运:油运方面,当前行业正处传统淡季,但是运价持续表现强劲,侧面验证行业目前的运力已经明显偏...

1.13 MB共25页中文简体

1个月前80020积分

-

交通运输行业报告:民航夏秋换季格局改善,快递揽派保持较高增速 中邮证券 2024-03-18(21页) 附下载

附下载")

板块观点本周集运运价环比走低,油运运价指数环比走高,干散货运价指数小幅提高。集运指数方面,本周SCF...

641.6 KB共21页中文简体

1个月前21120积分