宏观经济数据点评:三季度经济增速数据好于预期,政策或进入“边走边看”模式浦银国际证券2023-10-19.pdf

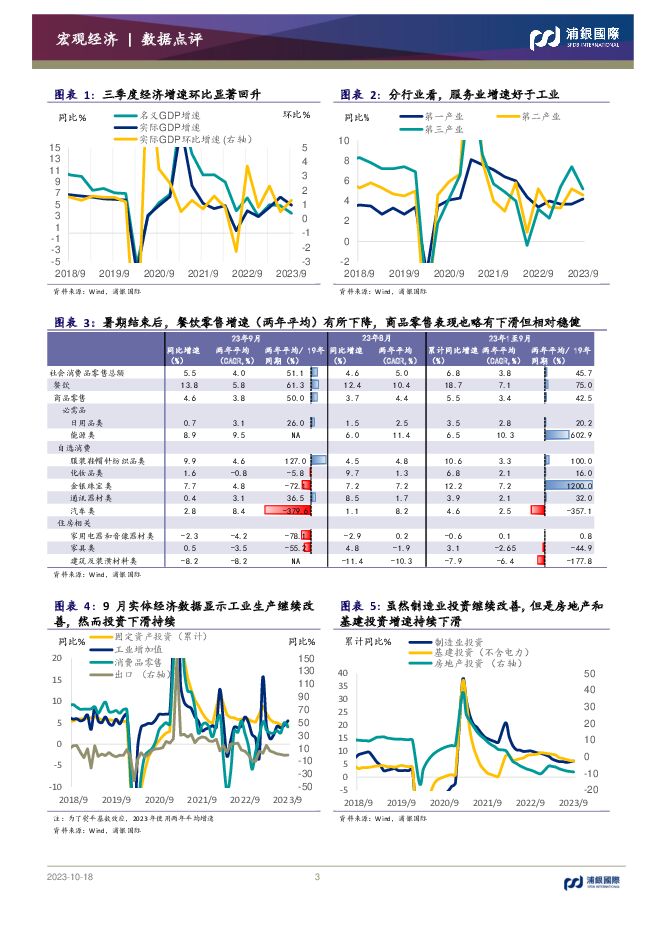

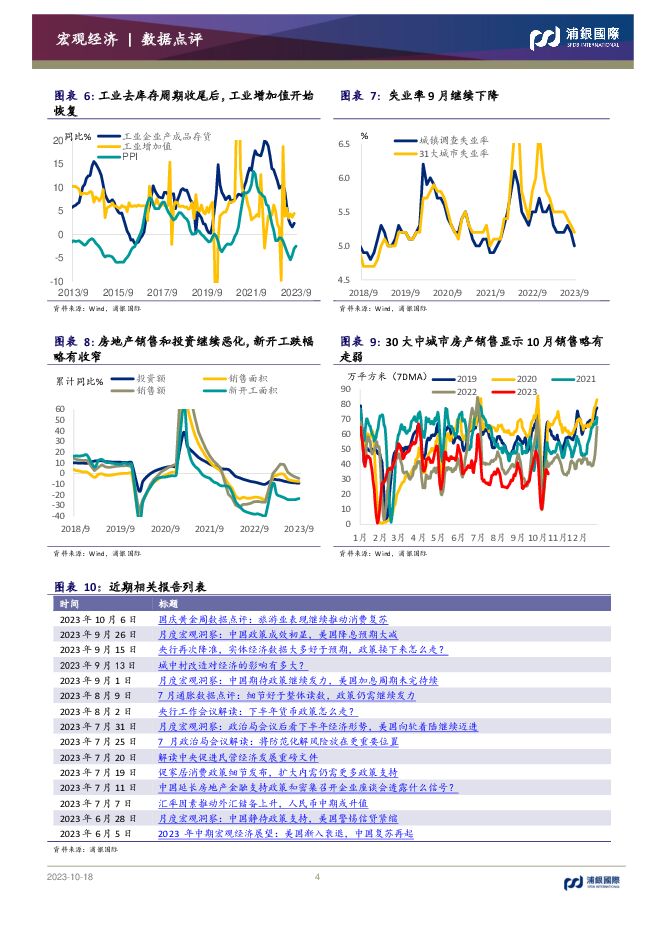

摘要:三季度经济增速远好于预期。在基数上升的情况下,中国三季度经济同比增速从二季度的6.3%下行到4.9%,但仍显著好于市场预期(4.5%)。一到三季度经济同比增速达5.2%,仍高于5%左右的年度经济目标。环比增速加快0.8个百分点到1.3%。分行业看,服务业的表现要好于工业(第三产业经济同比增速:5.2%,第二产业4.6%)。与此同时,GDP平减指数持续虽略有改善,但依然为负(三季度:-0.84%,二季度:-0.92%)。9月工业生产和消费品零售数据超出市场预期,然而投资下滑持续。1.消费:社会消费品零售总额同比增速9月继续超预期,加快至5.5%(市场预期:4.9%,8月:4.6%),然而两年平均增速有所下滑(9月:4%,8月:5%)。暑期结束后,餐饮零售增速(两年平均)有所下降,商品零售表现也略有下滑但相对稳健。我们对消费复苏仍然持谨慎乐观态度。其一,在暑假和国庆黄金周两个旅游旺季结束之后,服务业相关消费或减弱。其二,汽车销售在6月起的一系列政策支持下持续改善,是支持稳健商品销售的一大动力,但可持续性仍有待观察。2.投资:1-9月固定资产投资累计同比增速再下滑0.1个百分点到3.1%。虽然制造业投资随着政策支持、PPI回升以及去库存周期的结束继续改善,但是房地产和基建投资增速持续下滑。三季度地方专项债加快发行的成效在基建投资增速上的体现或还需时日。3.生产:工业生产总值同比增速维持在4.5%,但两年平均增速在工业去库存周期结束后再加快1个百分点到5.4%。三季度地方政府专项债的大量发行短期内有助于改善基建相关的工业需求。然而如果缺乏增量措施,在房地产投资短期内难以改善的情况下,工业需求的恢复也会受到影响。4.劳动力市场:全国失业率再回落0.2个百分点到5%,其中31大城市失业率下降0.1个百分点到5.2%。今天的数据发布印证我们“经济动能已在7月见底”的基本观点,但经济复苏完全进入正轨还需时日。9月实体数据显示由消费和工业复苏引领的经济恢复仍在持续,但是我们对其可持续性(尤其在消费领域)仍持谨慎乐观的态度。与此同时,我们需要注意到经济复苏仍不均衡,投资依然没有起色。尤其在房地产领域,在8月底政策升级后销售依然低迷。政策刺激或进入“边走边看”模式。显著好于预期的三季度经济增速减少了实现今年经济目标的难度,国家统计局表示四季度经济只要增长4.4%以上即可实现全年经济目标。因此我们认为政策刺激的力度和频率接下来或明显低于三季度。政府可能会维持适度的政策刺激以维持经济复苏动能,但是显著增量措施的推出可能性有所下降,或更多取决于今后的经济表现。具体地看:1.财政政策——化解地方债风险为主,如有必要或在基建领域有所作为。化解地方债务风险或是四季度财政最重要任务。自9月底起,地方政府利用特殊再融资债偿还存量债务的行动已经开始,四季度总发行量或在1-1.5万亿元之间。底线仍然是城投债,不管是境内的还是美元债,不发生大规模的违约。此外,预计在10月底至11月召开的三中全会或对如何全面化解隐性债务做出更为具体的部署;即将于10月20-24日召开的人大常委会第六次会议或亦有相关安排。我们认为类似2015-2017年的债务置换是可能的,但可能不会一刀切全靠置换。因为这里也涉及到道德风险等问题。具体的方案可能是比较混合式的。此外,从目前数据来看在财政上采取增量措施稳增长的迫切性有所下降。但如有需要,财政方面仍可通过提前发行2024年地方专项债或者重启抵押补充贷款等方式,提供增量资金帮助促进基建投资。2.货币政策——维持宽松,如有必要仍有可能降息(5-15个基点)或降准(25个基点)。即使今年前三季度的新增人民币贷款已经达到去年全年水平的93%,我们认为信贷投放继续维持充裕以巩固经济复苏。降息降准均有理可依:降息方面,二季度GDP平减指数持续为负,CPI同比通胀率9月回落至0%,降息可以帮助推动再通胀;降准方面,特殊再融资债的大量发行或给流动性造成一定的压力,但可通过降准来缓解。不过超预期的三季度经济增速让接下来降息降准的概率大减,具体实施或取决于接下来经济表现。3.房地产政策——供给端支持或升级,城中村改造进程或加快。考虑到一般房地产调控政策放松,即使有效也需要近3个月的反应期,短期内需求端政策或仍重落实和观察成效。不过核心城市限购的放松或继续。二线城市或全面取消限购,一线城市伺机而动,广州就在9月20日放开非核心区限购。然而如果政策成效到11月-12月仍不理想,政策或进一步松绑,在首付比例和房贷利率、重点城市限购政策上仍有放松空间。从供给端看,我们观察到房产销售的边际改善也主要集中在二手房领域。出于对烂尾楼的担心,居民对购买新房仍持谨慎态度。也就是说,目前的销售改善对房企的资金链帮助相当有限,还需要政府继续给房企流动性支持,以防止房企债务违约后信心再度滑落。此外,我们注意到城中村改造的推动在四季度有所加快,住建部表示将按三类推进实施,并已入库改造项目162个。根据我们估算,每年改造相关投资或相当于2022年房地产投资的4.5%-12.8%,对改善房地产投资有明显作用。接下来需重点关注:1)10月20-24日人大常委会第六次会议在地方债务问题上的安排;2)10月底有可能会召开的季度政治局经济会议,将如何部署接下来的经济工作?3)预计在10月底-11月召开的三中全会对接下来的改革作何部署?4)11月举行的APEC峰会能否实现又一次中美元首会晤?投资风险:政策刺激提前退出、房地产行业风险、地方政府债务风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宏观经济研究周报:国内经济平稳恢复,美国通胀略低预期 财信证券 2024-05-22(15页) 附下载

附下载")

投资要点本周观点:国内方面,4月份全国规模以上工业增加值同比增长6.7%,比上月加快2.2个百分点,...

944.52 KB共15页中文简体

1天前82415积分

-

科技行业:全球智能手机1Q24出货量增速超预期,略微上调2024年智能手机出货量预测 浦银国际证券 2024-05-20(6页) 附下载

附下载")

全球智能手机1Q24出货量略优于我们此前预期,略微上调2024年出货量增速预期至4.9%。根据IDC...

914.64 KB共6页中文简体

3天前39420积分

-

新一轮全国性房地产支持政策解读 浦银国际证券 2024-05-20(8页) 附下载

附下载")

在4月房地产相关数据大部分不及预期之后,中国政府于5月17日发布一连串重磅房地产调控政策。主要政策内...

943.23 KB共8页中文简体

3天前99515积分

-

宏观经济宏观月报:4月经济平稳增长,失业率下降或带动消费进一步回暖 国信证券 2024-05-20(20页) 附下载

附下载")

核心观点2024年5月17日国家统计局发布4月份经济增长数据,重点关注的经济增长类数据如下:1、4月...

1.21 MB共20页中文简体

3天前91915积分

-

宏观经济点评:广义财政有望进一步发力 开源证券 2024-05-20(5页) 附下载

附下载")

事件:4月,全国一般公共预算收入20049亿元,全国一般公共预算支出19627亿元。全国政府性基金预...

886.5 KB共5页中文简体

3天前35115积分

-

宏观经济宏观周报:5月以来国内经济延续平稳增长势头 国信证券 2024-05-20(13页) 附下载

附下载")

核心观点5月以来国内经济延续平稳增长势头。整体来看,5月以来国内经济延续平稳增长势头。“五一”节后两...

647.27 KB共13页中文简体

3天前60315积分

-

4月经济数据凸显内需仍疲软,政策支持仍需继续 浦银国际证券 2024-05-17(7页) 附下载

附下载")

核心观点:正如我们此前预测的,部分因为高基数原因,4月经济数据表现仍偏弱。除了工业生产总值和失业率之...

891.83 KB共7页中文简体

3天前96015积分

-

2024年4月宏观数据点评:4月宏观经济基本延续复苏势头,“供强需弱”特征进一步凸显 东方金诚 2024-05-17(7页) 附下载

附下载")

事件:据国家统计局5月17日公布的数据,2024年4月规模以上工业增加值同比实际增长6.7%,3月为...

340.18 KB共7页中文简体

3天前50215积分

-

闻泰科技 ODM业绩逐季稳定,功率半导体业务触底在即 浦银国际证券 2024-05-16(7页) 附下载

附下载")

闻泰科技(600745)调整目标价至人民币37.1元,潜在升幅17%,维持“买入”评级。调整公司盈利...

964.12 KB共7页中文简体

7天前38818积分

-

宏观经济专题研究:中央银行吞吐国债的影响与意义,“体”与“用”,“新锚”之辩 国信证券 2024-05-16(13页) 附下载

附下载")

核心观点中央金融工作会议提出,“要充实货币政策工具箱,在央行公开市场操作中逐步增加国债买卖”。这意味...

931.12 KB共13页中文简体

7天前69515积分

-

4月美国通胀放缓,或有助于美联储提升降息信心 浦银国际证券 2024-05-16(6页) 附下载

附下载")

美国通胀4月基本符合预期。环比来看,核心通胀下滑至0.29%(3月:0.36%),符合市场预期。整体...

921.71 KB共6页中文简体

7天前15715积分

-

月度市场策略:乘势而上 浦银国际证券 2024-05-16(24页) 附下载

附下载")

受资金面驱动,主要中国股指出现明显反弹。4月以来,港股市场表现最为亮眼,恒指上涨12.4%,具成长属...

1.84 MB共24页中文简体

7天前39210积分

-

宏观经济点评:4月金融数据点评:社融短期读数承压,长期或与高质量发展相适配 联储证券 2024-05-15(11页) 附下载

附下载")

投资要点:社融单月新增负增长。4月新增社融-1987亿,同比少增1.4万亿,社融存量增速环比继续回落...

1.28 MB共11页中文简体

1周前17815积分

-

华虹公司 毛利率持续改善 浦银国际证券 2024-05-13(6页) 附下载

附下载")

华虹半导体/华虹公司(688347)重申华虹的“买入”评级:华虹一季度的毛利率达到6.4%,高于公司...

963.64 KB共6页中文简体

1周前52418积分

-

宏观经济宏观周报:国内旧经济增长动能维持稳健态势 国信证券 2024-05-13(13页) 附下载

附下载")

核心观点国内旧经济增长动能维持稳健态势。本周国信高频宏观扩散指数A维持正数,指数B小幅上行。从分项来...

792.12 KB共13页中文简体

1周前95115积分

-

科技行业:苹果2024春季发布会:稳步构建AI技术护城河 浦银国际证券 2024-05-10(6页) 附下载

附下载")

苹果发布搭载M4芯片的iPad系统,有望加速其AI护城河的搭建。距离上次苹果发布的iPadPro时隔...

971.74 KB共6页中文简体

1周前13220积分

-

宏观经济月报(2024年4月):海外经济温和扩张,中国经济开局良好 招商银行 2024-05-10(17页) 附下载

:海外经济温和扩张,中国经济开局良好 招商银行 2024-05-10(17页) 附下载")

海外经济在高利率压制下开启了一轮逆势复苏,但美国经济强于非美经济的整体格局仍未改变。美国方面,经济韧...

3.59 MB共17页中文简体

1周前57415积分

-

宏观经济点评:商品以价换量带动出口延续温和回升 开源证券 2024-05-10(10页) 附下载

附下载")

事件:以美元计,中国4月出口同比+1.5%,前值-7.5%;4月进口同比+8.4%,前值-1.9%;...

1.05 MB共10页中文简体

1周前43415积分

-

2024年中期宏观经济分析:“量”已振,“价”待提 国信证券 2024-05-10(32页) 附下载

附下载")

经济增长概念有实际值和名义值的区别,在比较方式上,有同比、环比、总值三类衡量方式;在经济运行平稳时期...

2 MB共32页中文简体

1周前56215积分

-

浦银国际月度资金流:全球资金仓位调整,中国会是目的地吗? 浦银国际证券 2024-05-08(15页) 附下载

附下载")

全球资金仓位调整或正在进行时。我们观察到,年初至今录得净流入较大的市场,如美股、日股和印度股市等,近...

1.29 MB共15页中文简体

1周前15910积分