9月PMI数据解读:制造业PMI重回荣枯线以上联储证券2023-10-10.pdf

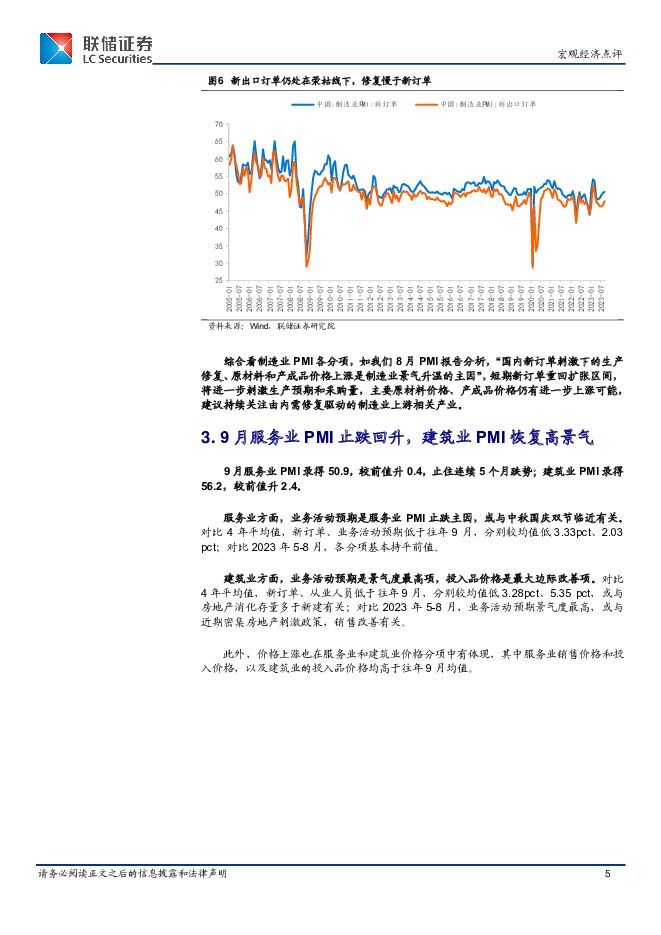

摘要:9 月中国制造业 PMI 录得 50.2,前值 49.7,重回扩张区间, 但其他主要经济体 PMI 仍低于荣枯线,全球制造业因需求不足延续疲软。 具体看,欧元区和英国制造业景气度最差,新订单数量下降速度创 1997 年新低,商业信心恶化,工厂失业加剧, 短期衰退风险扩大;日本制造业 PMI 的产出和新订单降幅扩大,短期内制造业或将继续疲软;美国制造业 PMI 有荣枯线附近企稳迹象,受益于就业市场火热,生产和就业是最大改善项。国内新订单刺激下的生产修复、原材料和产成品价格上涨是制造业 PMI景气升温的主因。 从制造 PMI 五大构成项看,生产、新订单、供货商配送时间维持在扩张区间,从业人员、原材料库存收缩放缓;从其他分项看,原材料和产成品价格是景气度最高项,受益新订单带动生产预期和采购量高景气,主要原材料购进价格、产成品价格已连续 4 个月改善。9 月服务业 PMI 录得 50.9,较前值升 0.4,止住连续 5 个月跌势; 建筑业PMI 录得 56.2,较前值继续升 2.4。 服务业方面,业务活动预期是服务业PMI 止跌主因,或与中秋国庆双节临近有关。 建筑业方面,业务活动预期是景气度最高项,投入品价格是最大边际改善项,但新订单、从业人员低于往年 9 月,或与房地产消化存量高于新建有关。价格上涨在制造业、 服务业和建筑业分项中均有体现, 特别是制造业, 原材料和产成品价格是景气度最高项。 9 月原材料和产成品价格是制造业PMI 景气度最高项, 已连续 4 个月上行; 服务业销售价格和投入价格,以及建筑业的投入品价格也均高于往年 9 月均值。综合看, 制造业新订单重回扩张区间,短期将进一步刺激生产预期和采购量, 主要原材料价格、产成品价格仍有进一步上涨可能,建议持续关注由内需修复驱动的制造业上游相关产业。风险提示: 制造业恢复不及预期、外需持续走弱、地缘政治风险、巴以冲突升级风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

3月财政数据解读:中央支出继续发力,地方支出节奏待提升 联储证券 2024-04-25(13页) 附下载

附下载")

财政收入同比复合增速降幅收窄。1-3月一般公共预算收入同比增长-2.3%。剔除基数因素后,一般公共预...

1.94 MB共13页中文简体

3天前215积分

-

宏观点评:制造业投资:何以风头正劲? 东吴证券 2024-04-25(7页) 附下载

附下载")

制造业投资在当前超预期的宏观数据中异军突起,其含金量和可持续性也引发市场关注。在一季度中国经济中,制...

583.73 KB共7页中文简体

3天前015积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数小幅回落 国信证券 2024-04-25(8页) 附下载

附下载")

核心观点国信周频高技术制造业扩散指数小幅回落。截至2024年4月20日当周,国信周频高技术制造业扩散...

374.56 KB共8页中文简体

3天前015积分

-

有色金属行业周报:供应弹性受限叠加制造业需求复苏,铜价中枢有望持续上行 平安证券 2024-04-22(12页) 附下载

附下载")

核心观点:贵金属-黄金:黄金货币属性预计持续凸显。截至4.19,COMEX金主力合约较上周五收盘价上...

1.54 MB共12页中文简体

6天前220积分

-

机械设备行业周报:关注制造业景气度变化,政策支持下有望开启大规模设备更新 德邦证券 2024-04-22(6页) 附下载

附下载")

投资要点:①通用设备:关注Q2制造业景气度变化,政策支持下有望开启新一轮大规模设备更新。政策支持下,...

524.09 KB共6页中文简体

6天前220积分

-

产业经济周报:美国滞胀中国复苏,制造业龙头是主线 德邦证券 2024-04-22(12页) 附下载

附下载")

近期观点1、美国技术均化特征明显,服务业通胀下行,商品通胀有上行动力,美国经济或呈现滞胀格局。2、欧...

832.32 KB共12页中文简体

6天前515积分

-

5月权益市场展望:策略月报:业绩期景气线索指向制造业出海 平安证券 2024-04-22(26页) 附下载

核心摘要:把握制造业出海景气线索经济基本面:美国通胀再超预期,国内出口呈现波动美国通胀再超预期。3月...

1.9 MB共26页中文简体

6天前010积分

-

汽车行业2024年3月产销数据跟踪:出口数据创历史新高,新车型叠加降价潮下4月市场有望延续良好态势 联储证券 2024-04-19(9页) 附下载

附下载")

投资要点:1.总产销:节后降价潮开启叠加新车型上市,一季度累计产销实现开门红。经过1-2月的销量低谷...

900.07 KB共9页中文简体

7天前520积分

-

焊接设备:智能焊接新纪元,自动化精准焊接引领制造业升级 头豹词条报告系列 头豹研究院 2024-04-19(19页) 附下载

附下载")

本文从焊接设备行业的基本概念和技术特点出发,分析了市场需求多样化、竞争激烈和集中度提高等趋势。预计未...

1.71 MB共19页中文简体

7天前220积分

-

基建和制造业投资增长强劲 二季度经济增长将达到年内高点 大公国际 2024-04-19(5页) 附下载

附下载")

摘要:一季度经济增长好于市场预期,其中基建投资、制造业投资、出口表现较为强劲,消费略不及市场预期但对...

342.82 KB共5页中文简体

7天前215积分

-

中国制造业产业链转移观察(下):出口结构与企业动态中的产业转型映射 平安证券 2024-04-19(26页) 附下载

:出口结构与企业动态中的产业转型映射 平安证券 2024-04-19(26页) 附下载")

中国制造业产业链的转移,除了从跨境资本流动上体现为FDI和ODI的变化之外,也会表现在货物贸易的数据...

2.47 MB共26页中文简体

7天前210积分

-

2024年Q1及3月经济数据点评:Q1经济增速超预期,制造业率先修复 中航证券 2024-04-18(12页) 附下载

附下载")

核心观点今年Q1GDP不变价同比+5.3%,明显高于市场预期的+4.9%。生产法角度,Q1第二和第三...

4.1 MB共12页中文简体

1周前215积分

-

3月金融数据点评:社融增速接近底部区域,二季度有望边际改善 联储证券 2024-04-18(12页) 附下载

附下载")

投资要点:社融增速续降。3月新增社融4.87万亿(wind一致预期4.11万亿),高基数下同比少增5...

1.1 MB共12页中文简体

1周前415积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数连续两周回升 国信证券 2024-04-18(8页) 附下载

附下载")

核心观点国信周频高技术制造业扩散指数连续两周回升。截至2024年4月13日当周,国信周频高技术制造业...

474.73 KB共8页中文简体

1周前215积分

-

煤炭月度供需数据点评:3月原煤供给收缩,制造业投资高增 山西证券 2024-04-17(8页) 附下载

附下载")

投资要点:月度供需数据:供给:前3月原煤供给同比下降。2024年1-3月,原煤累计产量实现11.05...

1.24 MB共8页中文简体

1周前020积分

-

化工新材料行业周报:关注制造业回暖带来的大宗品基本面改善 平安证券 2024-04-15(15页) 附下载

附下载")

核心观点:石油化工:地缘政治局势严峻,OPEC+减产约束力增强,供应趋紧推涨油价。截至4.12,据i...

1.95 MB共15页中文简体

1周前220积分

-

美国3月非农点评:就业延续强势,降息再推后 联储证券 2024-04-12(10页) 附下载

附下载")

核心观点:美国3月非农新增30.3万人,失业率小幅降至3.8%,降息预期回落。3月彭博一致预期新增就...

949.78 KB共10页中文简体

1周前215积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数小幅回升 国信证券 2024-04-12(8页) 附下载

附下载")

核心观点国信周频高技术制造业扩散指数小幅回升。截至2024年4月6日当周,国信周频高技术制造业扩散指...

452.31 KB共8页中文简体

1周前015积分

-

产业经济周报:中国地产或见底和全球制造业复苏长期利好钢铁 德邦证券 2024-04-15(14页) 附下载

附下载")

投资要点:近期观点1、美国商业银行资产负债表重回扩张,地产融资表现较好,非农就业反映服务业通胀并未持...

1.12 MB共14页中文简体

1周前015积分

-

策略周报:A股震荡延续,制造业供需边际改善 万和证券 2024-04-16(8页) 附下载

附下载")

主要观点上周主要指数均收跌,申万一级行业涨少跌多。主要指数周K均收阴。盘面上,上证指数下跌1.62%...

592.61 KB共8页中文简体

1周前210积分