化工新材料行业周报:关注制造业回暖带来的大宗品基本面改善平安证券2024-04-15.pdf

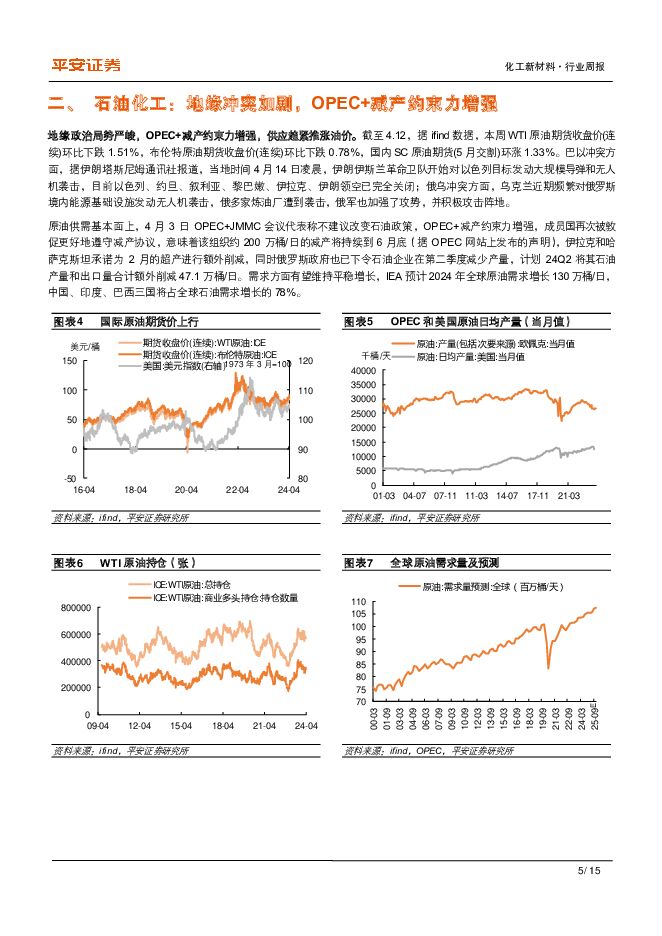

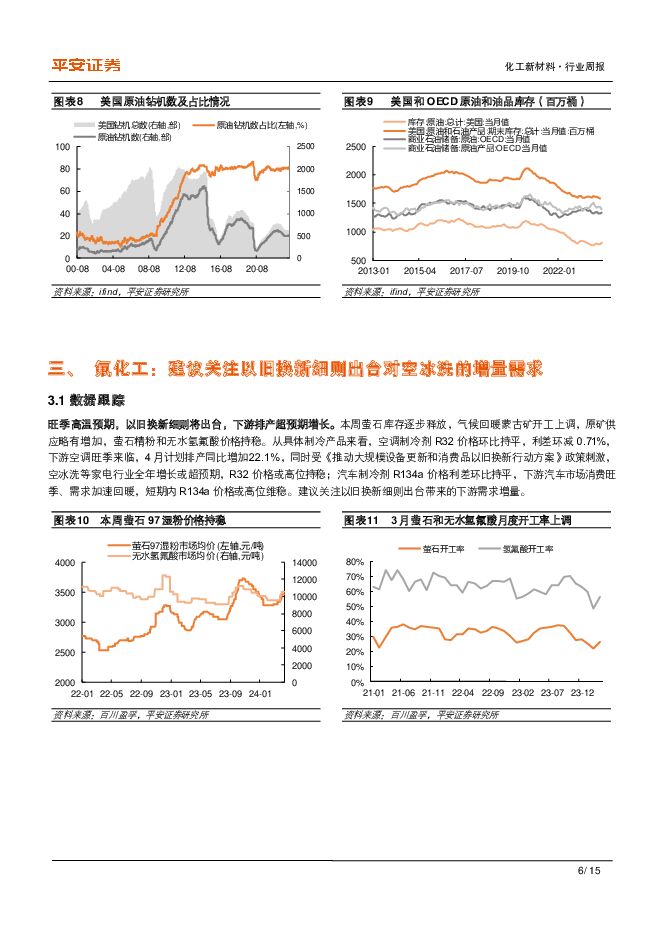

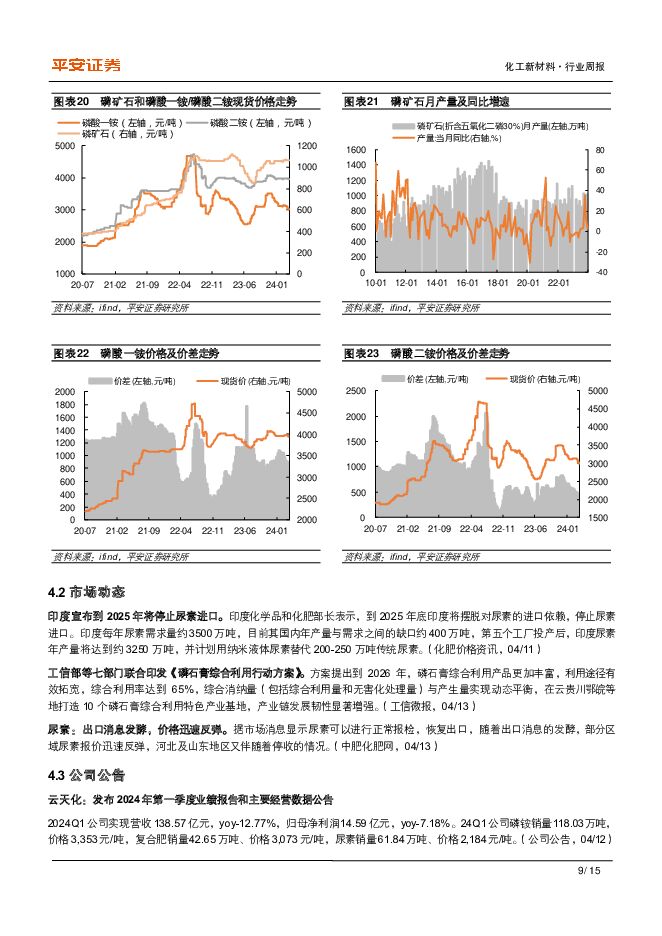

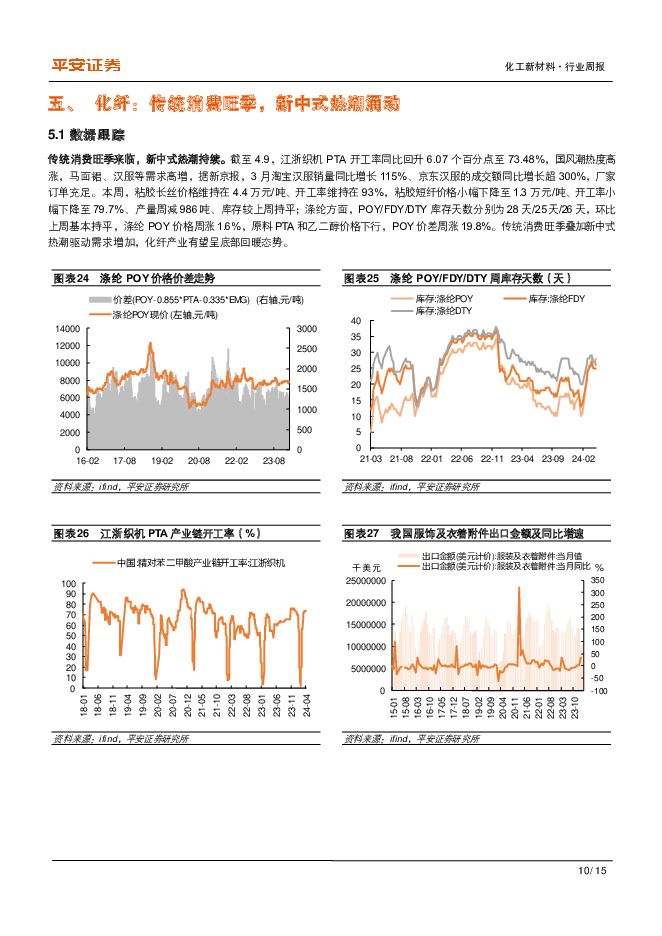

摘要:核心观点:石油化工:地缘政治局势严峻,OPEC+减产约束力增强,供应趋紧推涨油价。截至4.12,据ifind数据,本周WTI原油期货收盘价(连续)环比下跌1.51%,布伦特原油期货收盘价(连续)环比下跌0.78%,国内SC原油期货(5月交割)环涨1.33%。地缘冲突形势严峻:巴以冲突方面,4月14日,伊朗对以色列发动大规模袭击,目前以色列、约旦、叙利亚、黎巴嫩、伊拉克、伊朗领空已完全关闭;俄乌冲突方面,乌克兰近期频繁对俄罗斯境内能源基础设施发动无人机袭击,俄多家炼油厂遭到袭击,俄军也加强了攻势。原油供需基本面上,OPEC+减产约束力增强,成员国再次被敦促更好地遵守减产协议,伊拉克和哈萨克斯坦、俄罗斯政府均已承诺削减产能,供应趋紧形势或延续,看好本轮油价上涨持续性。氟化工:旺季高温预期,以旧换新细则将出台,下游排产超预期增长。本周萤石库存逐步释放,气候回暖蒙古矿开工上调,原矿供应略有增加,萤石精粉和无水氢氟酸价格持稳。从具体制冷产品来看,空调制冷剂R32价格环比持平,利差环减0.71%,下游空调旺季来临,4月计划排产同比增加22.1%,同时受《推动大规模设备更新和消费品以旧换新行动方案》政策刺激,空冰洗等家电行业全年增长或超预期,R32价格或高位持稳;汽车制冷剂R134a价格利差环比持平,下游汽车市场消费旺季、需求加速回暖,短期内R134a价格或高位维稳。建议关注以旧换新细则出台带来的下游需求增量。化纤:传统消费旺季来临,新中式热潮持续。截至4.9,江浙织机PTA开工率同比回升6.07个百分点至73.48%,国风潮热度高涨,马面裙、汉服等需求高增,据新京报,3月淘宝汉服销量同比增长115%、京东汉服的成交额同比增长超300%,厂家订单充足。本周粘胶长丝价格维持在4.4万元/吨、开工率维持在93%,粘胶短纤价格小幅降至1.3万元/吨、开工率小幅下降至79.7%、产量周减986吨、库存较上周持平;涤纶方面,POY/FDY/DTY库存天数分别为28天/25天/26天,环比上周基本持平,涤纶POY价格周涨1.6%,原料PTA和乙二醇价格下行,POY价差周涨19.8%。传统消费旺季叠加新中式热潮驱动需求增加,化纤产业有望呈底部回暖态势。投资建议:本周,我们建议关注石油化工、氟化工、化纤、半导体材料板块。石油化工:地缘政治局势严峻,OPEC+减产约束力增强,整体供应趋紧态势下,看好本轮油价上涨的持续性。建议关注“三桶油”在油价走高下的利润弹性:中国石油、中国石化、中国海油。氟化工:配额核发落地,头部高集中度,供需基本面渐修复,长景气周期将开启,建议关注三代制冷剂产能领先企业:巨化股份、三美股份、昊华科技,及上游萤石资源龙头:金石资源。化纤:传统消费旺季叠加新中式热潮驱动需求增加,化纤产业有望呈底部回暖态势,建议关注产业链头部企业:吉林化纤、新凤鸣、恒力石化。半导体材料:半导体库存去化趋势向好,终端基本面预期渐回暖,国产替代加速推进,建议关注布局高端电子化学品和高进口依赖度的光刻胶产品的南大光电、上海新阳、联瑞新材、强力新材、广信材料。风险提示:1)终端需求增速不及预期。若终端旺季不旺,需求回暖不及预期,则可能使上游材料原预期的基本面好转情绪恶化;2)供应释放节奏大幅加快。3)地缘政治扰动原材料价格。受海外政治经济局势较大变动的影响,原材料价格波动明显,进而可能影响材料企业业绩表现。4)替代技术和产品出现。5)重大安全事故发生。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

聚酯板块偏弱运行化工品价差整体改善 东吴证券 2024-04-29(43页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月26日,6家民营大炼化公司近一周股价涨跌幅:恒逸石化(环比...

5.28 MB共43页中文简体

8小时前35820积分

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

8小时前44820积分

-

有色金属周报:基本面预期发酵叠加通胀预期抬升,铜价持续攀升 平安证券 2024-04-29(12页) 附下载

核心观点:贵金属-黄金:美国一季度GDP增速低于预期,滞胀势头渐显。美国一季度实际GDP年化环比季调...

1.64 MB共12页中文简体

8小时前11520积分

-

基础化工行业周报:三代制冷剂延续强势,纯碱现货价格继续上涨 太平洋 2024-04-29(30页) 附下载

报告摘要1.重点行业和产品情况跟踪制冷剂:三代制冷剂价格延续强势。根据百川盈孚数据,截至4月26日,...

2.93 MB共30页中文简体

8小时前57320积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

8小时前36220积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

8小时前15220积分

-

化工新材料行业周报:国内成品油新一轮价格下调将开启 平安证券 2024-04-29(16页) 附下载

核心观点:石油化工:中东局势紧张提振国际油价,国内成品油价将迎来新一轮下调。截至4.26,据ifin...

2.16 MB共16页中文简体

8小时前10420积分

-

化工:万华化学基本面周度动态跟踪:北美部分MDI装置停产,福建扩建36万TDI项目 华安证券 2024-04-29(32页) 附下载

周度观点为加快绿色低碳先进技术示范应用和推广,国家发展改革委网站4月16日公布《绿色低碳先进技术示范...

2.15 MB共32页中文简体

8小时前36220积分

-

金融行业周报:加快建设金融强国,金融板块持仓分化 平安证券 2024-04-29(17页) 附下载

核心观点加快建设金融强国,金融板块持仓分化1、加快建设金融强国,打造金融业“国家队”。4月25日,受...

1.66 MB共17页中文简体

8小时前32920积分

-

电力设备及新能源行业周报:海南海风规划扩容,Enphase 2024Q1呈现亏损 平安证券 2024-04-29(23页) 附下载

本周(2024.4.22-4.26)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.1...

2.74 MB共23页中文简体

8小时前8220积分

-

基础化工行业周报:纯碱尿素等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-29(30页) 附下载

投资要点纯碱尿素等涨幅居前,甲醇氯化钾等跌幅较大周环比涨幅较大的产品:丙酮(华东地区高端,8.64%...

979.41 KB共30页中文简体

8小时前36220积分

-

计算机行业:北京发布算力基础设施建设方案,重庆宣布举行低空飞行消费周活动 平安证券 2024-04-29(11页) 附下载

行业要闻及简评:1)北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程。4月25日,...

729.67 KB共11页中文简体

8小时前55420积分

-

基础化工行业专题研究:“升级”是化工领域单位GDP能耗降低的主要推动力 天风证券 2024-04-29(9页) 附下载

2024年政府工作报告中提出的降低单位GDP能耗2.5%的目标是针对“十四五”期间目标的年度拆解,伴...

686.41 KB共9页中文简体

8小时前97820积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

8小时前70720积分

-

地产行业周报:成都全面放开限购,南京试点以旧换新 平安证券 2024-04-29(18页) 附下载

周度观点: 周五申万地产板块大涨4.08%, 我们认为主要为板块低持仓、 年报季业绩风险逐步释放、 ...

1.65 MB共18页中文简体

8小时前53220积分

-

电子行业:24Q1台积电营收同比增长17%,eSSD合约价涨价有望持续至24Q3 平安证券 2024-04-29(13页) 附下载

核心摘要行业要闻及简评:1)根据TrendForce数据,得益于大容量QLC NAND产品供应不足,...

907.96 KB共13页中文简体

8小时前89420积分

-

房地产行业点评:对当下地产链投资的两大策略 平安证券 2024-04-29(3页) 附下载

事项:近期地产板块及相关产业链持续大涨。平安观点:多重因素导致地产板块反弹。4月(截止26日)重点5...

462.16 KB共3页中文简体

8小时前19320积分

-

中信证券 业绩具备韧性,资金使用和经营效率进一步提升 平安证券 2024-04-29(4页) 附下载

中信证券(600030)事项:中信证券发布2024年一季报,实现营业收入137.55亿元(YoY-1...

808.86 KB共4页中文简体

8小时前41118积分

-

长沙银行 息差韧性凸显,资产质量保持稳健 平安证券 2024-04-29(5页) 附下载

长沙银行(601577)事项:长沙银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.05 MB共5页中文简体

8小时前64718积分

-

智飞生物 HPV疫苗进一步放量,带疱疫苗即将贡献新增量 平安证券 2024-04-29(4页) 附下载

智飞生物(300122)事项:(1)公司发布2023年年报,全年实现营收529.18亿元(+38.3...

688.81 KB共4页中文简体

8小时前65318积分