晶澳科技2023年中报点评:Q2单瓦盈利稍有下降,股权激励彰显信心!东吴证券2023-09-01.pdf

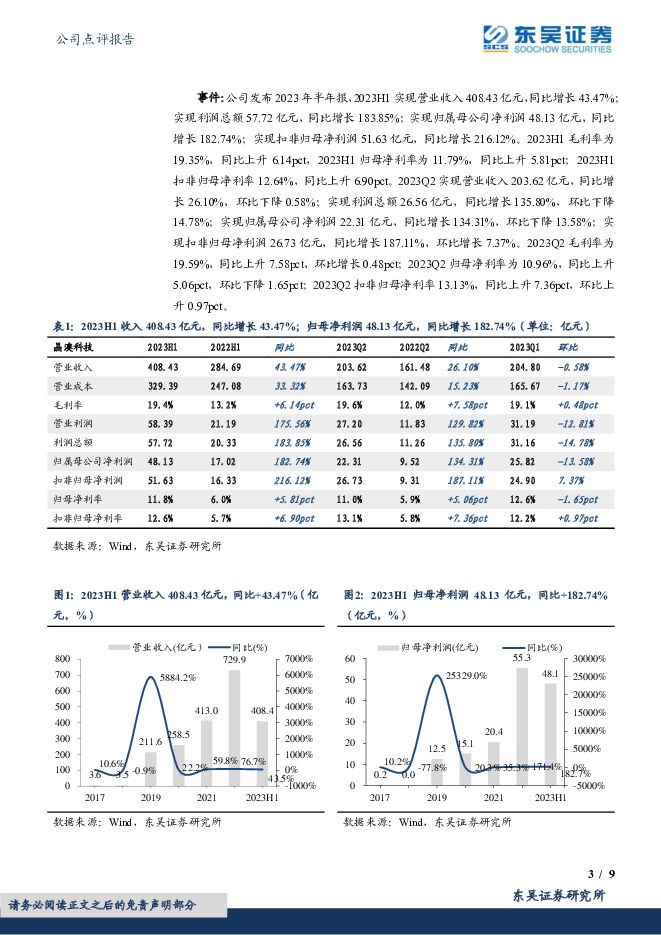

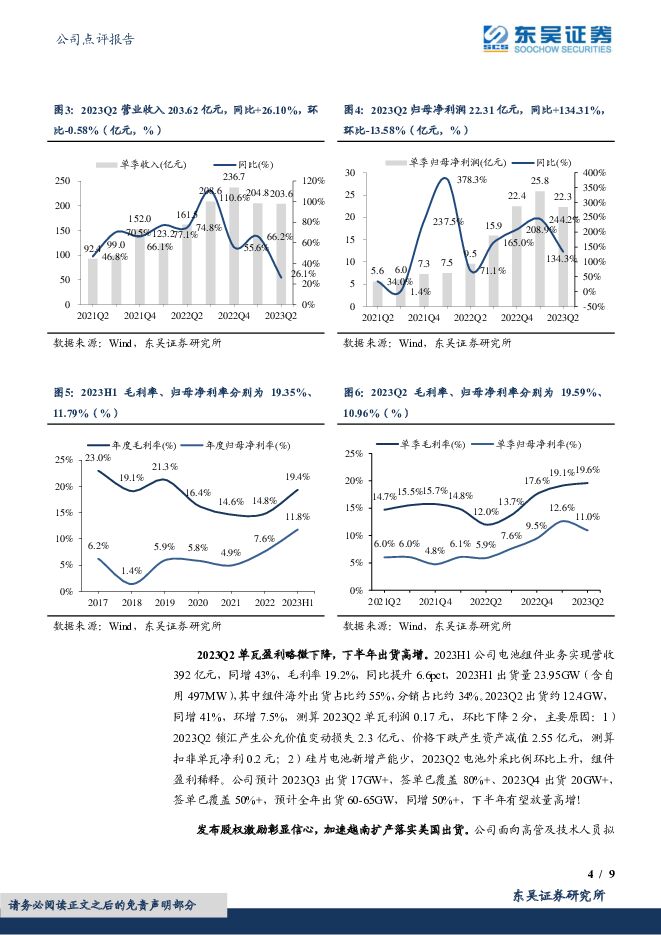

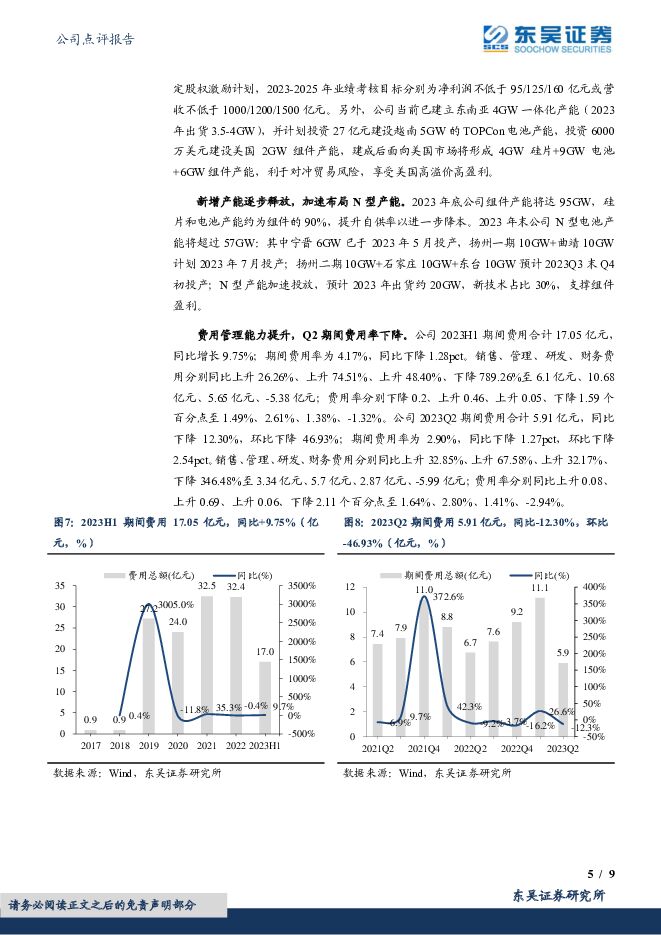

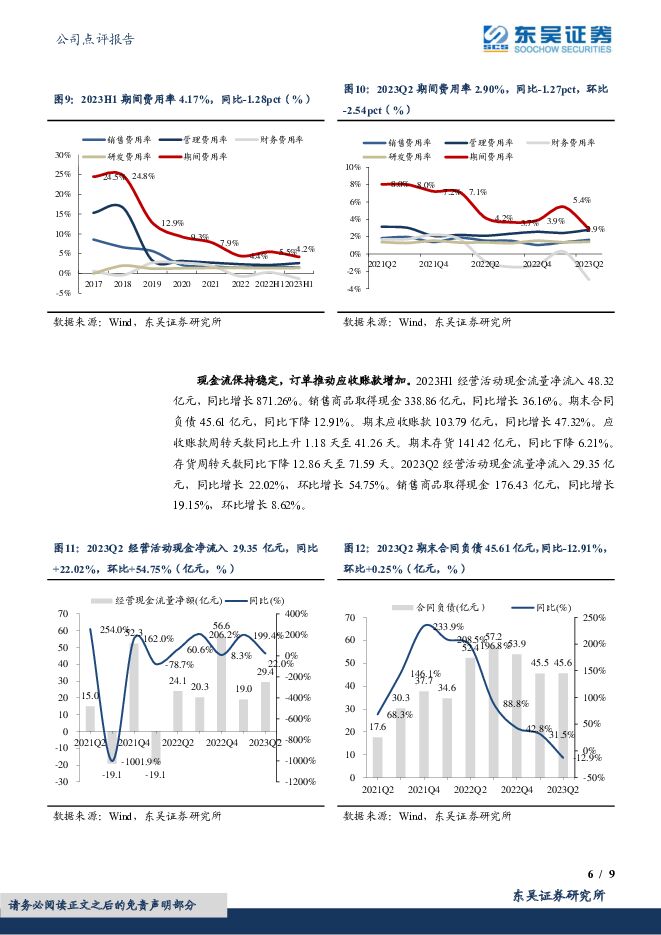

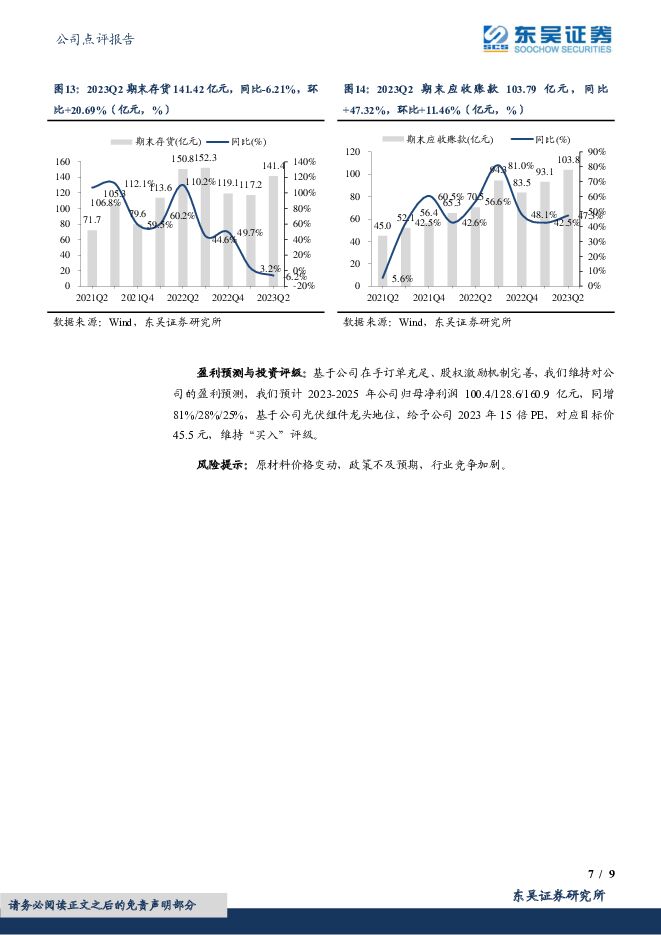

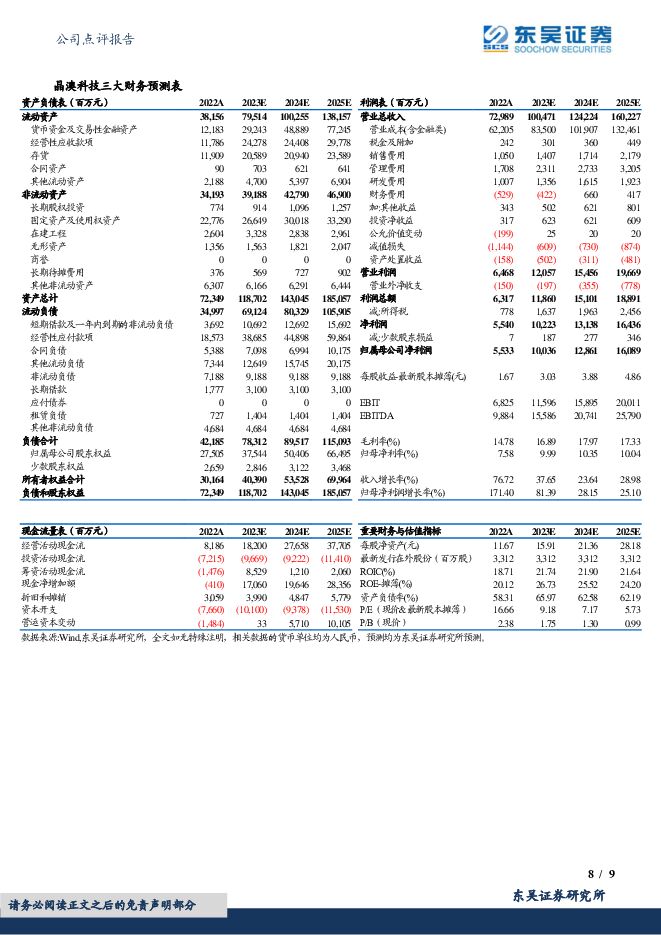

摘要:晶澳科技(002459)事件:公司发布2023年中报,2023H1实现营收408.4亿元,同增43.5%;归母净利润48.1亿元,同增182.7%;扣非归母净利润51.6亿元,同增216.1%。其中2023Q2营收203.6亿元,同环比+26.1%/-0.6%;归母净利润22.3亿元,同环比+134.3%/-13.6%;扣非归母净利润26.7亿,同环比+187.1%/+7.4%;业绩达到预告上限。2023Q2单瓦盈利略微下降,下半年出货高增。2023H1公司电池组件业务实现营收392亿元,同增43%,毛利率19.2%,同比提升6.6pct,2023H1出货量23.95GW(含自用497MW),其中组件海外出货占比约55%,分销占比约34%。2023Q2出货约12.4GW,同增41%,环增7.5%,测算2023Q2单瓦利润0.17元,环比下降2分,主要原因:1)2023Q2锁汇产生公允价值变动损失2.3亿元、价格下跌产生资产减值2.55亿元,测算扣非单瓦净利0.2元;2)硅片电池新增产能少,2023Q2电池外采比例环比上升,组件盈利稀释。公司预计2023Q3出货17GW+,签单已覆盖80%+、2023Q4出货20GW+,签单已覆盖50%+,预计全年出货60-65GW,同增50%+,下半年有望放量高增!发布股权激励彰显信心,加速越南扩产落实美国出货。公司面向高管及技术人员拟定股权激励计划,2023-2025年业绩考核目标分别为净利润不低于95/125/160亿元或营收不低于1000/1200/1500亿元。另外,公司当前已建立东南亚4GW一体化产能(2023年出货3.5-4GW),并计划投资27亿元建设越南5GW的TOPCon电池产能,投资6000万美元建设美国2GW组件产能,建成后面向美国市场将形成4GW硅片+9GW电池+6GW组件产能,利于对冲贸易风险,享受美国高溢价高盈利。新增产能逐步释放,加速布局N型产能。2023年底公司组件产能将达95GW,硅片和电池产能约为组件的90%,提升自供率以进一步降本。2023年末公司N型电池产能将超过57GW:其中宁晋6GW已于2023年5月投产,扬州一期10GW+曲靖10GW计划2023年7月投产;扬州二期10GW+石家庄10GW+东台10GW预计2023Q3末Q4初投产;N型产能加速投放,预计2023年出货约20GW,新技术占比30%,支撑组件盈利。盈利预测与投资评级:基于公司在手订单充足、股权激励机制完善,我们维持对公司的盈利预测,我们预计2023-2025年公司归母净利润100.4/128.6/160.9亿元,同增81%/28%/25%,基于公司光伏组件龙头地位,给予公司2023年15倍PE,对应目标价45.5元,维持“买入”评级。风险提示:原材料价格变动,政策不及预期,行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车与零部件:4月燃气重卡渗透率40.6%,看好天然气转型 东吴证券 2024-05-21(23页) 附下载

附下载")

报告核心观点行业总量:4月重卡随销售旺季结束产批零环比回落,企业减库,渠道显著减库:1)产量:4月重...

922.2 KB共23页中文简体

7小时前020积分

-

并行科技 超算云服务龙头,迎行业春风 东吴证券 2024-05-21(27页) 附下载

并行科技(839493)国内超算云服务龙头服务商:公司业务以超算云服务为核心,主要包括通用云、行业云...

1.68 MB共27页中文简体

7小时前018积分

-

方大新材 高分子复合材料单项冠军,核心技术+产能释放迎来高质量发展空间 东吴证券 2024-05-21(20页) 附下载

方大新材(838163)投资要点高分子复合材料单项冠军,核心生产工艺带来行业壁垒:(1)方大新材在生...

1.33 MB共20页中文简体

7小时前218积分

-

科达利 公告点评:赴美建厂锁定核心客户,国际化再进一步 东吴证券 2024-05-21(3页) 附下载

科达利(002850)事件:公司拟与匈牙利科达利共同出资投建美国结构件生产基地,投资总额不超过0.4...

497.21 KB共3页中文简体

7小时前218积分

-

医药生物行业跟踪周报:CGM产业趋势明确,重点推荐鱼跃医疗、三诺生物等 东吴证券 2024-05-19(35页) 附下载

投资要点本周、年初至今医药指数涨幅分别为-2.12%、-9.40%,相对沪指的超额收益分别为-2.4...

1.99 MB共35页中文简体

1天前46320积分

-

石油化工行业:美国乙烷价格上涨 涤纶长丝市场偏弱运行 东吴证券 2024-05-20(46页) 附下载

【国内外重点炼化项目价差跟踪】国内重点大炼化项目本周价差为2661.41元/吨,环比+2.69元/吨...

2.75 MB共46页中文简体

1天前85620积分

-

有色金属行业跟踪周报:海外降息预期提升叠加中东地缘政治风险再起,海内外黄金上涨 东吴证券 2024-05-19(18页) 附下载

投资要点回顾本周行情(5月13日-5月17日),有色板块本周下跌0.91%,在全部一级行业中涨幅靠前...

1.11 MB共18页中文简体

1天前21120积分

-

商贸零售行业深度:再论金价上涨对黄金珠宝业绩的影响东吴证券2024-05-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.14 MB共27页中文简体

1天前34520积分

-

汽车周观点:5月第一周交强险同比-12.0%,看好汽车板块! 东吴证券 2024-05-17(29页) 附下载

本周复盘总结:5月第一周交强险同比-12.0%,继续看好汽车板块!本周SW汽车指数上涨0.76%,细...

1.52 MB共29页中文简体

1天前30120积分

-

汽车周观点:5月第二周交强险同比+20.6%,看好汽车板块! 东吴证券 2024-05-20(28页) 附下载

附下载")

本周复盘总结:5月第二周交强险同比+20.6%,继续看好汽车板块!本周SW汽车指数下降1.76%,细...

1.39 MB共28页中文简体

1天前82220积分

-

商贸零售行业跟踪周报:2024年618前瞻:取消预售却更早开卖,“规则简化”≠“不卷” 东吴证券 2024-05-20(9页) 附下载

附下载")

投资要点(文中“本周”指2024-05-13至05-19)2024年618年中大促即将开启,京东、淘...

731.1 KB共9页中文简体

1天前7520积分

-

煤炭开采行业深度报告:“疆煤外运”筑牢能源安全“压舱石” 东吴证券 2024-05-19(29页) 附下载

投资要点能源饭碗必须端在自己手里”,核心依靠煤炭。我国一次能源消费中,煤炭占比居主导地位,2022年...

1.76 MB共29页中文简体

1天前76020积分

-

燃气Ⅱ行业点评报告:南昌市发布《管道天然气上下游价格联动机制的实施办法(征求意见稿)》,顺价持续推进 东吴证券 2024-05-19(2页) 附下载

》,顺价持续推进 东吴证券 2024-05-19(2页) 附下载")

投资要点事件:2024年5月15日,南昌市发布《管道天然气上下游价格联动机制的实施办法(征求意见稿)...

409.49 KB共2页中文简体

1天前83220积分

-

煤炭开采行业跟踪周报:煤价旺季反弹,看好煤炭板块进攻属性 东吴证券 2024-05-19(10页) 附下载

行业近况本周(5月13日至5月17日)港口动力煤现货价环比持平,报收860元/吨。供给端,近期产地煤...

845.34 KB共10页中文简体

1天前44120积分

-

环保行业跟踪周报:南昌发布燃气顺价办法洪城环境有望受益,继续推水务燃气固废现金流资产 东吴证券 2024-05-20(35页) 附下载

投资要点重点推荐:光大环境,兴蓉环境,洪城环境,美埃科技,九丰能源,龙净环保,高能环境,景津装备,仕...

2.11 MB共35页中文简体

1天前42620积分

-

建筑材料行业跟踪周报:重磅政策齐发,看高一线 东吴证券 2024-05-20(27页) 附下载

投资要点本周(2024.5.13–2024.5.19,下同):本周建筑材料板块(SW)涨跌幅5.03...

1.13 MB共27页中文简体

1天前69520积分

-

电力设备行业跟踪周报:电力设备海外需求旺盛、锂电龙头Q2拐点确立 东吴证券 2024-05-20(43页) 附下载

电气设备 6603 下跌 1.68%,表现弱于大盘。 核电涨 0.27%,发电及电网跌 0.56%,...

3.64 MB共43页中文简体

1天前81320积分

-

建筑装饰行业跟踪周报:地产政策密集发布,房建、装修工程板块有望迎估值修复 东吴证券 2024-05-20(11页) 附下载

附下载")

投资要点本周(2024.5.13–2024.5.17,下同):本周建筑装饰板块(SW)涨跌幅3%,同...

546.28 KB共11页中文简体

1天前21920积分

-

建筑材料行业点评报告:地产新政密集发布,积极布局建材板块 东吴证券 2024-05-19(3页) 附下载

附下载")

投资要点事件:继近期多地取消限购后,5月17日房地产政策密集发布:1)降低首付比例,取消商贷利率下限...

472.39 KB共3页中文简体

1天前42920积分

-

计算机行业点评报告:低空经济周总结:区域超预期,低空经济迎来密集政策催化 东吴证券 2024-05-20(7页) 附下载

投资要点政策催化密集,促进北京地区以及设计咨询、空管系统等公司本周涨幅领先:2024年2月6日以来,...

768.72 KB共7页中文简体

1天前73920积分